Восстановление рынка труда США в марте позволяет ФРС сосредоточиться на рисках инфляции

- Рынок труда США в марте уверенно восстановился после временного спада в феврале

- Безработица снизилась до 4,3%, однако этому способствовало сокращение численности рабочей силы на 396 тыс. человек.

- Рост заработных плат замедлился, что снижает инфляционное давление со стороны рынка труда

- ФРС может пока сохранять текущую денежно-кредитную политику без смягчения

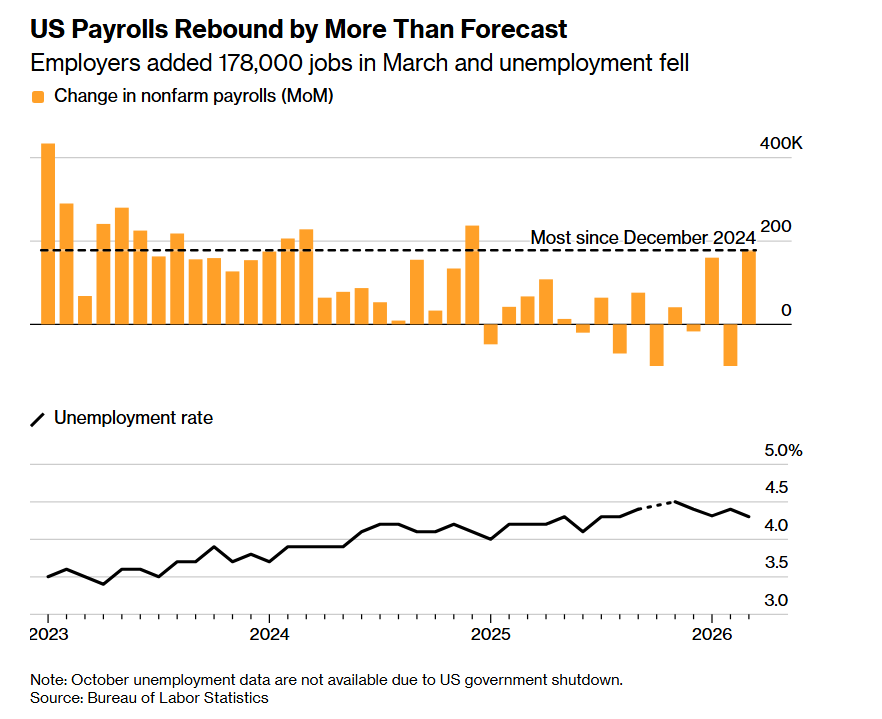

Опубликованный отчет BLS за март продолжает серию весьма волатильных данных с начала года: сильный январь (+160 тыс рабочих мест, прежняя оценка +126 тыс), провальный февраль (-133 тыс рабочих мест, прежняя оценка -92 тыс) и уверенное восстановление в марте (+178 тыс, почти втрое выше консенсус-прогноза +60 тыс). Прирост рабочих мест в марте стал максимальным с конца 2024 г., компенсировав временный спад в феврале из-за забастовок в секторе здравоохранения и необычно холодной погоды. Основной восстановительный рост найма произошел ожидаемо в сфере здравоохранения (+76 тыс), но положительная динамика отмечается также и в других отраслях – сфера досуга и гостеприимства (+44 тыс), строительство (+26 тыс.), обрабатывающая промышленность (+15 тыс.), транспортно-складской сектор (+21 тыс.), социальная поддержка (+14 тыс.). Сократилась численность занятых в федеральных органах власти (-18 тыс) и в финансовом секторе (-15 тыс). Прирост рабочих мест за январь-февраль суммарно пересмотрен в сторону снижения на 7 тыс. За 3 месяца средний прирост рабочих мест составил 68 тыс в месяц, в частном секторе 79 тыс в месяц – весьма уверенные значения.

Еще одним позитивным сюрпризом стало снижение безработицы до 4,3% против 4,4% в феврале (консенсус-прогноз не предполагал изменения). Однако причина этого снижения не очень благоприятна – она связана с сокращением численности рабочей силы на 396 тыс человек. Уровень участия населения в рабочей силе (participation rate) — доля экономически активного населения, которая работает или ищет работу, — в марте незначительно снизился до 61,9%, минимум с 2021 года. Более широкий показатель безработицы U-6, который включает в себя отчаявшихся найти работу и частично занятых работников, повысился до 8% с 7,9%. Эти данные могут отражать то, что спрос на рабочую силу слабее, чем показывают общие цифры. Глава ФРС Дж. Пауэлл называет ситуацию на рынке труда «хрупким балансом» - ослабление показателей спроса рабочую силу балансируется более слабой динамикой ее предложения и низким уровнем увольнений, что пока позволяет избежать роста безработицы.

Прирост средней почасовой оплаты труда (один из индикаторов инфляционного давления) замедлился. Средняя почасовая заработная плата в частном несельскохозяйственном секторе США выросла в марте на 0,2% м/м (минимальный рост за 3 мес) против 0,4% в январе и феврале и ниже консенсус-прогноза 0,3% м/м. В годовом выражении рост также замедлился до 3,5% г/г (минимум с мая 2021 г) против пересмотренных 3,8% г/г в феврале и консенсуса в 3,7% г/г.

Данные дают картину ситуации на рынке труда, которая (пока) выглядит достаточно неплохо и не требует реакции ФРС в виде смягчения ДКП, позволяя ей сосредоточиться на рисках инфляции. Реакция рынков (фьючерсы CME на ставку ФРС) – ожидания более длительного сохранения ставки на текущем уровне. Фьючерсы показывают по-прежнему почти 100% уверенность в сохранении процентной ставки ФРС на текущем уровне 3,5-3,75% на ближайшем заседании 29 апреля, и усиление ожиданий ее сохранения без изменений до конца года (вероятность этого оценивается сейчас в 78,9%, оценка вероятности снижения на 25 б.п. сократилась с 21% до 13%, а вероятность повышения оценивается около 7%). Доходность десятилетних US Treasuries после выхода отчета повысилась до 4,36%, а наиболее чувствительных к ожиданиям по процентной ставке ФРС 2-летних бондов - до 3,86%.

Однако это картина рынка труда в начале военного конфликта США и Израиля с Ираном, следствием которого стал шок предложения на рынке энергоресурсов. Через месяц с небольшим после начала конфликта цена на нефть превышает $110/барр, а цены на бензин в США - $4 за галлон. Конечно, сейчас для ФРС на первый план выходят риски со стороны переноса скачка цен на энергоресурсы в инфляцию, и первые результаты (отчет по инфляции потребительских цен в марте) будут опубликованы 10 апреля. Но если рост цен вследствие войны с Ираном ударит по спросу, компании будут вынуждены сокращать издержки и увольнять персонал более активно, что грозит ростом безработицы. Однако краткосрочно для ФРС сейчас важнее ситуация с инфляцией и инфляционными ожиданиями. В конце марта Дж. Пауэлл отметил, что текущий статус ДКП позволяет ФРС подождать и оценить, как будут развиваться события, внимательно наблюдая за динамикой инфляционных ожиданий бизнеса и населения. Хотя краткосрочные инфляционные ожидания повысились, долгосрочные пока остаются заякоренными вблизи 2%.

Прирост рабочих мест по месяцам, тыс.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии