Волатильность рынка простыми словами

Инвесторы и трейдеры оценивают свои стратегии и торговые системы по нескольким критериям. Основными из них являются потенциальная доходность и уровень рисков. И то и другое зависит от изменения цены выбранного актива или их набора (портфеля). Скорость и величину таких изменений количественно оценивают, рассчитывая показатель волатильности. Что же такое волатильность рынка простыми словами, от чего она зависит и как используется в торговле?

Понятие волатильности

Волатильность (англ. Volatility - изменчивость) в экономике и финансах рассматривается как статистический показатель, отражающий вариативность цены чего-либо (в приложении к финансовым рынкам - какого-либо актива). Проще говоря, он демонстрирует, насколько изменяется цена в течение определенного промежутка времени. Например, если цена в течение торгового дня может отклоняться в ту или иную сторону от среднего значения на 10%, говорят о волатильности в 10%. Если среднее значение цены за этот период составляет 10 рублей, а отклонение от него - 50 копеек, говорят о волатильности 0,5 рубля или 5%. Рассчитывают волатильность в абсолютных величинах (единицах, в которых указывается цена) или относительных (в процентах).

В статистике для получения корректного значения волатильности используют формулы расчета дисперсии или стандартного (среднеквадратичного) отклонения. Действительно, считать обычное среднее отклонение было бы неверным. Например, если при средней цене в течение торгового периода 10 рублей ее реальная величина сначала выросла до 11 рублей, а затем снизилась до 9 рублей, среднее отклонение бы составило 0 рублей. По результатам таких расчетов трейдер или инвестор сделал бы вывод о нулевой волатильности актива, в то время как размах движения был достаточно велик.

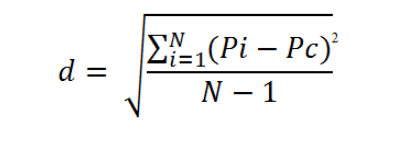

Для расчета стандартного (среднеквадратичного) отклонения используют следующую формулу:

где:

- N - число расчетных периодов;

- Pi - цена актива на расчетном периоде;

- Pc - средняя цена актива за N периодов.

Например, для определения волатильности за час можно взять среднюю цену на этом интервале, а в качестве текущих цен использовать цену минутных отсчетов. Аналогично можно рассчитать среднедневную волатильность, использовав в качестве отсчетов цены закрытия (или максимальный и минимальные цены) на каждом часовом интервале.

Использование показателя волатильности в трейдинге и инвестициях

Волатильность - один из важнейших показателей, который используют в торговле на финансовых рынках буквально все участники. Например, трейдер, оценивая волатильность актива за определенный промежуток времени, получает потенциальный размах движения цен. На основании этой информации можно рассчитывать цели движения и размещение защитных стоп-приказов. Кроме того, знание волатильности дает базу для определения, недооценен актив или перегрет, что может стать отправной точкой для получения хороших моментов входа в рынок.

Для инвесторов знание волатильности также очень важно. Эта величина напрямую связана с доходностью и риском инвестиций. То есть чем выше волатильность, тем выше потенциальная доходность актива, но, соответственно, выше и риск. Не зря этот показатель называют мерой риска.

В портфельной теории Марковица среднегодовую волатильность используют именно в этом качестве. Рассчитывают эту величину по приведенной выше формуле, в которой вместо цен фигурирует годовая доходность актива или портфеля. Расчет ведут на историческом интервале 5-10 лет. Полученный результат и принимают показателем риска для актива или портфеля.

При выборе активов для торговли или вложений в них используют качественную характеристику: высокую или низкую волатильность. Так, например, принято говорить о том, что многие акции - это низковолатильные активы, а валюты, срочные контракты и криптовалюты - высоковолатильные. Однако практически нигде в литературе или сетевых публикациях не приводят границы, в которых показатель следует считать низким или высоким. Встречаются утверждения, что низкая волатильность составляет 1-2%, а высокая - 10% и более, однако никакого обоснования этому, а тем более указания, на каких временных интервалах справедливы подобные оценки, нет.

От чего зависит волатильность

Нетрудно понять, что волатильность - величина непостоянная. Она может меняться со временем в широких пределах и при этом зависит от многих факторов:

- Ликвидность актива. Чем она ниже, тем выше волатильность. Именно поэтому низколиквидные активы, например акции компаний третьего эшелона или экзотические валютные пары, считаются наиболее рисковыми.

- Ожидания участников торгов. Здесь подразумеваются значимые события, например публикация отчетности компаний или макроэкономических показателей. Трейдеры и инвесторы стремятся в их преддверии купить или продать актив по лучшей цене, что, естественно, приводит к появлению дисбаланса спроса и предложения и резкому изменению цен. Как правило, чем менее прогнозируемым выглядят данные, которые будут опубликованы, тем выше волатильность перед их выходом.

- Стабильность ситуации в стране, отрасли, компании. Стабильная ситуация позволяет с высокой долей вероятности прогнозировать дальнейшие события, что, соответственно, снижает волатильность активов.

Таким образом, триггерами для повышения волатильности могут быть реальные события: отчетность, выход макроэкономических показателей, повышение или снижение геополитической напряженности, политические и экономические события внутри страны, изменение погодных условий, природные катаклизмы и т. д.

Могут провоцировать всплески волатильности и события, никакого отношения к реальности не имеющие, например, слухи, публикации в прессе, комментарии лидеров общественного мнения в социальных сетях. Например, некоторые посты Илона Маска в Twitter не раз вызывали повышенную волатильность на криптовалютном рынке. Кроме того, сегодня появились и другие возможности внешнего воздействия на волатильность, например, сговор в соцсетях. Примером стала история с акциями GameStop, когда рост волатильности, принесший миллиардные убытки хедж-фондам, стал итогом действий участников сообщества в Reddit.

На заметку! Такие не имеющие реальной почвы скачки волатильности регуляторы могут оценивать как манипулирование ценой. Если такое решение будет вынесено, инициаторы могут понести суровое наказание - от крупных штрафов до уголовной ответственности.

Инструменты для оценки волатильности

Конечно, трейдер и инвестор могут в любой момент оценить волатильность любого актива или портфеля самостоятельно. Благо, формула для ее расчета проста, а в современных табличных процессорах (таких как Excel) есть для этого стандартные функции. Однако такой подход не всегда удобен, и участнику торгов желательно видеть изменения волатильности в реальном времени. Для этого можно воспользоваться готовыми инструментами:

- VIX (CBOE Volatility Index). Индекс рассчитывается Чикагской биржей и отображает волатильность американского индекса S&P 500. Его рост означает рост волатильности и нередко используется для прогнозирования кризисов на фондовом рынке США. График изменения в реальном времени доступен практически на любом портале, посвященном трейдингу и инвестированию. В России также рассчитывается аналогичный индекс - RVI (Russian Volatility Index), который позволяет по ценам опционов на индекс RTS отслеживать волатильность российского фондового рынка. Публикуется Московской биржей.

- Индикатор стандартного отклонения (StDev), который входит в список поставки практически всех торговых платформ. Показывает стандартное отклонение цены актива от скользящей средней за заданный период. Практически полностью повторяет статистическое определение показателя.

- Средний истинный диапазон (Average True Range - ATR). Использует отличный от StDev алгоритм, который оценивает диапазон колебаний цены на торговом периоде и усредняет его с использованием скользящих средних.

- Канальные инструменты, использующие комбинации скользящих средних и индикаторов волатильности. К таким относятся полосы Боллинджера и канал Кельтнера. Позволяют визуально оценивать диапазон изменений цены, определять оптимальные моменты входа в рынок, устанавливать ордера для фиксации прибыли и ограничения убытков.

Таким образом, волатильность - один из важнейших показателей, с которым работают и трейдеры, и инвесторы. Она позволяет оценить потенциальную доходность инвестиций и уровень рисков. Величина волатильности зависит от множества факторов, изменяется со временем и может быть отображена визуально с использованием различных индикаторов.

Комментарии