Во втором полугодии ситуация для ММК может стабилизироваться благодаря строительному сезону

ММК опубликовала отчетность за I квартал 2026 г. по МСФО. Выручка в годовом сопоставлении снизилась на 19%, EBITDA — на 56%. Свободный денежный поток перешел в отрицательную зону, что привело к сокращению чистой денежной позиции. Далее все показатели сравниваются с аналогичным периодом прошлого года, если не указано иное.

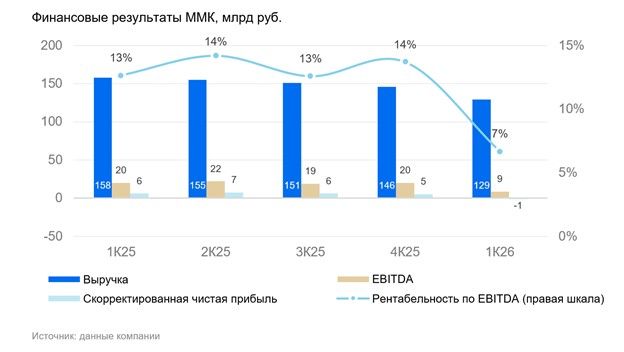

В условиях сокращения продаж на 7% и падения цен на 9% выручка компании снизилась на 19%, до 129 млрд руб. Мы прогнозировали 130 млрд руб.

EBITDA сократилась на 56%, до 9 млрд руб., что совпало с нашим прогнозом. Рентабельность составила 7% (-6 п.п.).

Скорректированная чистая прибыль ушла в минус и составила -1 млрд руб. Мы ждали -2 млрд руб. Годом ранее компания показала чистую прибыль в размере 6 млрд руб.

На фоне слабого операционного потока свободный денежный поток перешел в отрицательную зону — минус 14 млрд руб. Для сравнения, в IV квартале 2025 г. показатель составил 9 млрд руб. Чистый денежная позиция сократилась до 66 млрд руб. против 80 млрд руб. в предыдущем квартале. Чистый долг/EBITDA на уровне -0,96х.

Влияние

Ожидаемо слабые результаты на фоне отраслевого кризиса. В ближайшее время мы не ждем заметного восстановления внутреннего спроса. При этом во втором полугодии ситуация может стабилизироваться благодаря строительному сезону и дальнейшему снижению ставок в экономике.

Оценка

Сохраняем «Нейтральный» взгляд на акции ММК. Соотношение текущей цены акции и ее прибыли на акцию за последние 12 месяцев (спотовый Р/Е) составляет 12х против исторических 6,3х. С учетом наших прогнозов на горизонте 12 месяцев целевой Р/Е будет на уровне 8,7х, что также соответствует «Нейтральному» взгляду. Считаем, что одним из главных катализаторов будет дальнейшее снижение ключевой ставки, что поможет перезагрузить строительный сектор и восстановить спрос на сталь.

Комментарии