Во второй половине года за счет послабления валютных ограничений рубль переползет в диапазон 85-90 за доллар

Российские акции подешевели по итогам торгов в пятницу, 6 мая. По итогам трех торговых дней текущей короткой межпраздничной недели рублевый индекс упал на 2%. Торговый объем в пятницу составил 18 млрд рублей, едва превысив цифру четверга 17,3 млрд рублей, которая является минимальным суточным объемом за десять с половиной лет.

На 19:00 мск:

Индекс МосБиржи - 2 393,03 п. (-0,49%), с нач. года -36,8%

Индекс РТС - 1 088,02 п. (-2,85%), с нач. года -31,8%

Индекс MSCI EM - 1 058,72 п. (-0,48%), с нач. года -14,1%

Stoxx Europe 600 - 429,91 п. (-1,91%), с нач. года -11,9%

DAX - 13 674,29 п. (-1,64%), с нач. года -13,9%

FTSE 100 - 7 387,94 п. (-1,54%), с нач. года -0,2%

Из 10 отраслевых индексов 3 выросли и 7 снизились в пятницу.

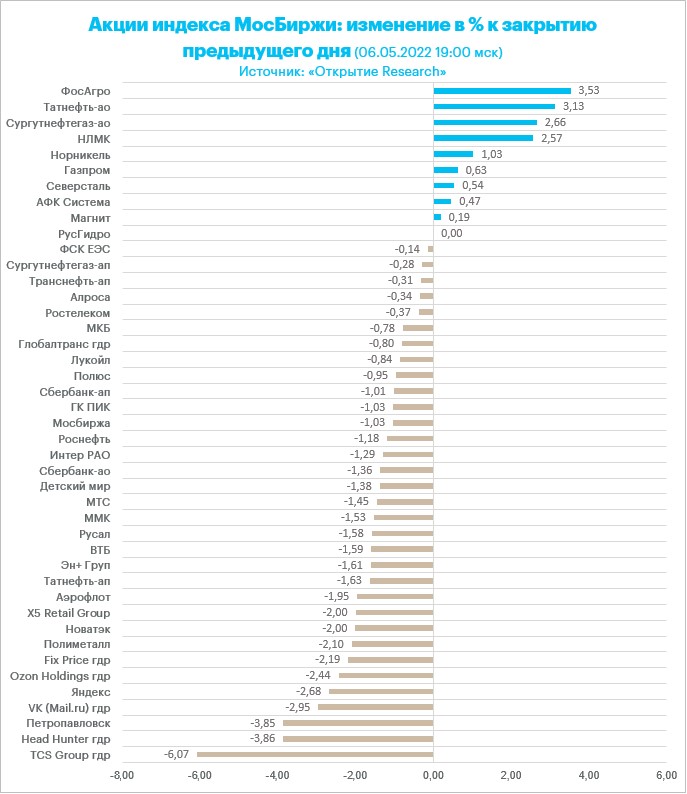

Отраслевой индекс "Химии и нефтехимии" вырос на 2,48% (с начала года +11,9%) и стал лидером роста.

IT- сектор упал на 2,75% (-62% с начала года) и стал аутсайдером дня.

Внешний фон был негативным. Мы наблюдали сильное давление продаж на фондовых площадках в Европе и США. Российским акциям не представилась возможность ухватиться за какой-либо позитивный драйвер, который мог бы стимулировать позитивную динамику. Поэтому мы в итоге получили вполне умеренное снижение перед длинными выходными.

Главное по итогам дня. Правительство опубликовало подготовленный Минпромторгом перечень товаров для параллельного импорта. Ввозить в страну без разрешения правообладателя после старта мировых продаж можно будет комплектующие для иномарок, электронику и бытовую технику (в том числе смартфоны и компьютеры популярных производителей), текстиль, одежду и обувь, а также продукцию химии, включая косметику и парфюмерию. Глава Минпромторга Денис Мантуров подчеркнул, что сейчас в список для параллельного импорта вошли бренды и товары компаний, отказавшихся поставлять в Россию свою продукцию. Параллельный импорт не означает разрешения на ввоз и оборот в РФ контрафакта - продукция должна быть легально введена в оборот в стране, откуда осуществляется импорт.

В экспертном сообществе документ был встречен неоднозначно, поскольку в список Минпромторга внесены товары по брендам. Это предполагает, что торговая компания, которая ввозит продукцию в страну, должна заниматься только теми наименованиями, которые ведомство обозначило в списке. Некоторые считают, что логично было бы легализовать параллельный импорт полностью, но Минпромторг объяснил отчасти, почему было сделано иначе.

На 19:15 мск:

Brent, $/бар. - 113,09 (+1,97%), с нач. года +45,4%

WTI, $/бар. - 110,59 (+2,15%), с нач. года +47,0%

Urals, $/бар. - 88,78 (+2,52%), с нач. года +15,6%

Золото, $/тр. унц. - 1 888,21 (+0,59%), с нач. года +3,2%

Серебро, $/тр. унц. - 22,45 (-0,29%), с нач. года -2,6%

Алюминий, $/т - 2 847,50 (+2,59%), с нач. года +1,4%

Медь, $/т - 9 427,50 (+1,15%), с нач. года -3,0%

Никель, $/т - 30 600,00 (-0,03%). с нач. года +47,4%

Из 43 акций индекса МосБиржи 9 подорожали и 33 подешевели по итогам пятницы. Бумаги "РусГидро не изменились относительно котировок закрытия предыдущего дня.

Корпоративные новости. "Россети" и ФСК отказались от листинга на LSE. Расписки ФСК торговались на Лондонской бирже с 2011 года.

Совет директоров ПАО "Юнипро" рекомендовал не выплачивать дивиденды по итогам 2021 г.

Shell подтвердила, что ведутся переговоры по продаже компании "Шелл Нефть", владеющей сетью АЗС и заводом по производству смазочных материалов в г. Торжке".

Спрос на новостройки в Московском регионе по итогам апреля упал почти в два раза, сообщили в ЦИАН. Активность покупателей вернулась к уровню первой половины 2017 года.

Внешние рынки. Европа. Европейские акции сильно подешевели по итогам торгов в пятницу. Панъевропейский индекс Stoxx Europe 600 завершает неделю даже ниже 430 пунктов, хотя в последние торговые дни поддержка на уровне 440 пунктов смотрелась довольно прочной. Оптимизм, который краткосрочно возник по итогам заседания ФРС на этой неделе, оказался недолговечным. Риски замедления экономического роста беспокоят инвесторов. Рост доходностей облигаций негативно влияет на аппетит к рискованным активам. Всему виной геополитика и высокая инфляция.

Технически ситуация выглядит драматично. Теперь область 450 пунктов выглядит сильным сопротивлением, приближение к которому может увеличивать активность продаж. По сути, на этой неделе была протестирована 100-недельная скользящая средняя линия 427,8 п. Ее пробитие открывает дорогу к падению до 200-дневной МА с текущим значением на уровне 401,8 п.

Только 2 из 20 секторов панъевропейского индекса продемонстрировали рост по итогам дня. В лидерах были автопроизводители и энергетический сектор. В лидерах снижения были представители сектора недвижимости и меди. По итогам недели только энергетический сектор завершил период в плюсе (+3,24%). Потребительский сектор упал на 8,8% и стал лидером снижения по итогам завершенных 5 торговых дней.

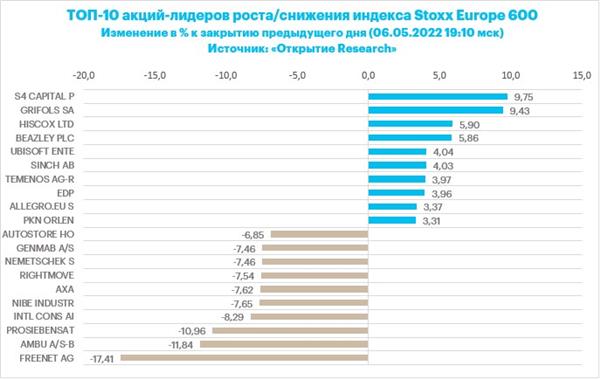

По итогам дня 88 акций из состава Stoxx Europe 600 выросли и 510 подешевели

Лидеры роста Stoxx 600: S4 Capital +9.8%, Grifols +9.4%, Hiscox +5.9%, Beazley +5.9%, Ubisoft Entertainment +4.0%

Лидеры снижения Stoxx 600: Freenet -12.2%, Ambu -11.8%, International Consolidated Airlines Group -8.3%, Nibe Industrier -7.6%, Rightmove -7.5%

Акции Adidas упали на 3,16% до 181 евро после того, как производитель спортивной одежды сократил свою цель по рентабельности на фоне спада продаж в Китае. Компания понизила цель по валовой марже до 50,7%, хотя ранее прогнозировала на текущий год показатель в диапазоне 51,5%-52%. Adidas снизил прогноз и по операционной марже, заявив, что рост продаж и прибыль в этом году будут ниже прогнозных оценок.

Акции ING Groep упали на 4,74% до 8,702 евро. Прибыль по итогам первого квартала не оправдала ожиданий аналитиков, составила 429 млн евро по сравнению с консенсус-прогнозом 590,5 млн евро. Причина того, что чистая прибыль оказалась ниже ожиданий – выделение резервов под риски, связанные с деятельности компании в России.

США. В первой половине торговой сессии пятницы, 6 мая, S&P 500 заметно снижался второй день подряд, тестируя область многомесячных минимумов, достигнутых в этот понедельник, 2 мая. Индекс может закрыть снижением пятую неделю подряд, что станет рекордным по продолжительности даунтрендом с июня 2011 года. По данным Bank of America, в первые четыре месяца года S&P 500 показал наихудшую динамику с 1939 года.

После небольшого утреннего отката доходность 10-летних гособлигаций вернулась к многолетним максимумам около 3,10% после публикации неплохого отчета по рынку труда США за апрель. Несельскохозяйственный сектор США создает свыше 400 тыс. рабочих мест уже двенадцать месяцев подряд, и, в принципе, это можно рассматривать в качестве сигнала для ФРС о том, что экономика США достаточно сильна, чтобы уверенно выдержать цикл ужесточения денежно-кредитной политики.

Средняя почасовая оплата труда выросла в апреле на 5,5% г/г, однако пока этого недостаточно, чтобы решить проблему дефицита персонала, т. к. уровень участия в рабочей силе в прошлом месяце снизился. Иными словами, привлечение числа работников, необходимого для устранения дисбаланса на рынке труда США, может потребовать дополнительного увеличения вознаграждения, что еще больше подстегнет инфляцию.

Глава ФРБ Миннеаполиса Нил Кашкари полагает, что ФРС, возможно, будет вынуждена пойти на более масштабное ужесточение ДКП, чем предполагается, если перебои в цепочках поставок, обусловленные конфликтом вокруг Украины и локдаунами в Китае, продолжат поддерживать инфляционное давление.

Квартальные результаты: Block, Inc. (SQ), Cloudflare, Inc. (NET), DoorDash, Inc. (DASH).

На 19:15 мск:

S&P 500 - 4 129,90 п. (-0,41%), с нач. года -13,3%

VIX - 31,79 п. (+0.59 пт), с нач. года +14.57 пт

MSCI World - 2 784,12 п. (-2,80%), с нач. года -13,9%

Валютный рынок. Валюты G10. Индекс доллара в пятницу достиг нового 20-летнего максимума на уровне 104,07 пункта, но затем возобновил снижение и к вечеру торговался ниже уровней закрытия в четверг. Европейские представители Большой десятки, в первую очередь, скандинавские валюты – были в лидерах роста последнего торгового дня этой недели.

Канадский доллар был аутсайдером группы G10, разочаровавшись отчетом по занятости. Канадская экономика в апреле создала 15,3 тыс. новых рабочих мест по сравнению с 72,5 тыс. рабочих мест в марте. Консенсус-прогноз опрошенных Bloomberg экономистов предполагал рост занятости на 40 тыс. рабочих мест. Уровень безработицы в соответствии с прогнозами снизился с 5,3% до 5,2%.

Хотелось бы подчеркнуть одну интересную особенность, связанную с долларом. Обычно корреляция индекса доллара и сырьевых цен является отрицательной. И это нормально. Большинство сырьевых активов котируется на биржах в долларах, поэтому укрепление валюты США делает сырье технически дороже, поэтому оно обычно дешевеет в ответ на проявление силы "американца". Соответственно, если взять индекс доллара и индекс сырьевых товаров, который рассчитывает Bloomberg, то взаимосвязь будет преимущественно отрицательной. Однако сейчас мы констатируем, что построенная на шестимесячной скользящей основе корреляция между DXY и Bloomberg Commodity Index не просто положительная, но и максимальная с 1996 года.

Однако, скорее всего, ситуация обусловлена разными факторами, между которыми, по сути, нет значительной взаимосвязи. Дорогое сырье обусловлено, с одной стороны, инфляцией, с другой стороны, дисбалансом спроса и предложения на фоне российско-украинского кризиса и санкций против РФ – одного из крупнейших экспортеров сырья в мире. При этом доллар дорожает, являясь бенефициаром политики агрессивного повышения ставок ФРС, и выигрывает у конкурентов за счет расширения дифференциала доходностей.

Однако стоит вспомнить, что США осенью 2019 года превратились в нетто-экспортера топлива, оставались таковыми на протяжении 2020 года, но в 2021 году вновь стали нетто-импортерами. И вот сейчас мы опять наблюдаем, как США возвращают себе статус экспортера энергоносителей. Теперь Европа смотрит на американский СПГ, как на альтернативу российскому голубому топливу (пусть пока и частичное замещение). И цена в текущей геополитической обстановке отходит на второй план. Поэтому доллар сейчас ведет себя отчасти, как товарная валюта. Не в полной мере, но некоторая толика истины в этом присутствует.

Российский рубль. Рубль заметно подешевел в пятницу против доллара, евро, а также китайского юаня на торгах в валютной секции МосБиржи. Отметим, что структура объемов внутри дня в паре доллар/рубль в пятницу отличалась от того, что мы наблюдали в среду и четверг на текущей короткой неделе между майскими праздниками. Так, в среду и четверг ситуация была схожей с концом апреля. Основные торговые объемы приходились на первые часы, а затем объемы заметно снижались. В среду в первые 2 часа торгов было проторговано 33 млрд рублей в паре USDRUB. В четверг в первые 2 часа торгов - 26,2 млрд рублей. Однако сегодня торговые объемы в течение всего дня 14–17 млрд рублей.

Мы можем обозначить несколько причин слабости рубля в пятницу. Конечно, это, во-первых, технический фактор в виде нерабочих дней в понедельник и вторник, 9 и 10 мая. Сохраняющаяся геополитическая напряжённость формирует риски того, что во время праздников могут произойти события, которые приведут к давлению на российскую валюту в среду на следующей неделе.

Во-вторых, сказывается техническая перекупленность рубля, которая стимулирует тактические спекулятивные покупки изрядно подешевевшей иностранной валюты.

В-третьих, торги 4 и 5 мая показали, что спрос на валюту со стороны импортеров на межпраздничной короткой неделе иссяк, и экспортерам, которые стараются равномерно продавать валюту, несмотря на разрешение властей продавать валютную выручку в течение 60 дней с момента поступления на счет, было трудно находить встречную рублевую ликвидность для своих продаж. Поэтому экспортеры, очевидно, в пятницу снизили свою активность в рамках продаж валюты.

Есть основания ожидать оживление импорта в обозримом будущем. Правительство сегодня опубликовало подготовленный Минпромторгом перечень товаров для параллельного импорта: ввозить в страну без разрешения правообладателя после старта мировых продаж можно будет комплектующие для иномарок, электронику и бытовую технику (в том числе смартфоны и компьютеры популярных производителей), текстиль, одежду и обувь, а также продукцию химии, включая косметику и парфюмерию. Всего в списке 56 групп товаров.

К тому же рынок ждет анонсированные (в прошлую пятницу) главой Банка России Эльвирой Набиуллиной очередные валютные послабления. Напомним, ЦБ на прошлой неделе предложил снизить долю обязательной продажи валютной выручки для сырьевых экспортеров с 80% до 50%, обнулить требование для несырьевых экспортеров. Также регулятор выступил с инициативой отменить требование продажи валютной выручки в валютах дружественных стран. Если эти инициативы будут реализованы, то курс USDRUB выглядит способным закрепиться выше 70,00, а курс EURRUB может стабилизироваться выше 73,00.

Очевидно, что ожидать воплощение этих инициатив в жизнь на текущей межпраздничной неделе было неуместно. Однако после праздников, вполне вероятно, может быть объявлено об одобрении Правительственной комиссией инициатив ЦБ.

По совокупности всех вышеперечисленных факторов мы сегодня наблюдали спрос на валюту, который прижал рубль к 70 за доллар и евро - ближе к 73,00.

В среднесрочной перспективе мы ожидаем постепенное восстановление объемов импорта и снижение объемов экспорта как в номинальном, так и в реальном выражении. Дальнейшее снижение ставок будет сокращать склонность к сбережению экономических агентов. Поэтому во второй половине года за счет послабления валютных ограничений мы рассчитываем увидеть переползание курса доллар/рубль в диапазон 85–90.

На 19:15 мск:

EUR/USD - 1,0572 (+0,28%), с начала года -7,0%

GBP/USD - 1,2351 (-0,09%), с начала года -8,7%

USD/JPY - 130,37 (+0,13%), с начала года +13,3%

Индекс доллара - 103,45 (-0,29%), с начала года +8,1%

USD/RUB (Мосбиржа) - 69,4025 (+3,59%), с начала года -7,7%

EUR/RUB (Мосбиржа) - 73,25 (+4,42%), с начала года -14,3%