Во 2 квартале "Северсталь" может снизить выручку на 15%

"Северсталь" в понедельник, 20 июля, представит финансовые результаты за II квартал по МСФО. По нашей оценке, производство стали во II квартале составило 2,8 млн тонн (+2% к/к, +11% г/г), объемы продаж — 2,8 млн тонн (+7% к/к, +1% г/г). Мы полагаем, что здесь играет роль эффект низкой базы прошлых периодов.

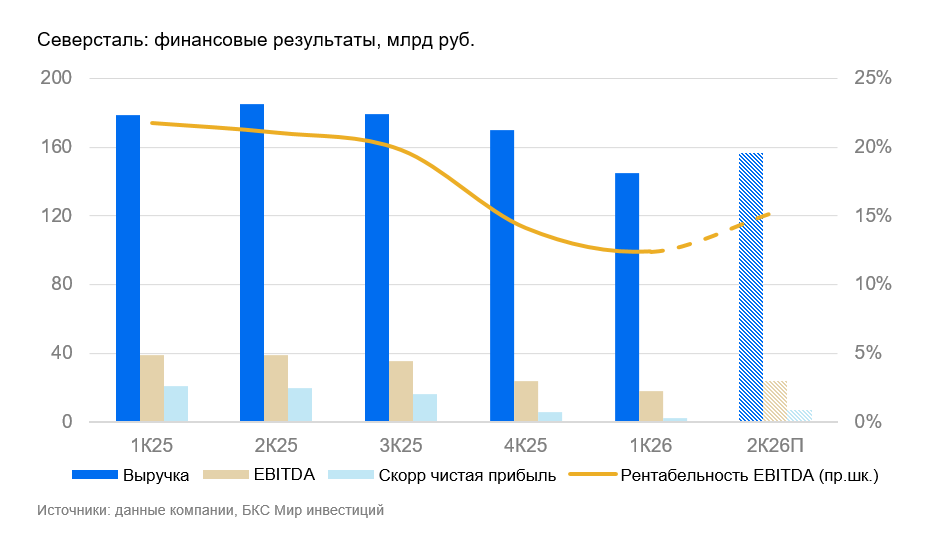

Выручка, как мы полагаем, составила около 157 млрд руб. (+8% к/к, -15% г/г). Считаем, что падение выручки в годовом сопоставлении обусловлено снижением цен.

EBITDA, по нашей оценке, сократилась до 24 млрд руб. (-38% г/г), но при этом выросла на 35% к/к.

Прогноз финансовых результатов Северстали за II квартал 2026 г.

| млн т | 2К26 | к/к | г/г | |||

| Производство стали | 2,8 | 2% | 11% | |||

| Продажи металлопродукции | 2,8 | 7% | 1% | |||

| Горячекатаный прокат в РФ, руб./т. | 47 383 | 4% | -8% | |||

| млрд руб. | 2К26 | к/к | г/г | |||

| Выручка | 157 | 8% | -15% | |||

| EBITDA | 24 | 35% | -38% | |||

| Скорр. чистая прибыль | 7 | н/п | -63% | |||

| Свободный денежный поток | -20 | н/п | н/п | |||

| Чистый долг | 81 | 31% | н/п | |||

| Рентабельность EBITDA | 15% | 3 п.п. | -6 п.п. | |||

| Рентабельность чистой прибыли | 5% | 4 п.п. | -6 п.п. | |||

| Чистый долг/EBITDA (12M), х | 0,8х | |||||

Источники: данные компании, БКС Мир инвестиций

Скорректированная чистая прибыль, вероятно, будет на уровне 7 млрд руб. — снижение на 63% г/г, но рост относительно предыдущего квартала (2 млрд руб. в I квартале 2026 г.).

Свободный денежный поток, по нашей оценке, остался в отрицательной зоне на уровне минус 20 млрд руб. Однако это значительно лучше показателя предыдущего квартала в минус 40 млрд руб.

На фоне отрицательного свободного денежного потока ожидаем роста чистого долга до 81 млрд руб. (+31% к/к).

Влияние. В целом ожидаем нейтральных результатов. Несмотря на рост объемов продаж, цены все еще продолжают давить на финансовые результаты компании.

Оценка. Сохраняем «Нейтральный» взгляд на акции Северстали. В спотовых ценах Р/Е находится на уровне 10х против исторических 7,5х. С учетом наших прогнозов на горизонте 12 месяцев целевой мультипликатор на 2027 г. составит 8,8х, что также будет соответствовать «Нейтральному» взгляду.

| CHMF | Нейтральный взгляд | |||

| Целевая цена, руб. | 840 | Потенциал к цене | 52% | |

| Цена, руб. | 552 | Избыточная доходность * | 31% | |

| В свободном обращении | 23% | Рыночная капитализация, млрд руб. | 463 | |

| Средний объем торгов за 3 месяца, млн руб. | 949 | Стоимость компании (EV), млрд руб. | 480 | |

| Прогноз | 2026 г. | 2027 г. | ||

| P/E скорректированный | 11,6 | 5,7 | ||

| EV/EBITDA | 4,2 | 2,8 | ||

* потенциал роста минус стоимость акционерного капитала

Источник: БКС Мир инвестиций

Комментарии