Внимание рынка смещается на данные ЦБ РФ

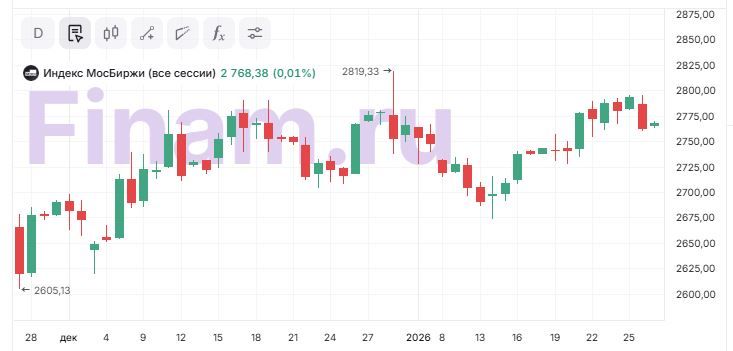

Новости о возобновлении переговоров не оказали значимого влияния на российский рынок. Источники негативного влияния остаются прежними – отсутствие договоренностей в украинском вопросе, высокая ключевая ставка, крепкий рубль и кризис в нефтяном секторе. «Индекс МосБиржи все еще не может преодолеть отметку 2800 пунктов, продолжая торговаться в районе магнитного уровня на 2750 пунктов», - комментирует сегодня утром в своем Telegram-канале «ИнвестТема» Владимир Литвинов.

На утренних торгах индекс МосБиржи пытается удержаться в плюсе, показывая слабый рост на 0,01% до 2768,38 пункта.

Переговоры в Абу-Даби не принесли конкретики, США вновь говорят о прогрессе в урегулировании, но пока все еще сохраняются вопросы в отношении территориальных уступок. Как сообщает Financial Times со ссылкой на восемь источников, знакомых с переговорами, Белый дом дал понять властям Украины, что получение гарантий безопасности зависит от подписания мирного соглашения, которое включает отказ от Донбасса в пользу России.

Ярослав Кабаков, директор по стратегии «Финама» видит базовый сценарий на день в торговле в диапазоне с ориентиром 2750–2800 пунктов по индексу МосБиржи. «Попытка восстановления накануне показала, что покупатели готовы подбирать рынок после распродаж, но спрос пока носит скорее тактический, чем стратегический характер. Позитивный сценарий возможен в случае улучшения глобального аппетита к риску во второй половине дня или стабилизации нефтяных котировок — тогда рынок может протестировать верхнюю границу диапазона», - считает он.

После сильного роста накануне на сырьевой рынок пришла коррекция. Нервозность нефтяных фьючерсов вызвана эскалацией вокруг Ирана, авианосец США направлен в регион. Поддержку котировкам оказывают заморозки в США, вынуждающие приостанавливать добычу сырья. Однако, американская компания Chevron наращивает объёмы добычи в Венесуэле. К настоящему моменту фьючерс на нефть марки Brent теряет 0,3%, проседая до $65,37 за баррель. Контракт на поставку нефти марки Light оценивается в $60,49 за баррель (-0,2%).

В бумагах нефтегазовой отрасли нет единой динамики, многие сопротивляются падению: «Газпром нефть» (+1%), «обычка» «Сургутнефтегаза» (+0,3%), «Газпром» (+0,2%), «ЛУКОЙЛ» (+0,1%), «Роснефть» (+0,01%), «префы «Сургутнефтегаза» (-0,2%), «Башнефть» (-0,2%), «обычка» «Татнефти» (-0,2%).

Владимир Литвинов обращает внимание на новости о том, что «ЛУКОЙЛ» обратился в правительство с просьбой снизить налоговую нагрузку и снять запрет на экспорт бензина. Бизнес компании чувствует себя плохо в текущей конъюнктуре, «бочка» Urals с учетом дисконта торгуется в районе 4000 рублей (25 руб/литр). Сам «ЛУКОЙЛ» попал под санкции и находится под угрозой потери зарубежных активов. «Минэнерго откликнулось и внесло в правительство предложение досрочно снять запрет на экспорт бензина, но хватит ли этого, чтобы нивелировать негатив, вопрос риторический», - обращает внимание он.

В сегменте цветных металлов ажиотаж пошел на спад после обновления золотом и серебром рекордов. Сегодня утром золото проседает на 0,02% до $5081,4 за унцию, серебро снижается на 5% до $109,95 за унцию. Такая динамика может привести к снижению акций российских золотодобывающих компаний. На утренних торгах акции «Полюса» показывают слабую просадку на 0,04%, в плюсе удерживаются бумаги «Селигдара» (+1,7%) и ЮГК (+2,7%).

Инвестируйте в драгметаллы на Московской бирже без уплаты НДС. Сделки осуществляются от 1 грамма золота, платины и палладия или 100 грамм серебра.

Ярослав Кабаков настрой на вторник характеризует как выжидательный. «Рынок живет ожиданиями — по ставке, по экономике, по геополитике — и до появления новых вводных базовым остается сценарий бокового движения с повышенной чувствительностью к любым отклонениям от сложившегося статус-кво», - говорит он. Внимание участников торгов смещается на данные Банка России по инфляционным ожиданиям и потребительским настроениям. Опубликованный мониторинг предприятий ЦБ указывает на продолжающееся охлаждение экономики: ожидания бизнеса по спросу и выпуску ухудшаются, рынок труда теряет напряженность, загрузка производственных мощностей снижается. Ценовые ожидания остаются высокими, но рынок трактует их как отражение январской индексации и повышения НДС, а не как сигнал нового инфляционного витка. В итоге усиливается сценарий паузы по ключевой ставке в феврале с потенциально более мягкой риторикой, что ограничивает риски для акций и поддерживает интерес к бумагам, чувствительным к стоимости фондирования.