Вложения в акции "Энел Россия" — вопрос цены

|

"Энел Россия" |

|

|

Рекомендация |

NA |

|

Целевая цена |

NA |

|

Текущая цена |

1,036 руб. |

Инвестиционная идея

"Энел Россия" - генерирующая компания в сегментах электро- и теплогенерации. Установленная мощность по выработке электроэнергии - 5,6 ГВт, тепловой энергии - 2 032 Гкал/ч. Входит в международную энергетическую группу Enel.

Мы временно приостанавливаем покрытие акций "Энел Россия".

- В 2020–2021 годах ожидается снижение базовой прибыли до 6,2 млрд руб. и 3,6 млрд руб. соответственно в результате продажи Рефтинской ГРЭС и окончания тепловых ДПМ с 2021 года, которые в 2019–2020 годах, по прогнозам, сгенерируют 7,6–7,7 млрд руб. валовой прибыли.

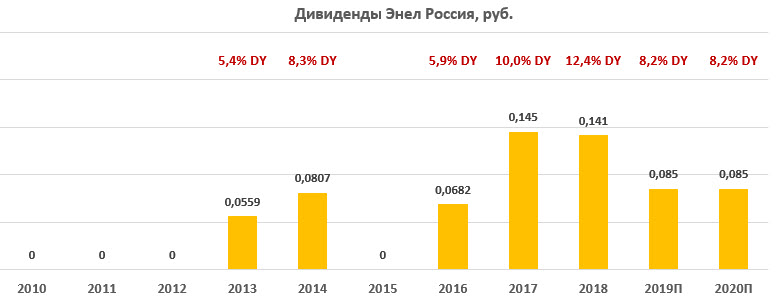

- Дивиденды будут уменьшены из-за инвестпрограммы и снижения прибыли. Специального дивиденда по случаю продажи Рефтинской ГРЭС не будет, как мы и ожидали. Эмитент анонсировал переход к фиксированным выплатам в течение 3 лет в объеме 3 млрд руб., или 0,08 руб. на акцию. Акционеры, таким образом, получат за 2019 год меньше, чем ожидалось ранее (0,13–0,14 руб.). Вместе с тем доходность платежа приемлемая, ~8%, что немного превышает среднеотраслевую 2019П 7,1%.

- По мультипликаторам акции торгуются с премией в среднем 8% относительно российских и зарубежных компаний-аналогов. Анализ стоимости по дивидендам транслирует таргетинг 1,06 руб. при прогнозном дивиденде 0,085 руб. и целевой доходности 8,0%. Агрегированная оценка 1 руб., что близко к рыночной стоимости - 1,036 руб. Мы пока не видим существенного потенциала в бумагах ENRU.

|

Основные показатели акций |

|||||

|

Тикер |

ENRU |

||||

|

ISIN |

RU000A0F5UN3 |

||||

|

Рыночная капитализация |

36,7 млрд руб. |

||||

|

Кол-во обыкн. акций |

35,4 млрд |

||||

|

Free float |

25% |

||||

|

Мультипликаторы |

|||||

|

P/E 2019Е |

9,6 |

||||

|

EV/EBITDA 2019Е |

3,1 |

||||

|

DY 2019Е |

8,2% |

||||

|

Финансовые показатели, млрд руб. |

|||||

|

Показатель |

2017 |

2018 |

2019П |

||

|

Выручка |

74,4 |

73,3 |

70,4 |

||

|

EBITDA |

17,5 |

16,4 |

14,9 |

||

|

Чистая прибыль |

8,6 |

7,7 |

3,8 |

||

|

Финансовые коэффициенты |

|||||

|

Показатель |

2017 |

2018 |

|||

|

Маржа EBITDA |

23,5% |

22,4% |

|||

|

Чистая маржа |

11,5% |

10,5% |

|||

|

Чистый долг / EBITDA |

1,02 |

1,18 |

|||

Краткое описание эмитента

"Энел Россия" - генерирующая компания, входящая в международную энергетическую группу Enel. Установленная мощность по выработке э/э составляет 5,6 ГВт (без учета Рефтинской ГРЭС), по выработке тепловой энергии - 2 032 Гкал/ч. Практически вся выручка, около 94%, генерируется за счет поставок электроэнергии и мощности, продажа тепла формирует порядка 5% выручки.

Программа развития включает в себя строительство 3 ветропарков с суммарной установленной мощностью 362 МВт. Азовский объект мощностью 90 МВт планируется ввести в эксплуатацию с 2021 года, проект в Мурманской области мощностью 201 МВт эмитент планирует запустить с 2022 года, ВЭС в Ставропольском крае (71 МВт) - в июле 2024 года. Финансирование данных проектов оценивается в 37 млрд руб. Окупаемость проектов гарантируется через повышенные платежи по ДПМ.

Эмитент также вошел в программу ДПМ-2 с обновлением 50 МВт мощностей Невинномысской ГРЭС с вводом в 1К 2022. Затраты на модернизацию будут окупаться через механизм ДПМ в течение 16 лет с базовой доходностью 14% при доходности ОФЗ 8,5%.

Компания недавно продала Рефтинскую ГРЭС, работающую на казахстанском угле, что позволит стать "зеленее", улучшить ESG (экологический) профиль и снизить валютные риски.

Структура капитала. Контрольный пакет акций, 56,4%, принадлежит Enel Investment Holding B.V., 19% акций находятся у PFR Partners Fund I Limited, у фонда Prosperity Capital - 7,7%. Free float - 25%.

Стратегия 2020–2022

Компания представила обновленный стратегический план на 2020–2022 годы впервые после продажи в 2019 году угольной Рефтинской ГРЭС, которая приносила около 45% всей выработки. Ниже приводим основные моменты:

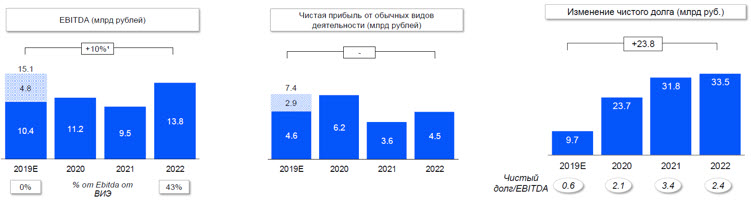

- Чистый долг на конец года снизился до 9,7 млрд руб. (с 19,4 млрд руб на начало года) благодаря продаже Рефтинской ГРЭС, но к 2022 году долговая нагрузка, по прогнозам, поднимется до 33,5 млрд руб., или 2,4х EBITDA, на фоне строительства ветровых проектов и уменьшения прибыли.

- Базовая прибыль по итогам 2019 года прогнозируется в объеме 7,4 млрд руб. с учетом результатов Рефтинской ГРЭС, что на 4% ниже результата 2018 года - 7,7 млрд руб.

- В 2020–2021 годах ожидается снижение базовой прибыли до 6,2 млрд руб. и 3,6 млрд руб. соответственно в результате выбытия Рефтинской ГРЭС (выработка прекратилась с октября 2019 года), а также окончания тепловых ДПМ с 2021 года, которые в 2019–2020 годах, по прогнозам, сгенерируют 7,6–7,7 млрд руб. валовой прибыли.

Источник: данные компании

- Капитальные затраты в 2020–2022 годах составят 39,4 млрд руб., из которых 25,6 млрд руб. приходится на ветровые проекты, 6,8 млрд руб. на модернизацию и 7,1 млрд руб. на поддерживающий CAPEX. В сравнении с прежним прогнозом инвестпрограмма предполагает увеличение на 2%.

Азовская ВЭС будет запущена с 2021 года, Кольская ВЭС - с 2022 года. В 2019 году эмитент также выиграл тендер на Родниковскую ВЭС (71 МВт).

Новые ВИЭ и модернизация позволят увеличить EBITDA на 3,3 млрд руб. после 2022 года (по 1,1 и 2,2 млрд руб. соответственно).

- Дивиденды будут уменьшены из-за инвестпрограммы и снижения прибыли. Специального дивиденда по случаю продажи Рефтинской ГРЭС не будет, как мы и ожидали. Эмитент анонсировал переход к фиксированным выплатам в течение 3 лет в объеме 3 млрд руб., или 0,08 руб. на акцию. Акционеры, таким образом, получат за 2019 год меньше, чем ожидалось ранее (0,13–0,14 руб.). Вместе с тем доходность платежа приемлемая, ~8,2%, что немного превышает среднеотраслевую 2019П 7,1%.

Источник: данные компании, прогноз ГК "ФИНАМ"

- Изменение подхода к начислению дивидендов в условиях высокой инвестпрограммы, меньших прибылей и потребности в кредитном финансировании в ближайшие годы можно считать разумным шагом, определенность по поводу будущих выплат помогла бы снизить волатильность бумаг и поддержать интерес инвесторов. Вместе с тем мы видим риск того, что в будущем компания вновь может пересмотреть выплаты в меньшую сторону по мере увеличения долга. Выплаты по 3 млрд руб. в год мы пока склонны считать оптимистичным сценарием. После роста прибыли в 2022 году до 4,5 млрд руб. есть сомнения в существенном повышении дивидендов. Даже если допустить увеличение дивидендного пула за 2022 год на 10%, до 3,3 млрд руб., то это будет предполагать коэффициент выплат 73%, что мы считаем маловероятным вариантом при прогнозном чистом долге 33,5 млрд руб., или 2,4х EBITDA. Значительное наращивание выплат - это скорее вопрос более отдаленной перспективы после погашения долга.

|

Показатель, млн руб., если не указано иное |

2018 |

2019П |

2020П |

2021П |

2022П |

|

Базовая прибыль |

7 700 |

7 400 |

6 200 |

3 600 |

4 500 |

|

Чистый долг |

19 376 |

9 700 |

23 700 |

31 800 |

33 500 |

|

Чистый долг / EBITDA |

1,18 |

0,60 |

2,10 |

3,40 |

2,40 |

|

Дивидендные выплаты |

5 004 |

3 000 |

3 000 |

3 000 |

3 300* |

|

Норма выплат |

65% |

41% |

48% |

83% |

73% |

Источник: данные компании, *оценка ГК "ФИНАМ"

- По мультипликаторам акции торгуются с премией в среднем 8% относительно российских и зарубежных компаний-аналогов. Анализ стоимости по дивидендам транслирует таргетинг 1,06 руб. при прогнозном дивиденде 0,085 руб. и целевой доходности 8,0%. Агрегированная оценка составляет 1 руб., что близко к рыночной стоимости - 1,036 руб.

Ниже приводим данные по мультипликаторам:

|

Компания |

Р/Е 2020Е |

EV/EBITDA 2020E |

P/D 2019E |

P/D 2020E |

|

Энел Россия |

6,5 |

4,2 |

12,2 |

12,2 |

|

Интер РАО |

7,2 |

3,5 |

30,4 |

24,4 |

|

РусГидро |

6,4 |

4,9 |

20,5 |

12,8 |

|

ОГК-2 |

5,1 |

3,1 |

12,0 |

9,8 |

|

Юнипро |

7,6 |

4,9 |

14,1 |

9,9 |

|

ТГК-1 |

4,9 |

3,1 |

9,9 |

9,6 |

|

Мосэнерго |

6,4 |

2,0 |

12,8 |

12,5 |

|

Медиана, Россия |

6,4 |

3,5 |

12,8 |

12,0 |

|

Медиана, развив. страны |

10,8 |

7,3 |

23,8 |

21,9 |

Источник: Thomson Reuters, Bloomberg, расчеты ГК "ФИНАМ"

При текущей цене мы не можем рекомендовать покупать акции "Энел Россия" с учетом ожиданий снижения прибыли, роста долговой нагрузки и временно приостанавливаем покрытие бумаг. Вложения в бумаги являются, на наш взгляд, вопросом цены.

Техническая картина

На дневном графике акции ENRU сформировался нисходящий канал. Акции сейчас находятся в районе поддержки 1,0, но явных сигналов к покупке от этого уровня пока нет.

Источник: charts.whotrades.com