ВК - одна из самых привлекательных историй на российском рынке акций

Рост рекламного рынка, опережающий ожидания, уход иностранных игроков из сегмента, относительно невысокая оценка — все это делает ВКонтакте (ВК) одной из самых привлекательных историй на российском фондовом рынке.

В начале года участники рынка были настроены довольно пессимистично относительно рынка интернет— рекламы и непосредственно ВК. В конце 2022 года в самом оптимистичном сценарии никто не ожидал, что в 2023 году рынок интернет—рекламы сможет вернуться к уровням 2021 года. Но реальность оказалась намного оптимистичней.

По данным Ассоциации коммуникационных средств России (АКАР), в январе—июне 2023 года российский рекламный рынок увеличился до 315 млрд руб., на 27% по сравнению с тем же периодом 2022 года. За этот период выручка ВК в сегменте социальных сетей и контентных сервисов повысилась на 40%, до 45 млрд руб.

От ухода иностранных конкурентов (запрещенных в России Instagram и Facebook) главным бенефициаром становится ВК. Во-первых, это самая крупная социальная сеть в России. По состоянию на конец июня 2023 года пользователи сервисов ВК составляют более 95% месячной аудитории Рунета. Во-вторых, уже появляются первые успешные результаты для компании от ухода иностранных игроков: анализ больших данных показывает, что по итогам девяти месяцев с начала 2023 года соцсеть ВК сравнялась по популярности с YouTube, и теперь они занимают по 15% рынка. Одним из самых быстрорастущих сервисов стал «VK Видео», чья аудитория выросла на 19,8% по сравнению с мартом 2022 года

Компания активно инвестировала в разработки новых продуктов и контент, а также работу с авторами. Кроме того, важнейшим драйвером роста остается высокий спрос на образовательные сервисы и технологии для бизнеса от ВК.

Наблюдается рост не только финансовых, но и операционных показателей: во II квартале 2023 года средняя месячная аудитория (MAU) ВК выросла в России на 12% по сравнению с аналогичным периодом 2022 года, до 84,6 млн пользователей. Средняя дневная аудитория (DAU) увеличилась на 10% по сравнению со II кварталом 2022 года, до 54,2 млн пользователей. Выручка ВК в I полугодии 2023 года выросла по сравнению с аналогичным периодом 2022 года на 37% благодаря расширению аудитории и повышению ее вовлеченности.

Источник: данные Московская Биржа, по сост. на 13.11.2023

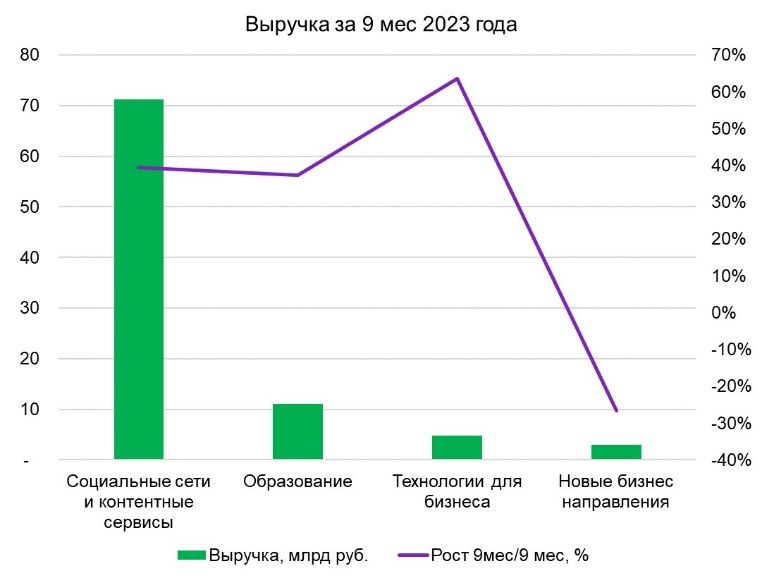

Результаты. ВК сохраняет высокие темпы роста основного бизнеса: в III квартале выручка увеличилась на 37%, до 33 млрд руб., (или до 90,3 млрд руб. за девять месяцев с начала 2023 года). Самый большой прирост (на 64%) показало направление «Технологий для бизнеса» благодаря развитию платформы VK WorkSpace VK Cloud. По данным iKS-Consulting, в 2022 году рынок облачных сервисов увеличился в России более чем на 40% по сравнению с 2021 годом и, как ожидается, продолжит расти в среднем на 26% каждый год вплоть до 2026 года. Сегмент «Образование» за девять месяцев с начала 2023 года показал рост на 38%, до 11,1 млрд руб., что сочетается с общим рыночным темпами роста на уровне 35% в I полугодии 2023 года. Стоит отметить существенную долю ВК на рынке, который оценивался в I полугодии в объеме 52,4 млрд руб. Основной бизнес показал не менее высокие темпы роста: выручка в сегменте : «Социальные сети и контентные сервисы» увеличилась на 37%, до 70,3 млрд руб.

У ВК одни из самых высоких показателей вовлеченности пользователей

| Среднее время | Среднее количество страниц за посещение | |

| 10:35 | 9,03 | |

| 8:14 | 11,31 | |

| 10:52 | 10,09 | |

| 19:48 | 1,72 | |

| TikTok | 3:37 | 7,24 |

| Vk.com | 12:03 | 14,42 |

| ОК.ru | 10:57 | 10,99 |

Прогнозы рынка рекламы. Прогнозы относительно рынка рекламы в этом году пересматриваются в сторону повышения. Уход иностранных игроков играет как нельзя на руку для бизнеса ВК. Если мы посмотрим на статистику вовлеченности пользователей соцсетей ВК и ОК, то можно заметить, что в среднем они уступают только WhatsApp. При этом вовлеченность (среднее количество страниц за посещение) у российских соцсетей превышает показатели конкурентов. Пользователи сервисов используют соцсети уже не только для развлечений, что привлекает рекламодателей.

Настроения инвесторов. Несмотря на то, что ВК — это компания роста, и темпы роста выручки являются более важным индикатором при оценке перспектив бизнеса, инвесторы скептически оценивают перспективы ее акций компании. Они ссылаются на слабую динамику EBITDA и убыточность компании. Мы склонны не соглашаться с таким мнением. Отрицательные значения EBITDA крупнейших мировых игроков отрасли, Pinterest и SnapChat, не помешали росту их капитализации более чем на треть в этом году.

Сравнительный анализ. Мы сравнили компанию с мировыми аналогами на основе мультипликаторов EV/ Выручка, P/S, P/B и пришли к заключению о существенной недооценке акций ВК (см. таблицу ниже). Даже в сравнении с Яндексом просматривается очевидный дисконт в оценках.

Источник: данные seekingalpha, расчеты «Цифра брокер»

Целевой ориентир. Мы ожидаем, что ВК продолжит активно развиваться и открывать новые направления. По мере развития проявится экономия на масштабе, что позволит вывести показатель EBITDA и чистую прибыль в устойчиво положительные значения. В результате мы присваиваем рекомендацию покупать акции ВК с целевым ориентиром 800 руб. за одну акцию на горизонте 12 месяцев.

| EV/SALES TTM | P/S TTM | P/B TTM | |||

| Meta* | 6,26 | 6,53 | 5,75 | ||

| 6,34 | 7,17 | 7,53 | |||

| Snap | 4,09 | 3,94 | 7,38 | ||

| 1,44 | 1,61 | 0,91 | |||

| Яндекс | 1,74 | 1,80 | 2,78 | ||

| ВК | 1,68 | 1,09 | 0,83 | ||

| Медиана | 4,1 | 3,9 | 5,8 | ||

Источник: данные seekingalpha, расчеты «Цифра брокер»

* Признана в России экстремистской организацией

**Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.