"ВИ.ру" меняет стратегию на фоне замедления рынка

С момента начала нашего покрытия инвестиционный кейс ВИ.ру кардинально изменился. Изначально компания рассматривалась рынком практически как ИТ-компания или маркетплейс с акцентом на быстрый рост и захват доли на B2C-рынке. Однако ускоренное расширение крупных универсальных маркетплейсов и ухудшение макроэкономических условий, выразившиеся в замедлении сегмента DIY, вынудили ВИ.ру провести глубокую трансформацию: рыночное позиционирование сместилось в сторону B2B и акцента на операционную эффективность.

Несмотря на неблагоприятную внешнюю среду, компания показала сильные с поправкой на внешние условия финансовые результаты за 9М 2025, приняв максимально взвешенные управленческие решения и открыто заявляя инвесторам: в текущих условиях ждать быстрого роста не стоит, приоритет — достижение устойчивой прибыльности на сложном рынке.

Мы понижаем целевую цену акций ВИ.ру с 108 до 78,7 руб. и присваиваем им рейтинг «Держать», потенциал роста составляет 12%. Для оценки целевой стоимости мы использовали сравнительный подход, включающий оценку по мультипликаторам P/E и EV/EBITDA на 2026 г. относительно аналогов.

| VSEH | Держать | |||

| 12 мес. целевая цена, руб. | 78,7 | |||

| Текущая цена, руб. | 70,1 | |||

| Потенциал | 12% | |||

| ISIN | RU000A108K09 | |||

| Капитализация, млрд руб. | 35,1 | |||

| EV, млрд руб. | 54,8 | |||

| Количество акций, млн | 500,0 | |||

| Free float | 13% | |||

| Финансовые показатели, млрд руб. | ||||

| Показатель | 2024 | 2025П | 2026П | |

| Выручка | 170,1 | 181,0 | 196,1 | |

| EBITDA | 12,8 | 17,0 | 19,6 | |

| Чистая прибыль | 0,7 | 2,2 | 3,0 | |

| Показатели рентабельности | ||||

| Показатель | 2024 | 2025П | 2026П | |

| Маржа EBITDA | 7,5% | 9,4% | 10,0% | |

| Чистая маржа | 0,4% | 1,2% | 1,5% | |

| Мультипликаторы | ||||

| Показатель | 2025П | 2026П | ||

| P/E | 16,3 | 11,6 | ||

| EV/EBITDA | 3,2 | 2,8 | ||

| EV/Sales | 0,3 | 0,3 | ||

ВИ.ру — бенефициар непубличной компании «ВсеИнструменты.ру», лидирующего онлайн-игрока на рынке DIY-товаров.

За 9М 2025 ВИ.ру увеличила выручку на 12% г/г, до 134,3 млрд руб., главным драйвером стал рост B2B-направления, доля которого в общей выручке достигла 74,4%. Валовая прибыль увеличилась на 29% и составила 43,8 млрд руб., при этом рентабельность по валовой прибыли выросла на 2,4 п. п., до 32,6%. Ключевым фактором стал рост доли собственных торговых марок (СТМ) в структуре продаж до 13,6%. EBITDA с начала года выросла на 31% г/г, до 12,1 млрд руб., а маржа EBITDA достигла 10%. Чистая прибыль составила 1,2 млрд руб.

Компания продемонстрировала значительный рост свободного денежного потока, который за 9М 2025 достиг 9,3 млрд руб. благодаря сокращению рабочего капитала. Чистый финансовый долг (IAS 17) сократился в четыре раза и на конец сентября составил 3,4 млрд руб., отношение чистого долга к EBITDA по IAS 17 снизилось до 0,4x.

Ожидаем, что всего по итогам 2025 г. ВИ.ру выплатит 4 руб. на акцию, что соответствует доходности 5,7% от текущей цены. При этом предполагается распределение 75% прибыли — такой коэффициент выплат компания продемонстрировала при дивидендах за 2024 г.

На дне инвестора в ноябре менеджмент ВИ.ру объявил о пересмотре стратегических ориентиров компании до 2028 г.: менеджмент не дает прогноз по динамике выручки, ссылаясь на неопределенность динамики рынка DIY в ближайшие годы. Внимание теперь уделяется операционной рентабельности, контролю расходов и росту чистой прибыли в 2,5–3,5 раза (~40% CAGR). Прогноз компании на конец текущего года — 179–183 млрд выручки, 1,8–2,5 млрд чистой прибыли.

Основным риском для ВИ.ру остается смещение прогнозов от быстрого роста к зрелой бизнес-модели на фоне волатильной экономики и ограниченного спроса в DIY-секторе. Даже при акценте на прибыли и эффективности любые разочаровывающие результаты по выручке или темпам роста могут привести к снижению интереса со стороны инвесторов, которые все еще ориентируются на истории роста и ожидают быстрого расширения бизнеса.

Валютный риск. Ослабление рубля может оказать негативное влияние на рентабельность части СТМ-продукции, производящейся в Китае, а также на импорт из Китая, Индии и Тайваня.

Описание эмитента

ПАО «ВИ.ру» («ВсеИнструменты.ру») — бенефициар непубличной компании «ВсеИнструменты.ру», лидирующего онлайн-игрока на рынке DIY-товаров.

Бренд «ВсеИнструменты» работает по модели продаж 1P. Модель 1P предполагает, что компания закупает товары у поставщиков и уже от своего имени перепродает их покупателям. Такая бизнес-модель позволяет гарантировать качество продаваемых товаров, а также обеспечивать высокий уровень сервисного обслуживания.

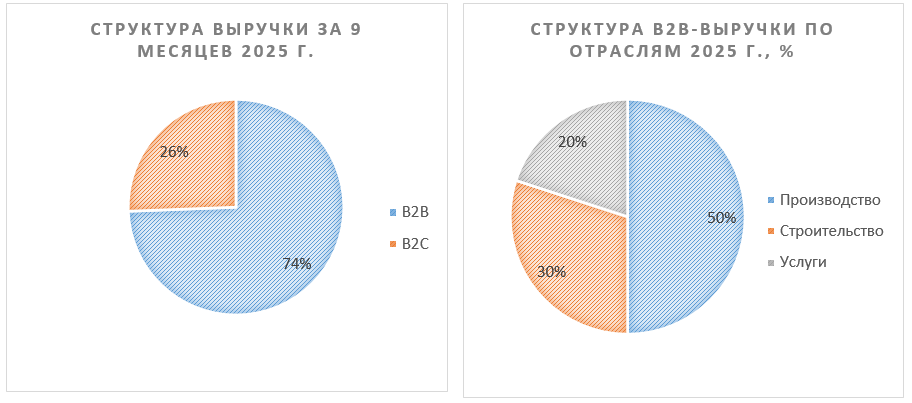

Выручка «ВсеИнструменты» представлена розничным направлением и сегментом для бизнеса. По итогам 9М 2025 на B2B пришлось 74% выручки, доля B2C — 26%. Структура продаж бизнесу представлена тремя основными отраслями: производство (50%), строительство (30%) и услуги (20%). Диверсификация продаж позволяет компании минимизировать влияние отдельных отраслевых рисков.

В свободном обращении находится 13% акций, остальная структура акционеров не раскрывается. Согласно источникам «Ведомостей», бенефициарами являются основатели компании Виктор Кузнецов и Александр Гольцов.

Стратегия и факторы привлекательности

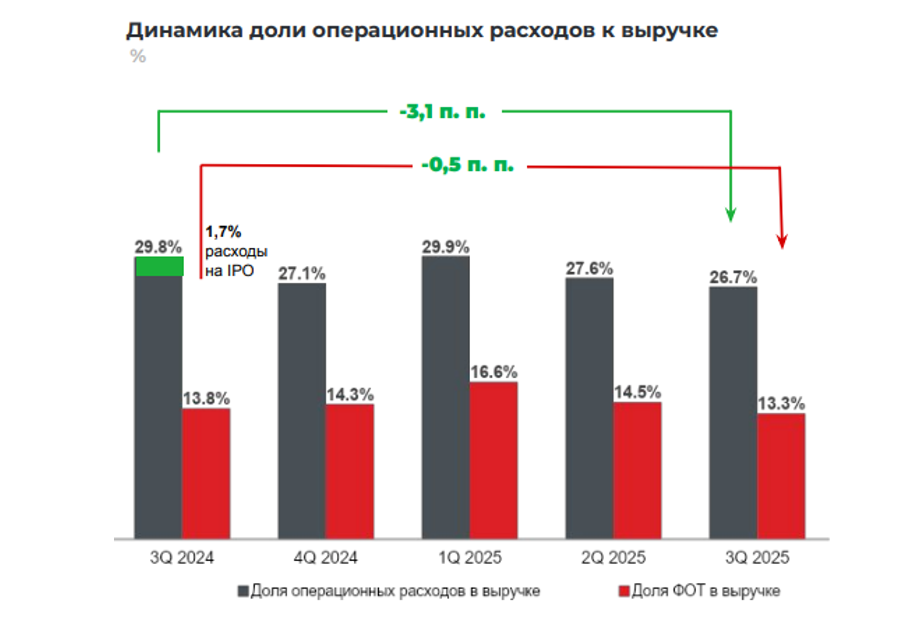

ВИ.ру адаптирует стратегию к новым макро- и отраслевым условиям, делая акцент не на экстенсивном росте, а на эффективности, контроле издержек и прибыльности. На фоне высокой ключевой ставки и замедления спроса на DIY-рынке компания реализовала масштабную программу по оптимизации расходов:

- Доля фонда оплаты труда (ФОТ) в выручке снизилась с 16,6% в 1К 2025 до 13,3% в 3К 2025.

- С начала года закрыто 72 убыточных пункта выдачи заказов (ПВЗ), общее количество точек — 1 154.

- В первом полугодии 2025 г. ВИ.ру расторгла договор аренды на 110 тыс. кв. м в логистическом парке «Обухово» (оптимизация площадей, сокращение неэффективных расходов).

- Как результат, компания улучшила операционную эффективность, сократив долю расходов в выручке по итогам третьего квартала на 3,2 п. п.

Темпы прироста выручки ВИ.ру замедлились до 12% г/г (134,3 млрд руб. за 9М 2025). Осуществляется переход компании к бережливому росту с фокусом на прибыльность, а не на экспансию любой ценой, что можно назвать честной реакцией на общее замедление экономики и усиление конкуренции на B2C-рынке.

Менеджмент обозначил фокус на чистой прибыли как ключевом критерии эффективности. За 9М 2025 компания удвоила чистую прибыль по сравнению с аналогичным периодом прошлого года. Руководство уверяет, что в отличие от динамики выручки темпы роста чистой прибыли можно прогнозируемо контролировать. Новая стратегия подразумевает рост чистой прибыли в 2,5–3,5 раза к 2028 г., что соответствует среднегодовому темпу роста около 40%.

Фокус на B2B: ставка на малый и средний бизнес

Существенным изменением стратегии стал окончательный переход от конкуренции с универсальными маркетплейсами за розничного клиента к фокусу на развитие B2B-направления. ВИ.ру становится платформой для малого, среднего и корпоративного сегмента: предлагает не только закупки товаров, но и отраслевой консалтинг, экспертную поддержку и технологические сервисы для автоматизации закупочного процесса. B2B-направление демонстрирует более высокий средний чек и лояльность клиентов, что позволяет компании строить предсказуемый источник прибыли.

Сегмент крупного B2B в текущей рыночной структуре защищен от конкуренции мелких игроков и ИТ-гигантов, поскольку для участия в закупках крупных компаний необходимо соответствовать жестким бюрократическим процедурам. ВИ.ру обладает необходимым опытом, репутацией и выстроенными операционными процессами для прохождения корпоративного отбора, а также поддерживает специализированные цифровые сервисы для интеграции с системами клиентов. Это создает высокий порог входа для новых и менее крупных игроков, а устанавливаемые партнерства способны обеспечить долгосрочную стабильность денежного потока в будущем.

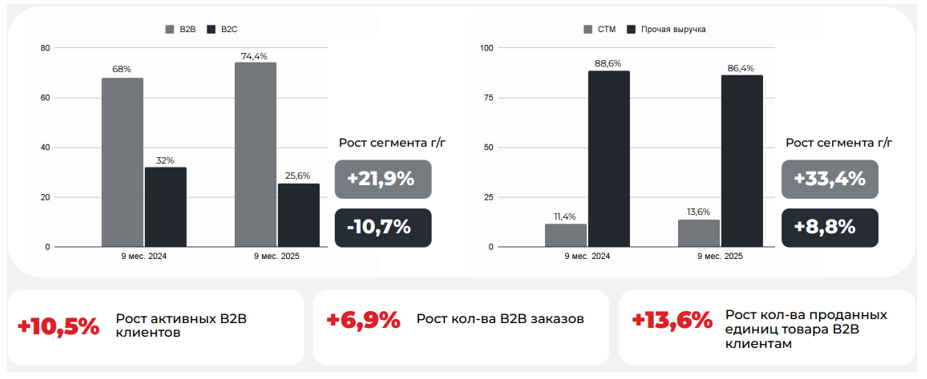

Доля B2B в выручке компании за 9М 2025 достигла 74,4% (рост на 22% г/г), при этом выручка по сегменту крупных клиентов B2B выросла на 41% г/г. Количество активных B2B-клиентов превысило 460 тысяч (+14% г/г), а более 55% крупнейших компаний сегмента DIY уже работают с ВИ.ру.

Драйвером роста выступает активное развитие собственных торговых марок (СТМ). За 9М 2025 доля СТМ в выручке достигла 13,6%, а продажи выросли c начала года на 33,4% г/г. СТМ позволяет компании контролировать ценообразование, управлять ассортиментом и повышать маржинальность, особенно на фоне растущего спроса на специфицированную под нужды бизнеса продукцию среди B2B-клиентов. Стратегическая цель компании — увеличить долю СТМ до 20% в выручке к 2030 г.

Низкая долговая нагрузка

В ответ на растущую ключевую ставку компания резко сократила финансовый долг на балансе. По итогам 9М 2025 чистый финансовый долг компании составил всего 3,4 млрд руб., а соотношение чистого долга к EBITDA по стандарту IAS 17 снизилось до рекордно низких 0,4x (против 1,8x годом ранее). Такой уровень долговой нагрузки позволяет ВИ.ру уверенно проходить периоды волатильности и планировать дальнейшее развитие и дивидендные выплаты без дополнительных рисков для баланса.

Выплаты акционерам

Дивидендная политика ВИ.ру определяет, что базой для расчета дивидендов является чистая прибыль по МСФО. Компания выплачивает не менее 50% чистой прибыли, если показатель «Чистый долг / EBITDA» на последнюю отчетную дату меньше 3x. В случае превышения этого значения размер выплат определяется СД.

Ожидаем, что всего по итогам 2025 г. ВИ.ру выплатит 4 руб. на акцию с доходностью 5,7% от текущей цены при распределении 75% прибыли — такой коэффициент выплат был показан и при распределении дивидендов за 2024 г.

Финансовые результаты

За 9М 2025 выручка ВИ.ру выросла на 12% г/г, достигнув 134,3 млрд руб. Основной драйвер роста — развитие B2B-направления: доля B2B в общей выручке достигла 74,4% (+22% г/г).

Валовая прибыль за 9 месяцев составила 43,8 млрд руб., а рентабельность по валовой прибыли достигла 32,6% (против 30,2% годом ранее), чему способствовало расширение доли СТМ до 13,6% (+2,4 п. п. г/г) и рост их продаж на 31%. EBITDA увеличилась на 31%, до 12,1 млрд руб. (маржа за 9М 2025 выросла до 9,0%), а квартальная рентабельность EBITDA в 3К 2025 впервые достигла 10%. Чистая прибыль за 9М 2025 достигла 1,2 млрд руб., против убытка в 0,2 млрд руб. в прошлом году. Маржинальность по чистой прибыли за 9М 2025 составила 1%.

На фоне высокой ключевой ставки и рыночной волатильности ВИ.ру продолжила консервативную финансовую политику: рост выручки происходит при сохранении контроля за расходами, а бизнес-модель становится все менее капиталоемкой и более ориентированной на возврат средств акционерам.

Ниже приводим динамику основных финансовых показателей, млрд руб.:

| Показатель | 3К 2025 | 3К 2024 | Изм. | 9М 2025 | 9М 2024 | Изм. |

| Выручка | 47,5 | 44,2 | 7% | 134,3 | 120,3 | 12% |

| EBITDA | 4,8 | 3,4 | 40% | 12,1 | 9,3 | 31% |

| Маржа EBITDA | 10,0% | 7,7% | 2,3% | 9,0% | 7,7% | 1,3% |

| Чистая прибыль | 1,2 | -0,2 | NA | 1,4 | 0,1 | NA |

| Чистая маржа | 2,5% | -0,4% | 2,9% | 1,0% | 0,1% | 0,9% |

Источник: данные компании, расчеты ФГ «Финам»

Далее приводим исторические и прогнозные финансовые показатели компании, млрд руб.:

| 2021 | 2022 | 2023 | 2024 | 2025П | 2026П | |

| Отчет о прибылях и убытках | ||||||

| Выручка | 56,4 | 86,5 | 132,8 | 170,1 | 181,0 | 196,1 |

| Рост, % | 56 | 53 | 54 | 28 | 6 | 8 |

| EBITDA | 2,9 | 7,5 | 10,0 | 12,8 | 17,0 | 19,6 |

| Рост, % | — | 162 | 33 | 28 | 33 | 15 |

| Чистая прибыль | 0,7 | 2,5 | 3,8 | 0,7 | 2,2 | 3,0 |

| Рентабельность | ||||||

| Маржа EBITDA | 5,1% | 8,7% | 7,6% | 7,8% | 9,4% | 10,0% |

| Чистая маржа | 1,2% | 2,9% | 2,8% | 0,4% | 1,2% | 1,5% |

| Показатели денежного потока, долга и дивидендов | ||||||

| CFO | 0,9 | 2,8 | 1,4 | 5,1 | 14,8 | 9,8 |

| CAPEX | 1,2 | 1,4 | 1,6 | 2,0 | 1,6 | 1,7 |

| CAPEX, % от выручки | 2,1 | 1,6 | 1,2 | 1,1 | 0,9 | 0,9 |

| FCF | -0,3 | 1,4 | -0,2 | 3,1 | 13,2 | 8,1 |

| Чистый долг | 6,8 | 10,2 | 20,3 | 30,2 | 19,7 | 22,7 |

| Чистый долг / EBITDA | 2,4 | 1,4 | 2,0 | 2,4 | 1,2 | 1,2 |

| DPS, руб. | 1 | 3 | 4 | |||

Источник: данные компании, расчеты ФГ «Финам»

Риски

В дополнение к рыночным и макроэкономическим рискам есть важный риск, связанный с восприятием компании на бирже: многие инвесторы по-прежнему ориентируются на истории роста и помнят момент выхода ВИ.ру на IPO по 200 руб. за акцию, когда рынок закладывал иные темпы расширения бизнеса. Текущий инвестиционный кейс — ставка на зрелость, эффективность и дивидендные выплаты — может оказаться менее привлекательным для краткосрочных и ориентированных на экспоненциальный рост участников рынка. Даже при лучших управленческих решениях и качественной реализации стратегических инициатив ограничение по стороне спроса накладывает естественный потолок на перспективы роста капитализации.

Неопределенность динамики выручки. В условиях высокой волатильности российской экономики точные перспективы выручки ВИ.ру в 2026 г. остаются неочевидными. С одной стороны, менеджмент компании отмечает, что спрос на услуги ВИ.ру по оптимизации и автоматизации закупочного процесса может расти в периоды стремления бизнеса к снижению издержек. С другой стороны, существует негативный сценарий, при котором у компаний просто не будет ресурсов на оплату подобных сервисов, и спрос на решения ВИ.ру окажется ниже ожиданий. Несмотря на озвученный менеджментом акцент на прибыль, инвесторы будут внимательно следить за динамикой выручки: любые разочаровывающие результаты по этому показателю рискуют привести к заметной коррекции котировок вне зависимости от эффективности или дивидендной политики компании.

Кроме того, существенным фактором риска остается дальнейшее перетекание B2C-трафика, который все еще формирует более 25% выручки Ви.ру, на маркетплейсы.

Оценка

Для оценки целевой стоимости мы использовали сравнительный подход, включающий оценку по мультипликаторам P/E и EV/EBITDA на 2026 г. относительно аналогов среди маркетплейсов из развивающихся стран. Чтобы учесть риск между Россией и другими странами, мы применили дисконт в размере 30% к оценке относительно аналогов.

| Компании аналоги | P/E, 2026П | EV/EBITDA, 2026П |

| ВИ.ру | 11,6 | 2,8 |

| Cashbuild Ltd | 10,2 | 2,9 |

| Combined Motor Holdings Ltd | 6,3 | 3,4 |

| Italtile Ltd | 6,9 | 4,0 |

| Grupo Casas Bahia SA | NA | 4,9 |

| Siam Global House PCL | 15,7 | 11,9 |

| Home Product Center PCL | 13,0 | 8,3 |

| Aspirasi Hidup Indonesia Tbk PT | 8,3 | 5,0 |

| Mr DIY Group (M) Bhd | 20,0 | 11,3 |

| Wilcon Depot Inc | 10,9 | 5,1 |

| Dohome PCL | 15,4 | 11,6 |

| Медиана по аналогам | 10,9 | 5,1 |

| Показатели для оценки, млрд руб. | Прибыль, 2026Е | EBITDA, 2026Е |

| ВИ.ру | 3,0 | 19,6 |

| Оценочная капитализация по аналогам, млрд руб. | 33 | 80 |

| Чистый долг, 3К | 19,7 | |

| Целевая цена | 78,7 | |

| Дисконт | 30% | |

Источник: оценки ФГ «Финам»

Мы понижаем целевую цену акций «ВИ.ру» на горизонте 12 месяцев до 78,7 руб., что подразумевает апсайд 12% от текущей цены. Мы присваиваем акциям «ВИ.ру» рейтинг «Держать».

Технический анализ

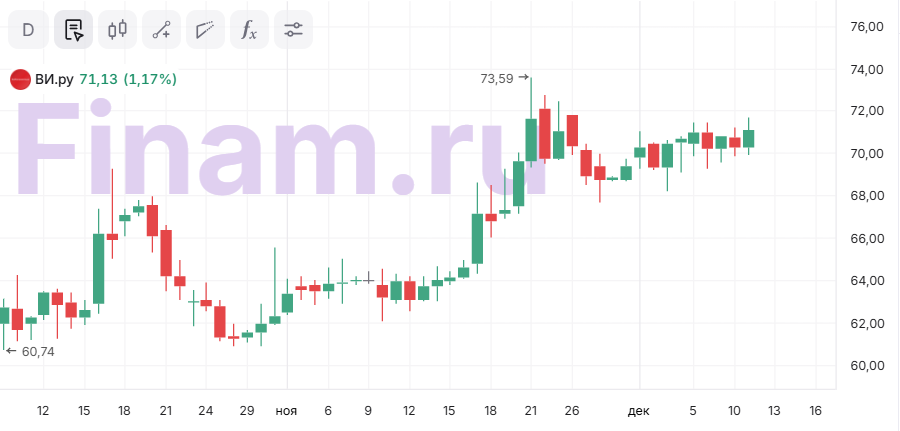

На дневном графике акции ВИ.ру с начала ноября развернулись вверх в рамках восходящего канала. Ближайшее сопротивление отмечается в районе 72,5 руб. Ближайший уровень поддержки в случае разворота вниз находится на отметке 61 руб.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 11.12.2025.