Вероятность дивидендов "Газпрома" за 2025 год крайне низкая

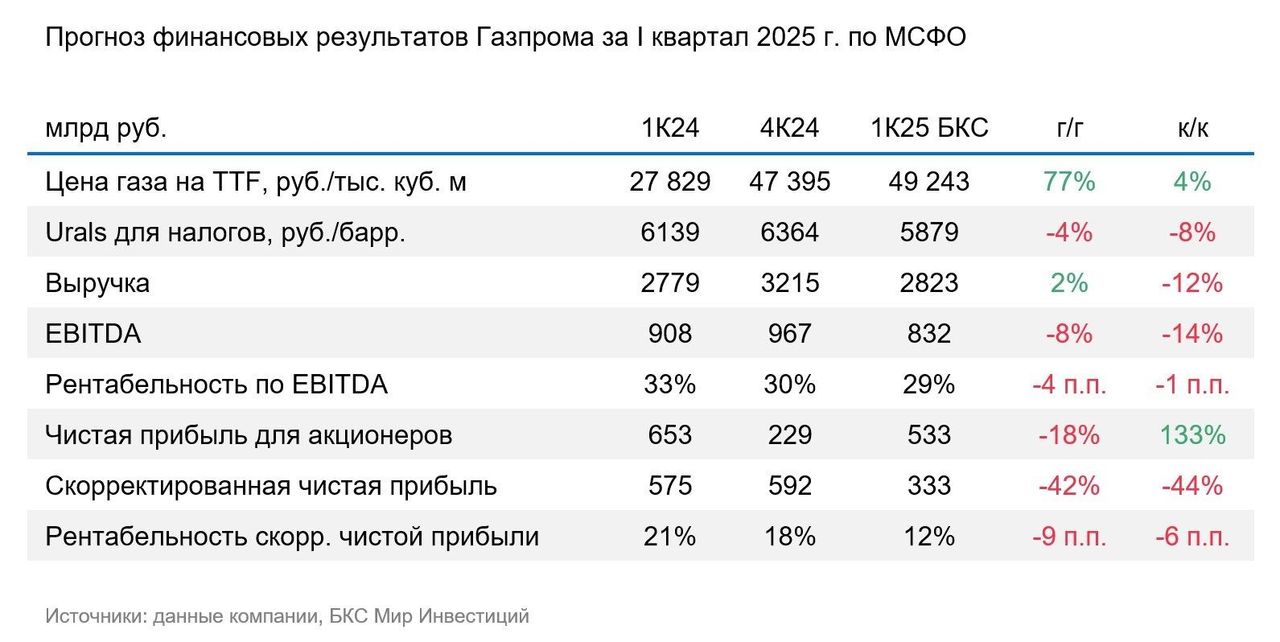

Газпром завтра, 30 мая, планирует выпустить финансовые результаты за I квартал 2025 г. по международным стандартам финансовой отчетности (МСФО). Ниже представлены наши прогнозы ключевых показателей в годовой (г/г) и квартальной динамике (к/к).

• Ожидаем, что выручка Газпрома увеличилась за год на 2% до 2823 млрд руб., но сократилась на 12% за квартал.

• EBITDA, по нашей оценке, сократилась на 8% за год и 14% за квартал, составив 832 млрд руб.

• Рентабельность по EBITDA, вероятно, уменьшилась за год на 4 процентных пункта до 29%

• Скорректированная чистая прибыль, по нашим прогнозам, упала на 42% за год и 44% и за квартал до 333 млрд руб.

• Чистый долг на конец I квартала мог снизиться на 200 млрд руб. до 5480 млрд руб. При этом мы полагаем, что соотношение чистого долга к EBITDA не изменилось с конца 2024 г. — 1,8х.

• Свободный денежный поток без учета процентных расходов мы оцениваем около нуля, но не исключаем и более значительной динамики из-за сложного в прогнозировании движения оборотного капитала.

Оценка. I квартал уже отразил ухудшение показателей нефтяного бизнеса. На нефтяной сегмент в прошлом году пришлось почти половина (48%) выручки Газпрома. При этом результаты Газпром нефти за I квартал 2025 г. заметно ухудшились из-за падения цен на нефть: выручка сократилась на 9% г/г, а EBITDA — на 24% г/г. Рост цен на газ Европе почти на 80% за год в рублях вряд ли существенно улучшит общей показатель выручки — долю международной выручки газового бизнеса с учетом пошлин мы оцениваем в 27%. Также мы не видим улучшения EBITDA даже с учетом отмены повышенного НДПИ для компании в размере 150 млрд руб. за квартал. Тем не менее рубль в I квартале заметно укрепился, и мы ожидаем положительной курсовой разницы в 200 млрд руб., что должно снизить чистый долг компании.

Влияние. Вероятность дивидендов за 2025 г. крайне низкая. Решение совета директоров Газпрома не рекомендовать выплату дивидендов за 2024 г., на наш взгляд, практически сводит на нет шансы на дивиденды и за этот год. Свободный денежный поток компании даже без процентных выплат околонулевой. В среднесрочной перспективе ожидаем снижения цен на газ на международных рынках, а ЕС решительно намерен прекратить импорт Газпрома к концу 2027 г.

Улучшение свободного денежного потока мы видим только в долгосрочной перспективе с запуском новых проектов: Амурский ГПЗ, дальневосточный газопровод, Сила Сибири-2. Вклад в общую выручку продаж газа на внутреннем рынке составляет 12%, и даже потенциальная ускоренная индексация вряд ли кардинально поможет финансовым результатам. У нас «Нейтральный» взгляд на акции Газпрома.