Вероятна пауза в снижении ключевой ставки и ужесточение макропрогноза

Мы полагаем, что Банк России на ближайшем опорном заседании впервые с июня прошлого года может сделать паузу в снижении ключевой ставки, которая сейчас составляет 14,25%.

Вариант снижения ключевой ставки на 25 б.п. также может рассматриваться, но в текущих условиях, на наш взгляд, Банку России будет труднее сделать такой выбор. Важным фактором для выбора могут стать инфляционные ожидания населения в июле, данные о которых будут опубликованы только на следующей неделе. Сигнал может сместиться к нейтральному, в связи с увеличением неопределенности относительно изменений ключевой ставки на ближайших заседаниях. Наиболее важным фактором для рынка станет даже не предстоящее решение по ключевой ставке, а обновленный макропрогноз, который покажет, каким сейчас регулятор видит пространство для дальнейшего снижения ключевой ставки. С учетом фактических данных по инфляции и ситуации на топливном рынке прогноз инфляции на текущий год, скорее всего, будет пересмотрен в сторону повышения.

Фактически, уже на июньском заседании Банк России дал сигнал, что прогноз ключевой ставки на среднесрочную перспективу, скорее всего, будет повышен (основной фактор здесь – более стимулирующая, чем считалось ранее, бюджетная политика на 2026-28 гг). Это привело к ужесточению денежно-кредитных условий в виде сдвига вверх кривой доходности ОФЗ, и к заметному повышению консенсус-прогноза аналитиков по траектории ключевой ставки. Новая прогнозная траектория ключевой ставки Банка России на 2026-28 гг, скорее всего, будет предусматривать более медленное ее снижение, чем в апрельском прогнозе. Не исключено, что верхняя граница нового прогноза на 2026 г не будет предусматривать снижения «ключа» до конца года.

Влияние на долговой рынок. Если ЦБ все-таки воздержится от повышения ставки и/или не слишком ужесточит свой среднесрочный прогноз, то можно задуматься о фиксации повышенных доходностей в секторе. В частности, по 3-летним ОФЗ сейчас предполагается отсутствие какого-либо прогресса в нормализации процентной политики в России вплоть до середины 2029 года. Предположить, что в 3-летней перспективе средняя ставка в итоге окажется примерно около текущих уровней довольно сложно хотя бы потому, что средняя ключевая ставка в РФ с момента ее введения в 2013 году составляет 10,2%.

Если риторика ЦБ ужесточится, то мы предлагаем держать фокус на инструментах с невысоким процентным риском. Прежде всего это — флоатеры и облигации с фиксированными купонами с погашением до одного года. Из-за того, что их ценовая волатильность очень умеренна, эти типы облигаций стабильно набирают очки даже в периоды слабости рынка. Более того, флоатеры, например, даже находятся в определенном выигрыше от замедления нормализации ДКП: плавный и растянутый во времени ход снижения ключа означает, что они продолжат в ближайшей перспективе транслировать держателям повышенную ставку в виде купонов.

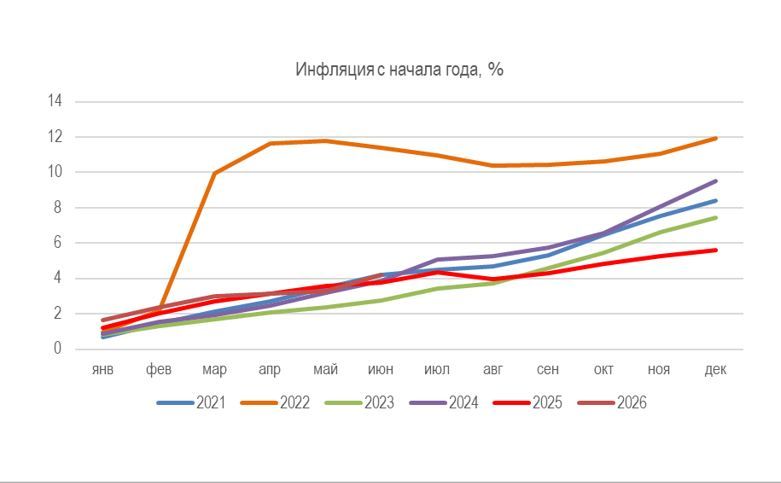

Аргументы в пользу вывода о вероятности паузы в снижении ключевой ставки – заметное ускорение инфляции в июне и начале июля вследствие шока предложения на топливном рынке, опасения возможных вторичных эффектов, значительное повышение консенсус-прогноза аналитиков по инфляции в этом году и увеличение ценовых ожиданий предприятий, проинфляционные риски со стороны бюджетной политики, ускорение годовых темпов роста денежной массы в мае и июне с возросшей вероятностью превышения годового прогноза, оживление потребительского спроса во 2кв26 (на наш взгляд, достаточно избирательное и неустойчивое), вероятное исчерпание дезинфляционного фактора в виде укрепления рубля, действовавшего в 1П26. С учетом накопленной с начала года инфляции (на 13 июля 4,64%) и предстоящей в октябре индексации коммунальных тарифов выполнение прогноза Банка России по инфляции на конец года (4,5-5,5%) выглядит все менее вероятным, и ее медианная оценка аналитиками повысилась в июле до 6,2% с 5,3% в июне. С другой стороны, несмотря на высокие значения инфляции в июне (0,87% м/м при целевом значении для этого месяца 0,22%), в основном это ускорение было обеспечено за счет роста цен на волатильные компоненты потребительской корзины и разовых факторов (моторное топливо, плодоовощная продукция, повышение тарифов на услуги связи) при умеренной базовой инфляции (0,48% м/м). По оценке зампреда Банка России А. Заботкина, почти 2/3 прироста цен в июне пришлось на две составляющие – резкий рост цен на топливо и «догоняющий» отскок цен на овощи и фрукты после отставания от сезонной нормы в апреле-мае. Поэтому важное значение имеет оценка регулятора, что рост цен в июне ускорился из-за разовых факторов, в то время как ценовое давление в устойчивой части ИПЦ оставалось сдержанным, несмотря на ускорение общей инфляции. Как следует из бюллетеня Банка России по инфляции за июнь, приросты большинства показателей устойчивого роста цен в июне преимущественно возросли, но оставались вблизи или немного выше 4% (SAAR), что гораздо ниже ускорения для всего ИПЦ (с 2,0 до 10,6% SAAR). Однако в первой половине июля рост цен на бензин и дизтопливо продолжился, а «мониторинг предприятий» (Банк России) зафиксировал максимальный рост издержек с мая 2022 г. Аналитики Банка России («О чем говорят тренды») отмечают, что недельная статистика, включающая в том числе оперативные данные за начало июля, показывает последовательное увеличение доли и веса позиций, характеризующихся ускоренным ростом цен, с середины июня и выражают мнение, что это в значительной степени отражает постепенное перекладывание возросших издержек на топливо в конечные цены. Еще одно возможное ограничение для снижения ключевой ставки – усредненная максимальная процентная ставка по банковским депозитам в июне впервые с 2023 г опустилась ниже 13%, приблизившись к медианному уровню ожидаемой населением инфляции, что снижает привлекательность сбережений в пользу текущего потребления. Еще и поэтому важное значение будут иметь данные по инфляционным ожиданиям за июль. При увеличении инфляционных ожиданий (даже при сохранении номинальных процентных ставок на прежнем уровне) реальная жесткость ДКУ ослабевает.

Аргументы за снижение ключевой ставки – 1) замедление темпов роста цен во второй неделе июля до 0,17% н/н (минимум с середины июня) против 0,31% н/н неделей ранее, сохранение умеренных темпов инфляции в продовольственных товарах без плодоовощной продукции и непродовольственных товарах без нефтепродуктов. 2) в июне рост требований банковского сектора к банкам замедлился, а фактор повышенного спроса на ипотеку – ожидания изменения условий льготной семейной ипотеки с 1 октября – будет действовать лишь в течение 3кв26. 3) постепенное снижение напряженности на рынке труда, замедление темпов роста зарплат в апреле. 4) часть экономики уже находится в состоянии спада, мониторинг предприятий (Банк России) за июль показал уход индикатора бизнес-климата в отрицательную зону (что говорит о спаде деловой активности), это минимальное значение с середины 2022 г. Ухудшились как текущие оценки, так и ожидания (которые пока остались в положительной зоне), как по объемам производства, так и по спросу (по спросу – худшие оценки с весны 2022 г). На фоне замедления годовых темпов роста ВВП в мае до 0,3% г/г и снижения индикаторов бизнес-климата в июне-июле не исключена реализация риска перехода экономики к рецессии и избыточная жесткость ДКП может усугубить ситуацию. 5) загрузка производственных мощностей во 2кв26 продолжила снижение и опустилась до минимума с 4кв20, что отчасти может объясняться не факторами спроса, а ограничениями со стороны предложения (например, нарушения работы НПЗ). 6) инвестиционная активность остается ослабленной в силу снижения прибылей предприятий (основной источник финансирования инвестиций в России), высоких реальных процентных ставок, ослабления спроса и высокой экономической неопределенности. С учетом фактических данных по спаду инвестиций в основной капитал в 1кв26 (-14,3% г/г) и данных мониторинга Банка России о символическом росте инвестиционной активности во 2кв при ухудшении ожиданий на 3кв, сокращение инвестиций по году в целом, вероятно, будет более сильным, чем ожидается в прогнозе Минэкономразвития (-1,5%). Между тем, инвестиции формируют будущее предложение товаров и услуг в экономике. И это важный аргумент в пользу необходимости продолжения снижения ключевой ставки.

В последнее время на рынке появились опасения, что Банк России может даже начать рассматривать повышение ключевой ставки – об этом, в частности, сказал глава РСПП А. Шохин. На наш взгляд, пока для этого оснований нет – на Финансовом конгрессе ЦБ в начале июля и глава Банка России Э. Набиуллина, и директор департамента ДКП А. Ганган заявляли, что регулятор пока рассматривает события на топливном рынке как временный фактор, и ожидает, что с учетом предпринимаемых правительством мер «постепенно они будут угасать, и, соответственно, их прямой вклад в инфляцию будет снижаться». Это же подтвердил и зампред Банка России А. Заботкин - «исходим из того, что меры, принимаемые правительством, будут способны обеспечить нормализацию ситуации на топливном рынке». По нашей оценке, в этом случае даже с учетом ускорения годовой инфляции до 6% г/г, в реальном выражении ключевая ставка остается выше 8%, что пока позволяет абсорбировать и возросшую инфляцию, и проинфляционные риски. К тому же изменение ожиданий относительно траектории ключевой ставки после июньского заседания уже привело к сдвигу вверх кривой доходности ОФЗ, что можно отчасти рассматривать как ужесточение денежно-кредитных условий. Осенью картина как с топливным рынком и его влиянием на инфляцию, так и с бюджетными параметрами должна стать яснее, что может создать условия для продолжения снижения ключевой ставки (наш текущий прогнозный диапазон на конец года составляет 13-14%). В то же время в предстоящем релизе Банка России или на пресс-конференции не исключено разъяснение условий, при которых может начать рассматриваться повышение «ключа» – например, на это могут повлиять затяжной характер топливного кризиса, существенное ускорение роста цен на широкий круг товаров и услуг (в частности, за счет переноса роста цен на топливо и ограничений его доступности в удорожание стоимости перевозки), закрепление инфляционных ожиданий на более высоких значениях. Как следует из пояснений А. Заботкина, регулятор будет внимательно следить за картиной цен в течение июля и далее, и «для решений по ставке важно и то, в какой мере ситуация на топливном рынке повлияет на опасения граждан и бизнеса по будущей инфляции». «Если общий спрос в экономике растет умеренно, и инфляционные ожидания не раскручиваются бесконтрольно, то после разового скачка цен произойдет не ускорение, а замедление их дальнейшего роста». Можно предположить, что в условиях замедления роста доходов населения и сохранения жесткой ДКП реакцией потребителя на рост цен на товары с низкоэластичным спросом (к которым относится бензин) может стать экономия на других элементах потребительской корзины (в частности, товарах длительного пользования) – это может обеспечить умеренный рост спроса в экономике, о котором говорит зампред Банка России.

Для Банка России топливный кризис – это шок предложения, который одновременно приводит к негативному результату для экономического роста и к ускорению роста цен. Аналитики Банка России предупреждают, что «в условиях действия значимых шоков предложения следует максимально осторожно интерпретировать дальнейшую динамику фактических темпов роста ВВП», т.е. «умеренную динамику деловой активности в ближайшие месяцы не следует напрямую относить к дезинфляционному импульсу». Как отмечается в опубликованном в начале июля Резюме обсуждения ключевой ставки (относящемся к июньскому заседанию) «временное сокращение производственных возможностей в отдельных отраслях может привести к увеличению положительного разрыва (выпуска) (даже) без дополнительного расширения спроса». Там же указывается, что «развитие ситуации на топливном рынке и масштаб вторичных эффектов будут учитываться при принятии дальнейших решений по денежно-кредитной политике». Глава Банка России Э. Набиуллина на финансовом Конгрессе сообщила, что ЦБ пока не видит вторичных эффектов от ситуации на топливном рынке, которые влияли бы на устойчивую инфляцию. Считается, что именно эти эффекты при условии временного характера шока предложения могут требовать реакции Банка России в виде ужесточения ДКП. Важно, как дефицит бензина, увеличение логистических и производственных издержек повлияет на рост цен на широкий круг товаров и услуг (по разъяснению А. Заботкина, на издержки влияют не только сами топливные цены, но и ограничения по его доступности) и на инфляционные ожидания. Банк России считает, что основное влияние для развития возможных вторичных эффектов имеет реакция инфляционных ожиданий на случившийся подъем цен на бензин. Э. Набиуллина подчеркнула, что важным критерием станет июльский опрос по инфляционным ожиданиям. Результаты июльского опроса инФОМ по инфляционным ожиданиям населения станут известны уже после наступления «недели тишины» перед заседанием.

В последнее время усилились и внешние риски – новый этап эскалации военного конфликта США и Ирана, подготовка новых санкций против России со стороны США и ЕС усиливают неопределенность в отношении краткосрочных и долгосрочных последствий для российской внешней торговли и влияния на инфляцию.

Наиболее важным фактором для рынка станет даже не предстоящее решение по ключевой ставке, а обновленный макропрогноз, который покажет, каким сейчас регулятор видит пространство для дальнейшего снижения ключевой ставки. По итогам июньского заседания Банк России отметил, что пространства для снижения ставки стало меньше, а проинфляционные риски по‑прежнему преобладают над дезинфляционными на среднесрочном горизонте. Рост проинфляционных рисков Банк России связал с более стимулирующей бюджетной политикой на 3-летнем горизонте, чем считалось ранее, и с временным сокращением производства моторного топлива (можно отметить, что этот риск уже частично реализовался в инфляции за июнь и начало июля). К тому же участники обсуждения отметили ускорение роста кредитования в последние месяцы и замедление снижения напряженности на рынке труда. С учетом фактических данных по инфляции и ситуации на топливном рынке прогноз инфляции на текущий год, скорее всего, будет пересмотрен в сторону повышения, однако, как следует из комментария А. Заботкина, от цели достижения таргета по инфляции в будущем году регулятор не отказывается - «при выверенной ДКП Банк России по-прежнему сможет обеспечить возвращение к целевой инфляции 4% в 2027 г.». В Резюме обсуждения ключевой ставки все участники отметили, что с учетом имеющихся данных и реализации проинфляционных рисков для стабилизации инфляции на цели в среднесрочной перспективе может потребоваться более высокая траектория ключевой ставки, чем предполагалось в апрельском прогнозе. Здесь главным фактором, на наш взгляд, является бюджетная политика - министр финансов А. Силуанов уже объявил, что выход на нулевой структурный первичный дефицит бюджета откладывается на 2029 г. (действующие прогнозы предполагали, что это произойдет уже в 2026 г), и Банк России уже на июньском заседании оценил пересмотр бюджетной политики как фактически реализовавшийся проинфляционный риск. Напомним, апрельский прогноз Банка России предполагал среднюю ключевую ставку в 2026 г на уровне 14-14,5%, в 2027 г 8-10%, в 2028 г 7,5-8,5%. Сейчас прогноз ключевой ставки, по крайней мере, на 2026 и 2027 гг скорее всего, будет повышен, не исключено, что верхняя граница нового прогноза на 2026 г не будет предусматривать снижения «ключа» до конца года, и в целом прогнозная траектория будет предусматривать более медленное снижение ключевой ставки, чем в апрельском прогнозе.

На последнем заседании 19 июня решение Банка России по снижению ключевой ставки на 25 б.п. оказалось жестче, чем ожидалось большинством аналитиков (-50 б.п.). Кроме того, регулятор дал понять, что пространство для дальнейшего снижения ключевой ставки сократилось из-за возросших проинфляционных рисков, в частности, уже реализующихся рисков пересмотра бюджетной политики (имеется в виду заявление министра финансов А. Силуанова о том, что выход на нулевой структурный первичный дефицит бюджета теперь ожидается только к 2029 г). Глава ЦБ РФ Э. Набиуллина подтвердила, что это может привести к повышению прогноза ключевой ставки на 2026-27 гг и, даже, возможно, на 2028 г. По мнению регулятора, увеличение вклада бюджета в совокупный спрос потребует от Банка России стабилизирующей функции (изменения жесткости ДКП), чтобы ограничить рост рыночного кредитования и не допустить перегрева спроса и нового витка инфляции.

Как известно, на июньском заседании обсуждалось 3 варианта – сохранение ключевой ставки без изменения / снижение на 25 б.п. (что в итоге и было реализовано) / снижение на 50 б.п.

Сигнал остался умеренно-мягким: «Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях в зависимости от устойчивости замедления инфляции, динамики инфляционных ожиданий, а также от оценки рисков со стороны внутренних и внешних условий». Однако риторика стала жестче – Э. Набиуллина: «ни дальнейшее снижение ключевой ставки, ни размер шага на каждом конкретном заседании не являются предопределенными. Нам могут потребоваться паузы, чтобы оценить всю поступающую информацию и эффект наших предыдущих решений», «практически все участники [обсуждения] при этом отметили, что пространство для дальнейшего снижения ставки сократилось, но в какой мере оно сократилось — это будет предметом обсуждения на следующем заседании».

На Финансовом конгрессе Э. Набиуллина подтвердила, что пространство для снижения ключевой ставки есть, «только сроки и темпы, которыми мы можем снижать ставку, будут зависеть от развития ситуации».

При решении по ключевой ставке на ближайшем заседании, на наш взгляд, Банк России будет учитывать следующие экономические данные и тенденции:

1. Динамика инфляции

В апреле-мае траектория инфляции временно ушла ниже целевой (4% SAAR), что отчасти объяснялось временными факторами (нетипично раннее удешевление плодоовощной продукции), отчасти более устойчивыми (эффект жесткой ДКП, дезинфляционное влияние укрепления рубля). По итогам апреля инфляция составила 0,14% м/м (2,4% м/м SAAR), по итогам мая 0,17% м/м (1,8% SAAR), годовая инфляция в мае опустилась до 5,31% г/г. По оценке Банка России, устойчивый рост цен несколько снизился, но в целом оставался в диапазоне 4 – 5% SAAR.

В июне ситуация резко изменилась – инфляция разогналась до 0,87% м/м (максимум с января, для июня максимальный показатель с 2012 г), годовая инфляция ускорилась до 6,02%. «Целевое» значение для июня, по оценкам аналитиков Банка России, составляет 0,22% м/м, в июне прошлого года она составляла 0,20% м/м. На ускорение темпов роста цен в прошлом месяце повлияло, прежде всего, удорожание моторного топлива на 6,88% м/м (бензин подорожал на те же 6,88% м/м, дизтопливо на 7,08% м/м). По нашим оценкам, с учетом веса моторного топлива в потребительской корзине (4,8%) только этот фактор внес в июньскую месячную инфляцию 0,33 п.п. (такую же оценку давал А. Ганган на основе недельных данных по инфляции). К другим волатильным/единовременным компонентам, которые повлияли на июньскую инфляцию, относится рост цен на плодоовощную продукцию (4,19% м/м), зарубежный туризм (6,23% м/м), повышение абонентской платы за пакет услуг сотовой связи (+8,0% м/м), услуги пассажирского транспорта (1,23% м/м).

По данным Росстата, с конца прошлого года по июнь бензин подорожал на 11,78%, а за 12 месяцев (по отношению к июню 2025 г) – на 19,9%.

При этом базовая инфляция, характеризующая более устойчивые компоненты, в июне снизилась до 0,48% м/м против 0,55% м/м в мае. По оценке Банка России, ценовое давление в устойчивой части ИПЦ оставалось сдержанным, несмотря на ускорение общей инфляции. Показатели устойчивой инфляции возросли преимущественно из‑за ускорения приростов цен на многие продовольственные товары в их составе. Замедление приростов цен на непродовольственные товары (без учета нефтепродуктов), напротив, стало сдерживающим фактором. Кроме того, по ряду непродовольственных товаров, чувствительных к динамике валютного курса, в июне наблюдалось снижение цен, чему способствовало укрепление рубля в предыдущие месяцы. Замедление текущих приростов цен на услуги в июне в основном связано со снижением цен на услуги внутреннего туризма.

Таким образом, вторичные эффекты от повышения цен на топливо в июньской инфляции еще малозаметны, однако, как отмечалось в Резюме Банка России, «ситуация на топливном рынке может оказать более продолжительное влияние на инфляцию, чем в прошлом... Бензин и дизель входят в потребительскую корзину, поэтому их удорожание напрямую влияет на инфляцию. Кроме того, рост цен на топливо может переноситься в цены других товаров и услуг через транспортные и производственные издержки. Бензин также является важным товаром-маркером для населения и компаний, и изменение цен на него может влиять на инфляционные ожидания. Поэтому рост цен на топливо может иметь вторичные эффекты как через увеличение издержек, так и через рост инфляционных ожиданий и отражаться на показателях устойчивой инфляции».

Основное влияние на динамику цен дефицит топлива может оказывать через рост транспортных и логистических издержек. «Эксперт» со ссылкой на оценку ATI.SU отмечает, что внутренние автомобильные грузоперевозки по России во 2кв26 подорожали на 19% по сравнению с аналогичным периодом прошлого года, стоимость экспортных перевозок увеличилась за этот период на 20%, импортных — подскочила на 43%.

Накопленная с начала года по конец июня инфляция составила 4,19%. Это максимальное значение за 1П с 2022 г и совпадает с динамикой 1П21 (по итогам 2021 г инфляция составила 8,4%). Для того, чтобы выйти на текущий прогноз Банка России по инфляции на конец текущего года (4,5-5,5%), за все 2П26 инфляция должна составить 0,31-1,31% или 0,05-0,22% в среднем за месяц против в среднем 0,7% в 1П26. С учетом текущих данных по недельной инфляции и плановой индексации тарифов ЖКХ в октябре от 8 до 22% в зависимости от региона, на наш взгляд, выполнение годового прогноза Банка России выглядит сейчас труднореализуемым. Мы ожидаем повышения годового прогноза инфляции на 2026 г до 6-6,5%. При этом, скорее всего, Банк России пока сохранит прогноз достижения цели по годовой инфляции 4% в 2027 г. и будет адаптировать жесткость ДКП, исходя из этого приоритета.

По данным мониторинга предприятий (Банк России), «рост издержек в июле ускорился, обновив максимум с мая 2022 года. Заметное увеличение издержек по сравнению с июнем наблюдалось во всех отраслях. Один из значимых факторов ускорения роста затрат – удорожание горюче-смазочных материалов, в том числе из‑за временной нехватки топлива в отдельных регионах. Помимо этого, бизнес в числе причин роста издержек отмечал повышение закупочных цен и логистических расходов».

Судя по недельным данным, в первую неделю июля рост цен продолжал ускоряться, во вторую – замедлился (в частности, за счет снижения цен на плодоовощную продукцию). За неделю с 7 по 13 июля инфляция составила 0,17% после 0,31% с 30 июня по 6 июля, 0,22% с 23 по 29 июня, 0,25% с 16 по 22 июня, 0,15% c 9 по 15 июня, 0,20% с 2 по 8 июня, 0,15% с 26 мая по 1 июня. На инфляцию по-прежнему в основном влияет ускоренный рост цен на бензин и дизельное топливо – с конца июня по 13 июля цены на бензин выросли на 4,1%, на дизтопливо на 6,1%. Накопленная с начала июля инфляция достигла 0,43%, с начала года 4,64%.

Инфляция с начала года

2. Бюджетная политика

По данным Минфина, дефицит бюджета в 1П26 составил 5,7 трлн руб (2,5% ВВП) против запланированных на весь 2026 г 3,8 трлн руб (1,6% ВВП). В июне, по нашим оценкам на основе данных Минфина, профицит бюджета мог составить около 280 млрд руб.

Основным фактором, влияющим на высокий дефицит бюджета в 1П26, является динамика расходов бюджета (+16,1% г/г). Минфин объясняет это «оперативным заключением контрактов и авансированием отдельных контрактуемых расходов». Хотя в мае-июне расходы были ниже, чем в январе-апреле, в целом траектория расходов в 1П26 идет выше плановой и выше, чем за аналогичный период прошлого года. Кроме того, несмотря на улучшение внешней конъюнктуры во 2кв26, нефтегазовые доходы по итогам 1П26 оставались на 22,7% ниже, чем в 1П25 и на 164 млрд руб ниже базового уровня – сдерживающее влияние оказывают большие выплаты по топливному демпферу и крепкий рубль.

По заявлениям Минфина России, возврат к нулевому первичному структурному дефициту произойдет только в 2029 году, а не в 2026 году, как планировалось ранее. Как отмечалось в Резюме обсуждения ключевой ставки, «участники отмечали, что при ограниченных физических ресурсах, в первую очередь трудовых, расширение спроса со стороны государства должно сопровождаться более сдержанной динамикой других компонентов внутреннего спроса…. Поэтому расширение бюджетного импульса ограничивает пространство для дальнейшего смягчения денежно-кредитной политики».

Особенностью момента является тот факт, что официальные прогнозы бюджетных параметров на текущий год и предстоящие 3 года, скорее всего, будут представлены только в сентябре, в рамках очередного бюджетного цикла. Обычно Банк России основывает свой базовый макропрогноз на официальных бюджетных проектировках, которые в этот раз, вероятно, будут доступны только к октябрьскому опорному заседанию. Однако с учетом того факта, что министр финансов А. Силуанов уже объявил, что выход на нулевой структурный первичный дефицит бюджета откладывается на 2029 г., и Банк России уже в июньском Резюме оценил пересмотр бюджетной политики как фактически реализовавшийся проинфляционный риск, высока вероятность, что ожидаемые бюджетные изменения найдут свое отражение в пересмотре прогноза ключевой ставки на среднесрочный период уже на ближайшем заседании, а затем может скорректировать этот прогноз по факту объявленных изменений осенью.

3. Инфляционные ожидания населения и бизнеса

По мнению аналитиков Банка России, для замедления инфляции до 4% и ее закрепления вблизи цели требуется обеспечивать жесткость денежно-кредитных условий, которая будет учитывать влияние цен на инфляционные ожидания. По данным мониторинга предприятий (Банк России), ценовые ожидания бизнеса (баланс ответов) в июле выросли (до 20,2 п.) после снижения 5 месяцев подряд. Это еще ниже уровня января (29,17), после повышения НДС. При этом средний ожидаемый предприятиями темп прироста цен на следующие 3 месяца (в годовом выражении) в июле увеличился до 5,8% (в июне: 4,3%). Это максимум с начала года, ниже, чем на рубеже 2025-26 гг и во 2П24. Для предприятий розничной торговли средний ожидаемый прирост цен на следующие 3 месяца ускорился с 9,24% до 12,87% - чуть выше, чем в начале года.

Инфляционные ожидания населения за июль должны быть опубликованы на следующей «неделе тишины», перед заседанием Банка России. Банк России не раз давал понять, что для него негативным фактором был бы не только рост инфляционных ожиданий, но и торможение их снижения с текущих повышенных уровней.

Макроопрос аналитиков, опубликованный Банком России перед июльским заседанием, показывает заметное повышение медианного прогноза инфляции на конец текущего года и небольшой сдвиг прогнозов на 2027-28 гг. Так, медиана прогноза на декабрь 2026 г сдвинулась до 6,2% по сравнению с июньской оценкой 5,3%, 2027 г – до 4,6% с 4,4%, 2028 г – до 4,1% с 4,0%, прогноз на конец 2029 г не изменился (4,0%). Наши оценки в этом опросе: 2026 г 6,5%, 2027 г 4,4%, 2028-29 гг 4,0%. Таким образом, медианный прогноз аналитиков предполагает, что таргет 4% будет достигнут только в 2029 г, и в 2028 г инфляция к нему приблизится.

4. Экономическая активность.

В 1кв26, как показала предварительная оценка Росстата, ВВП сократился на -0,2% г/г, основной негативный вклад внесло резкое снижение инвестиций в основной капитал (-14,3% г/г, в терминах ВНОК -12,5% г/г). В апрельском базовом прогнозе Банка России ожидалось, что во 2кв26 ВВП вырастет на 0,9% г/г, а рост за 2026 г в целом составит 0,5-1,5%. Пока динамика складывается ниже - по последним доступным оценкам Минэкономразвития, ВВП за 5М26 был в небольшом плюсе (+0,2% г/г), а рост ВВП в мае составил 0,3% г/г после 1,3% г/г в апреле.

В июньском Резюме обсуждения ключевой ставки большинство участников считали, что положительный разрыв выпуска закрылся в 1к26. На это указывало снижение многих показателей устойчивого роста цен до уровней, близких к 4% с.к.г. Однако «отдельные участники также отмечали, что в 2к26 оживление потребительского спроса, увеличение бюджетного импульса и замедление снижения напряженности на рынке труда могут указывать на то, что давление на цены со стороны спроса может вновь усилиться. Кроме того, временное сокращение производственных возможностей в отдельных отраслях может привести к увеличению положительного разрыва без дополнительного расширения спроса» (здесь, по всей видимости, имелись в виду события, связанные с НПЗ).

Основным фактором поддержки экономической активности весной был потребительский спрос, особенно в группе непродовольственных товаров (по данным Автостата, продажи новых легковых автомобилей в РФ в первом полугодии выросли на 14,8%, в июне – на 29%). По данным Росстата, рост оборота розничной торговли в реальном выражении в мае ускорился до 7,8% г/г (против 3,6% в мае 2025 г), а в целом за 5М26 составил 5% г/г (против 3% г/г за 5М25). Этому способствует отложенный спрос, рост зарплат (который стал показывать замедление лишь в апреле), снижение сберегательной активности и увеличение спроса на кредит. При этом в сегменте текущих расходов потребление остается сдержанным – по данным «Коммерсантъ», трафик районных продуктовых магазинов в 1П26 сократился на 10%, некоторые отраслевые эксперты полагают, что потребители могут отказываться от визитов в магазины «у дома», ориентируясь уже на жесткие дискаунтеры и в целом сформировалась привычка к более «рациональному потреблению». Также, по данным Коммерсантъ, трафик в заведениях общепита в России за 1П26 сократился на 6-10% - потребители выбирают готовую еду из супермаркетов.

В апреле рост зарплат заметно замедлился (как мы отмечали ранее, в 1кв26 могли иметь место искажения годовой статистики зарплат на рубеже года из-за сроков выплаты годовых бонусов в 2024-25 году (эффекты базы)). Средняя зарплата в апреле в номинальном выражении замедлила рост до 11,0% г/г против 14,4% г/г в марте, в реальном выражении рост зарплат замедлился до 5,1% г/г против 8,1% г/г в марте. Замедление роста зарплат (и доходов), если тенденция продолжится, будет способствовать более медленному росту потребительских расходов и ослаблению инфляционного давления со стороны спроса, что может снять одно из ограничений для дальнейшего смягчения ДКП. Однако влияние замедления доходов на потребительскую активность может сдерживаться снижением нормы сбережений и повышенными инфляционными ожиданиями.

При этом в промышленности ситуация остается сложной и глубоко неоднородной по отраслям. В целом рост промпроизводства за 5М26 составил всего 0,4% г/г. Как следует из данных Росстата за 5М26 в 20 из 28 основных видов деятельности годовая динамика была отрицательна по отношению к аналогичному периоду прошлого года. В лидерах роста производство «прочих транспортных средств и оборудования (включая авиационную технику, судостроение и т.д.)» (+31,3% г/г), лекарственных средств и материалов (+14,2% г/г), готовых металлических изделий, кроме машин и оборудования (+7,9% г/г). По крайней мере две отрасли из этого списка обычно связываются с ОПК. В лидерах снижения – металлургическое производство (-10,5% г/г), производство бумаги (-8,3% г/г), стройматериалы (-7,9% г/г). С апреля негативное влияние на динамику промпроизводства оказывает сокращение в нефтепереработке из-за последствий атак БПЛА, что видно по динамике производства кокса и нефтепродуктов (последние официальные данные относятся к маю -13,5% г/г, в июне, вероятно, цифры спада будут еще больше).

«Мониторинг предприятий» Банка России показал, что в июле индикатор бизнес-климата перешел в отрицательную зону (-3,6 п. против 0,9 п в июне) и опустился до минимума с середины 2022 г. Ухудшились оценки как объемов производства, так и спроса. Основной вклад в уменьшение сводного ИБК внесли предприятия сферы услуг, а также торговли, добычи полезных ископаемых и транспортировки.

Зампред Банка России А. Заботкин отмечал, что неполная загрузка предприятий топливной отрасли в течение нескольких месяцев может оказать сдерживающее влияние на рост экономики. Для Банка России это шок предложения, который одновременно приводит к негативному результату для экономического роста и к ускорению роста цен. О реакции регулятора на шок предложения Э. Набиуллина на финансовом конгрессе в начале июля сказала следующее: «Если шоки предложения носят временный характер, денежно-кредитная политика может на них не реагировать. Но если они выливаются в широкие вторичные эффекты, и особенно через незаякоренные инфляционные ожидания, конечно, это будет иметь постоянный характер, и денежно-кредитной политике надо вмешиваться. Также… когда случаются шоки предложения, важна роль правительств, у которых есть целый арсенал мер для того, чтобы смягчить шоки. И в том числе, чтобы шоки имели меньше вторичных эффектов, когда нужно будет вступать уже Центральному банку»,

Сальдированная прибыль предприятий в январе-апреле сократилась на 10,3% г/г, темпы сокращения снижаются по сравнению со значениями с начала года за счет улучшения экспортной конъюнктуры (прежде всего, в нефтегазовом секторе), в апреле прибыль выросла почти на 25% г/г. Впрочем, высокие цены на нефть, вероятно, уже остались в прошлом (хотя последние события на Ближнем Востоке усилили неопределенность), а курс рубля все еще остается крепким для большинства экспортеров и производителей продукции, конкурирующей с импортом. Ситуация на топливном рынке, обострившаяся с июня, вызывает ухудшение условий поставок и рост издержек на ГСМ и логистику.

По данным «мониторинга предприятий», «оценки изменения инвестиционной активности в 2к26 составили 0,5 п. (1к26: -3,3 п.), что соответствовало значениям 3к22. Рост инвестиционной активности, хотя и умеренный, восстановился после заметного ее снижения в 1к26. Оценки инвестиционной активности улучшились в большинстве отраслей. Исключение – строительство, торговля (оптовая и розничная), где оценки снизились». «Ожидания инвестиционной активности на 3к26 предполагают незначительное уменьшение инвестиций или их неизменность (оценки составили -0,4 п.) по сравнению с 2к26».

Инвестиционная активность остается ослабленной в силу снижения прибылей предприятий (основной источник финансирования инвестиций в России), высоких реальных процентных ставок, ослабления спроса и высокой экономической неопределенности. Вместе с тем необходимость восстановления разрушенных производственных мощностей, в частности, НПЗ, может статистически улучшить динамику инвестиций в ближайшие месяцы. Однако с учетом фактических данных по спаду инвестиций в основной капитал в 1кв26 (-14,3% г/г), сокращение инвестиций по году в целом, вероятно, будет более сильным, чем ожидается в прогнозе Минэкономразвития (-1,5%). И это важный аргумент в пользу необходимости продолжения снижения ключевой ставки.

Медиана макроопроса аналитиков по динамике ВВП в июле изменилась незначительно – немного снижены прогнозы роста на 2026-27 гг. Так, консенсус-прогноз роста ВВП на 2026 г снижен до 0,6% с 0,7% в июне, на 2027 г до 1,3% с 1,5%, прогнозы на 2028-29 гг не изменились (1,7% и 1,8%, соответственно). Наши оценки в этом опросе: 2026 г 0,6%, 2027 г 1,3%, 2028 г 1,5%, 2029 г 1,7%.

5. Кредитование и рост денежных агрегатов.

По данным Банка России, в мае в годовом выражении рост денежных агрегатов увеличился: М2 – до 13,0 с 12,3% в апреле, а M2X – до 13,1 с 12,5%. Регулятор связывал это с сохранением высоких темпов роста корпоративного кредитования в сочетании с оживлением в сегменте кредитной розницы, а также с продолжающимся вкладом со стороны бюджетных операций. По предварительным данным Банка России, в июне годовой темп прироста денежного агрегата M2 продолжил расти - до 13,4% (13,0% в мае). Годовой темп прироста М2Х с исключением валютной переоценки оставался на уровне мая и составил 13,1%.

В июньском Резюме обсуждения ключевой ставки утверждалось, что кредитная активность в апреле – мае заметно ускорилась как в корпоративном, так и в розничном сегменте. Отмечалось, что при сохранении текущих темпов рост кредита по итогам года может превысить апрельский прогноз (6-10%). Особое внимание участники обратили на сочетание ускорения кредитования с более значительным, чем ожидалось ранее, бюджетным импульсом (оба фактора влияют на динамику денежной массы). Также там отмечалось, что накопленный рост денежной массы с начала 2026 года складывался выше как прошлогоднего значения, так и верхней границы диапазона 2016 – 2019 годов. Апрельский прогноз Банка России предполагал рост денежной массы в этом году на 5-10% против 10,6% в 2025 г. Было высказано мнение, что «увеличение бюджетного импульса может требовать более умеренного роста кредита и частного спроса в будущем, чтобы инфляция продолжила снижаться. Для этого может потребоваться более длительное поддержание жестких денежно-кредитных условий, чем предполагалось в апрельском прогнозе».

Как пишет Банк России («Денежно-кредитные условия и трансмиссия ДКП»), в мае прирост требований (банковского сектора) к организациям составил 1,5% м/м после 2,0% м/м в апреле, годовой темп прироста ускорился до 11,8% после 11,1% в апреле. Однако уже в июне, по данным Банка России, темп роста требований к организациям ощутимо замедлился – до 0,4% м/м. В розничном сегменте требования к населению в мае выросли на 0,7% м/м против 0,3% м/м в апреле – в основном за счет роста неипотечного кредитования (годовой прирост требований к населению ускорился до 4,8% против 4,6% в апреле). В июне активность в розничном кредитовании поддержали рост необеспеченных потребительских кредитов (1,3% м/м после 1,4% м/м в мае) – регулятор связывает это с летними тратами на отпуск – и ипотека, где темпы роста ускорились до 1,0% м/м после 0,3% м/м, а объем выдач увеличился в 1,5 раза и доля ипотеки с господдержкой возросла до 65% против 55% в мае. При этом рост автокредитования в июне резко замедлился (до 0,1% м/м против 0,6% м/м в мае) – возможно, на спрос повлияла ситуация с дефицитом бензина. Как отмечает Банк России, «в июне, по оперативным данным, розничная кредитная активность осталась высокой, в том числе в ипотечном сегменте из‑за опасений изменения условий семейной ипотеки после октября 2026 года». Судя по динамике перед предыдущими ужесточениями условий семейной ипотеки, этот фактор может поддерживать повышенный спрос на нее до фактического изменения условий, т.е. в 3кв26, после чего, если ставки по рыночной ипотеке не будут ощутимо снижаться, может последовать охлаждение спроса.

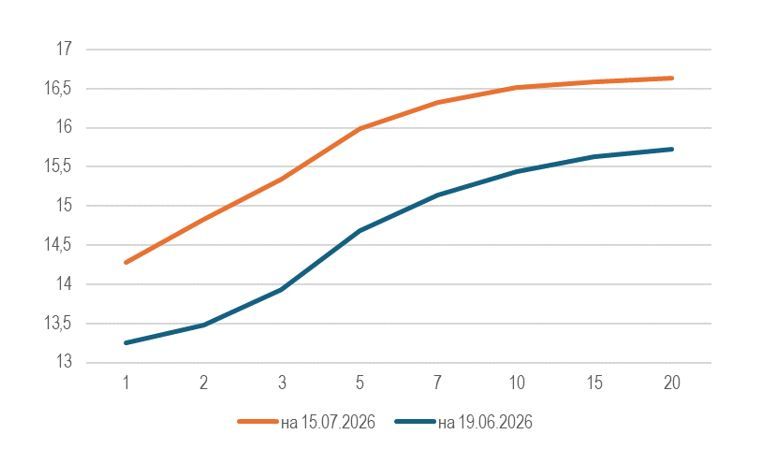

Решение Банка России на июньском заседании снизить ключевую ставку только на 25 б.п. (в то время как большинство участников рынка ожидало снижение на 50 б.п.) и жесткость риторики (в частности, что может потребоваться более высокая траектория ключевой ставки, чем было заложено в апрельском базовом сценарии) способствовали сдвигу вверх кривой доходности ОФЗ. По сравнению с датой заседания (19 июня) доходность ОФЗ со сроком погашения 1-2 года на 15 июля выросла примерно на 103-135 б.п., для 10-летних бумаг – на 107 б.п. Доходности краткосрочных ОФЗ (до 3 лет) предполагают сейчас стабилизацию ключевой ставки в районе 14% (т.е. практически остановку ее снижения), в то время как долгосрочные бумаги торгуются с доходностью выше 16%. Частично это ужесточение денежно-кредитных условий можно отнести на счет более осторожной коммуникации Банка России, частично – на повышение инфляционных ожиданий участников рынка (в т.ч. в связи с ситуацией на топливном рынке и ее влиянием на инфляцию) и на давление размещений новых выпусков Минфина на дальней конец кривой. С точки зрения реального ужесточения ДКУ имеет значение та его часть, которая не обусловлена повышением инфляционных ожиданий.

Кривая бескупонной доходности ОФЗ

Медиана июльского макроопроса аналитиков по средней ключевой ставке на 2026-29 гг пересмотрена в сторону повышения по сравнению с июньским опросом, наиболее значительно – на 2027 г. Так, теперь прогноз средней ключевой ставки на 2026 г составляет 14,5% (июнь: 14,1%), на 2027 г 12,2% (10,6%), на 2028 г 10% (9%), на 2029 г 8,6% (8,1%). Наши оценки в этом опросе составляли: 2026 г 14,6%, 2027 г 11,4%, 2028 г 9%, 2029 г 8,5%. Таким образом, медианный прогноз аналитиков предполагает теперь существенно более медленное снижение средней ключевой ставки, которая теперь ожидается двузначной вплоть до 2029 г.

Сообщается, что в начале июля некоторые крупные банки повысили процентные ставки по рыночной ипотеке, в том числе и из-за пересмотра ожиданий относительно траектории ключевой ставки.

Между тем, ужесточение риторики Банка России не остановило снижение депозитных ставок банков – по данным мониторинга ЦБ, усредненная максимальная ставка депозитов 10 банков, привлекающих наибольший объем вкладов населения, в июне впервые с октября 2023 г опустилась ниже 13% и в 1 декаде июля незначительно повысилась по сравнению с локальным минимумом 3 декады июня (12,79% против 12,76%). При этом медианная оценка ожидаемой населением инфляции в июне составляла 12,4%. Сокращение ожидаемой реальной доходности по депозитам может быть одним из факторов повышенного спроса на наличные и в целом снижения привлекательности сбережений в пользу текущего потребления.

6. Внешний сектор

Улучшение внешней ценовой конъюнктуры из-за военного конфликта на Ближнем Востоке отразилось на внешнеторговых показателях. Судя по последним доступным данным ФТС, в январе-мае положительное внешнеторговое сальдо РФ в январе-мае 2026 года на 9,4% г/г. Стоимостной объем российского экспорта товаров увеличился на 8,5% г/г, в т.ч. по крупнейшим статьям экспорта, на которые суммарно приходится 83% общего результата – минеральные ресурсы, с/х товары и металлы рост составил, соответственно, 4,3%, 20,3% и 26%. Импорт в стоимостном выражении увеличился за 5М26 на 8,1%, в частности, крупнейшая статья – импорт машин, оборудования, транспортных средств увеличилась на 9,3%. По оценке Банка России, положительное сальдо счета текущих операций в январе-мае 2026 г увеличилось на 23,9% г/г (до $27 млрд против $21,8 млрд за 5М25), профицит внешней торговли РФ вырос на 13,6% г/г, экспорт товаров на 11,8% г/г, импорт – на 11,1% г/г.

Подписание в середине июня США и Ираном меморандума о взаимопонимании, частью которого была остановка боевых действий, открытие Ормузского пролива в обмен на ослабление санкций против Ирана привели к резкой коррекции цен на нефть. Одновременно появились признаки готовности западных стран к усилению санкционного давления на Россию. Это отразилось на увеличении дисконта в цене российской нефти. Если в мае средняя цена российской нефти Urals для целей налогообложения, по данным Минэкономразвития, составляла $86,52/барр, то в июне она опустилась до $63,52/барр.

Индекс сырьевых цен ЦЦИ Газпромбанка к началу июля фактически вернулся к значениям на начало военного конфликта США и Израиля с Ираном, значительно ниже апрельских максимумов.

Впрочем, в первой половине июля наступил новый этап эскалации конфликта США и Ирана, Иран объявил о временном закрытии Ормузского пролива. Это вернуло цену нефти Brent в район $85/барр. и увеличило неопределенность. Банк России делает следующий вывод относительно возможных каналов влияния ближневосточного конфликта на инфляцию – «дезинфляционное влияние данного фактора на Россию уже проявилось через укрепление рубля в последние месяцы за счет увеличения экспортной валютной выручки, в частности от продажи более дорогой нефти. Однако текущая неопределенность смещает баланс факторов в сторону проинфляционного воздействия. Чем дольше сохраняются перебои с поставками через Ормузский пролив, тем сильнее растут цены не только на энергоносители (нефть, газ, нефтепродукты), но и на все товары, в производстве которых они используются, в том числе импортируемые в Россию».

Таким образом, осторожность регулятора к возможным проинфляционным рискам в случае негативного сценария иранского конфликта может усилиться.

К другим внешним факторам можно отнести подготовку новых пакетов санкций против России со стороны США и ЕС, возникновение спроса на импорт бензина для сокращения внутреннего дефицита, ограничения судоходства в Азовском море (которые могут оказать влияние на экспорт зерна).

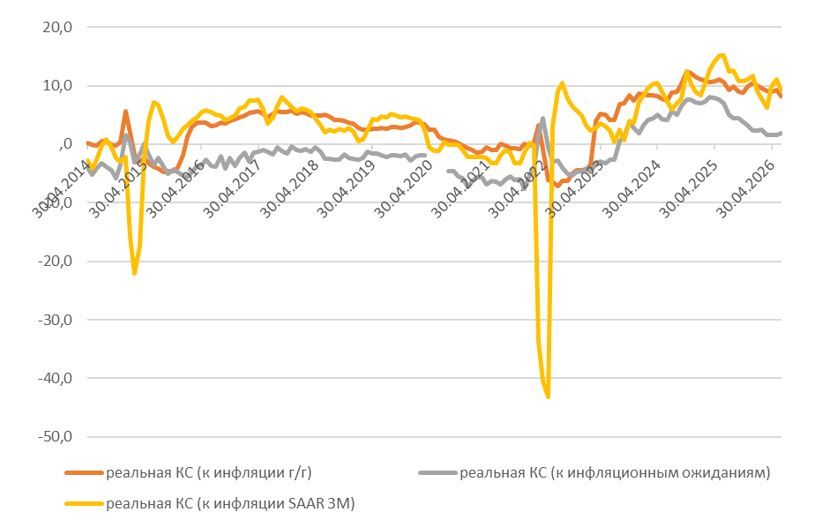

Реальная ключевая ставка ЦБ остается существенно выше среднеисторических значений. Так, по отношению к годовой инфляции в июне (6%) ключевая ставка в реальном выражении составляет 8,25%, а по отношению к показателю инфляционного давления (средняя инфляция SAAR за 3 месяца 5%) она составляет 9,2%. Но для Банка России оценка уровня жесткости ДКП определяется не только соотношением номинальной ключевой ставки и инфляции. На это четко указывает Резюме обсуждения ключевой ставки: «значительный разрыв между номинальными кредитными ставками и уровнем инфляции сам по себе не свидетельствует о чрезмерной жесткости денежно-кредитных условий…». Далее этот вывод разъясняется – во-первых, часть кредитов предоставляется на льготных условиях («с начала 2025 года свыше четверти долгосрочных корпоративных кредитов было предоставлено по ставкам ниже депозитных») – и для балансирования влияния этого фактора на совокупный спрос «требуется более высокий уровень ставок в рыночном сегменте». Во-вторых, «реальные процентные ставки корректнее оценивать относительно инфляционных ожиданий, поскольку решения о сбережениях и заимствованиях принимаются с учетом ожидаемого роста цен». Это существенно отличается от концепции, применявшейся Банком России с 2014 г до 2020 г., когда в течение большей части этого периода ключевая ставка была ниже инфляционных ожиданий населения, но при этом Банк России оценивал свою ДКП как «умеренно-жесткую». Сейчас же, по-видимому, высокие и незаякоренные инфляционные ожидания рассматриваются регулятором как препятствие для устойчивой стабилизации инфляции на цели, поэтому он может проявлять большую осторожность в снижении ключевой ставки, особенно по мере того, как сокращается разрыв между ключевой ставкой (в т.ч. влияющей на ставки по банковским вкладам) и инфляционными ожиданиями (которые для населения в последние месяцы находились, по данным инФОМ, в диапазоне 12-13%).

Ключевая ставка ЦБ и метрики инфляции

Реальная КС

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 17.07.2026.

Комментарии