VanEck Vectors ChinaAMC China Bond ETF: во власти разнонаправленных тенденций

Последние месяцы мы наблюдаем нейтральное для капитализации ETF VanEck Vectors ChinaAMC China Bond сочетание факторов, при котором позитивный эффект от проведения стимулирующей ДКП размывается ослаблением юаня. В базовом сценарии мы ожидаем сохранения данных тенденций и подтверждаем рейтинг "Держать" акции фонда.

| Тикер (NYSE Arca) | CBON US |

|---|---|

| ISIN | US92189F3799 |

| 12М целевая цена | $ 22,7 |

| Цена (02.09.2022)* | $ 22,7 |

| Рекомендация | Держать |

Мировой долговой рынок переживает нелегкие времена. Процентные ставки и доходности растут, кредитные спреды после достижения исторических минимумов на фоне постковидной накачки экономик дешевой ликвидностью начали нормализацию - и держателям облигаций остается только подсчитывать убытки. Например, Bloomberg Global-Aggregate Total Return Index теряет с начала 2022 года 16%. При этом речь идет об индексе полного дохода, то есть даже купоны не в состоянии защитить владельцев бумаг от негативной переоценки.

В этих условиях инвесторы в поисках защиты обращают свой взор на те рынки, где денежно-кредитная политика (ДКП) не находится в цикле ужесточения. Надо сказать, что таких стран сейчас немного, и, безусловно, крупнейшая - Китай, чей долговой рынок является вторым по объему после США.

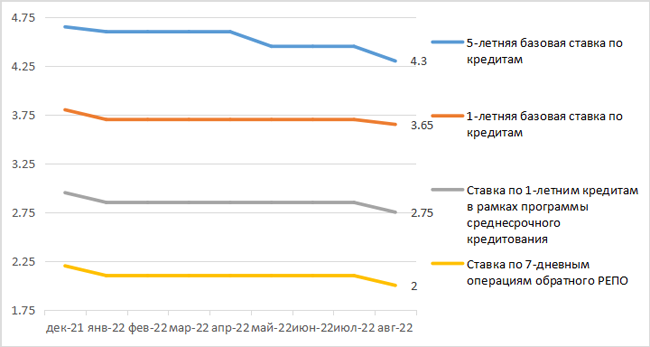

В настоящее время происходит процесс смягчения ДКП в Китае в попытке простимулировать экономику, которая до сих пор еще полностью не оправилась от последствий пандемии. Все основные процентные ставки в понижательном тренде (см. график далее). Кроме того, Народный банк Китая (НБК) активно предоставляет ликвидность в рамках программы среднесрочного кредитования (в августе объем вливаний составил 400 млрд CNY, а всего с начала 2022 года - около 2,1 трлн CNY), не исключено дальнейшее уменьшение норматива резервных требований для увеличения уровня ликвидности в банковской системе. Надо сказать, что НБК не форсирует снижение процентных ставок: например, однолетняя базовая ставка по кредитам (основная с 2019 года) была понижена в этом году всего на 15 б. п. Впрочем, ее снижение в декабре прошлого года стало первым с "ковидного" марта 2020 года.

Участники последнего заседания Политбюро ЦК КПК в конце июля подтвердили акцент на проведении стимулирующей ДКП для поддержания кредитования частных предприятий и стабильного восстановления экономики. В целом простое перечисление проблем, стоящих перед экономикой Китая, не позволяет рассчитывать на разворот текущего вектора ДКП в перспективе ближайших месяцев. Политика нулевой толерантности, которой придерживаются власти, не дает возможности снять с повестки дня фактор новых вспышек ковида. Проблемы сохраняются и в закредитованном рынке недвижимости, и в ослабленном внутреннем спросе. Замедление роста мировой экономики сдерживает китайский экспорт. Оптимизма не добавляет и возможное обострение американо-китайских отношений из-за Тайваня. Все идет к тому, что в этом году экономика Китая впервые с 2015 года не достигнет своего официального целевого показателя, установленного на уровне около 5,5%.

Основные процентные ставки в КНР

Источник: tradingeconomics

Таким образом, фундамент текущего подъема экономики КНР не выглядит устойчивым, и властям, по-видимому, придется наращивать стимулы для поддержки роста. Иными словами, курс на снижение процентных ставок (пусть и в довольно умеренном режиме) будет в среднесрочной перспективе продолжен. В этих условиях цены номинированных в юанях облигаций получат фундаментальную поддержку. Одним из немногих инструментов доступа к высоконадежному сегменту юаневых облигаций, который бы торговался на NYSE, являются акции биржевого фонда VanEck Vectors ChinaAMC China Bond.

Данный ETF создан в 2014 году и воспроизводит структуру индекса, который состоит из высококачественных облигаций с фиксированной ставкой, номинированных в юанях, выпущенных в Китайской Народной Республике правительственными и квазигосударственными (например, госбанками) эмитентами. Для включения в индекс облигация должна иметь по крайней мере один рейтинг ААА одного из местных рейтинговых агентств, признанных соответствующими органами власти КНР. Кроме того, контроль за кредитным риском портфеля обеспечивается через ограничение максимального веса одного негосударственного эмитента долей 4,75%. Фонд торгуется на NYSE Arca под тикером CBON US и входит в линейку из примерно 60 ETF, управляемых компанией VanEck.

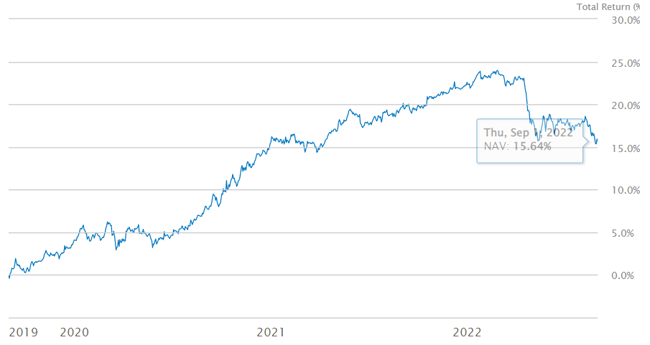

Отметим, что Китай сохранял стабильную ДКП и не повышал ставки и в "ковидные" 2020–2021 гг. В этих условиях индексы и инвестиционные инструменты, ориентированные на китайский долговой рынок, должны были показать стабильный рост. Собственно, так и было вплоть до апреля этого года и в отношении фонда VanEck Vectors ChinaAMC China Bond (см. график ниже). Что же так резко ухудшило его перформанс весной 2022 года?

Дело в том, что валютой фонда является американский доллар, а значит, на его доходность самое непосредственное влияние оказывает динамика пары USD/CNY. Весной 2022 года курс китайского юаня оказался ослабленным на фоне жестких ограничений в экономически важных районах Китая и пересмотра в худшую сторону экономических перспектив Поднебесной. Валютная пара USD/CNY подскочила до отметки 6,8, хотя до этого почти на протяжении последних двух лет национальная валюта Китая укреплялась по отношению к доллару США и в марте 2022 года торговалась в районе 6,32.

Доходность фонда VanEck Vectors ChinaAMC China Bond за последние 3 года

Источник: www.etf.com

Курс USD/CNY

Источник: tradingeconomics

При этом есть основания полагать, что текущий тренд на ослабление юаня будет продолжен. Дело в том, что юань не является свободно конвертируемой валютой: курс устанавливается НБК. Учитывая экспортно ориентированный характер экономики, властям Китая не слишком выгодно чрезмерное укрепление нацвалюты - особенно сейчас, когда на повестке дня стоит необходимость стимулирования замедляющегося экономического роста. Надо сказать, что ослаблению юаня относительно доллара сейчас способствуют и объективные предпосылки: шаги Пекина по смягчению ДКП при одновременном поднятии ставки ФРС США ведут к снижению дифференциала процентных ставок и соответствующему оттоку капитала из Китая.

Впрочем, власти Поднебесной пытаются сохранять в валютной политике определенный баланс, иллюстрацией чего является стабильность курса: так, на протяжении последних 12 лет пара USD/CNY находится в довольно узком диапазоне 6–7 юаней за доллар США. Отметим, что даже с учетом текущего замедления Китай, скорее всего, сохранит преимущество в темпах роста экономики по сравнению с США. В результате разрыв между ВВП первой и второй экономик мира будет продолжать сокращаться, что удержит курс юаня от среднесрочного заметного ослабления относительно доллара США.

Еженедельно эксперты учебного центра "Финам" разбирают ситуацию на валютном рынке. Прямой эфир каждую пятницу, регистрируйтесь.

Возвращаясь к фонду VanEck Vectors ChinaAMC China Bond, отметим, что он показывает наилучшую динамику при смягчении процентной политики в КНР и одновременном укреплении курса юаня. Например, с марта 2020 года по март 2022 года наблюдалось именно такое сочетание факторов (облигации дорожали, юань укреплялся), в результате чего доходность акций фонда была близка к двузначной.

Последние же полгода мы наблюдаем нейтральное для капитализации фонда VanEck Vectors ChinaAMC China Bond сочетание факторов, при котором позитивный эффект от проведения стимулирующей ДКП полностью амортизируется ослаблением курса юаня. В базовом сценарии мы ожидаем сохранения тенденций. Согласно консенсус-прогнозу от Trading Economics, курс нацвалюты Китая через 12 мес. достигнет 7,15 юаня за доллар США, что подразумевает примерно 3%-е ослабление китайской валюты относительно текущего уровня. Мы ожидаем, что данный негативный эффект на цену акций фонда будет полностью компенсирован купонной доходностью облигаций, которых он отслеживает, и которая сейчас составляет около 3%.

Таким образом, мы подтверждаем рейтинг "Держать" в отношении акций VanEck Vectors ChinaAMC China Bond ETF с целевой ценой USD 22,7 на сентябрь 2023 года.

Параметры фонда

Дата создания: 11.11.2014 г.

Полное наименование: The VanEck Vectors ChinaAMC China Bond ETF

Класс активов: Высоконадежные облигации с фиксированной ставкой, номинированные в юанях, выпущенные в КНР правительственными и квазигосударственными эмитентами

Количество бумаг: 99

Средний срок облигаций до погашения: 5 лет

Базовый индекс: ChinaBond China High Quality Bond

Леверидж: Нет

Валютное хеджирование: Нет

Управляющий фондом: Van Eck Associates Corp.

Управленческий сбор: 0,5%

Сайт: vaneck.com

| Доходность | 3М | YTD | 1 год | 3 года | 5 лет | С момента создания |

|---|---|---|---|---|---|---|

| СЧА в расчете на 1 акцию | -0,44% | -3,92% | -1,02% | 4,43% | 3,87% | 2,26% |

| Биржевая цена акции | -0,17% | -4,21% | -1,22% | 4,38% | 3,97% | 2,24% |

Дивиденды: Ежемесячно

Дивидендная доходность (12М): 3,3%

Тип фонда: Открытый

Совокупные активы (02.09.2022): $ 107,5 млн

СЧА в расчете на 1 акцию (02.09.2022): $ 22,87

Премия фонда (02.09.2022): -0,8%

Биржа: NYSE Arca

ISIN код: US92189F3799

Код ценной бумаги: CBON US

Цена закрытия (02.09.2022 г.): $ 22,69

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 05.09.2022.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.