VanEck Uranium and Nuclear ETF: ралли сменилось коррекцией

За последние месяцы паи VanEck Uranium and Nuclear ETF показали значительный рост на фоне новостей о снижении добычи урана крупнейшими производителями, а также заявления о сотрудничестве американских технологических гигантов с операторами АЭС и разработчиками малых модульных реакторов. Однако столь стремительное ралли привело к тому, что существенная часть компаний из состава фонда уже приблизилась к своим справедливым оценкам или превысила их. В середине октября 2025 г. снижение спотовых цен на уран усилило давление на рынок. На основании всего вышеизложенного мы придерживаемся нейтрального взгляда.

На данный момент наша целевая цена для VanEck Uranium and Nuclear ETF равна $137,2 на 12 месяцев, что соответствует рейтингу «Держать» и потенциалу снижения на 4,6%.

VanEck Uranium and Nuclear ETF (NLR) — это биржевой фонд, предоставляющий возможность инвестиций в компании, работающие в сфере ядерной энергетики и добычи урана.

Структура активов фонда по секторам

Портфель ETF включает 25 акций. В топ-5 входят компании Cameco (7,6%), Constellation Energy (7,4%), Oklo (6,8%), BWX Technologies (5,9%) и Centrus Energy (5,7%).

Дата-центры нуждаются в ядерной энергии. Amazon совместно с Energy Northwest реализует в штате Вашингтон проект строительства комплекса из 12 малых модульных реакторов (ММР) на урановом топливе общей мощностью 960 МВт, которые будут обеспечивать электроэнергией ИИ-кластеры компании. В августе 2025 г. Equinix подписала письмо о намерениях с нидерландской ULC Energy о будущем контракте на закупку электроэнергии мощностью до 250 МВт, вырабатываемой ММР. Кроме того, компания Google заключила соглашение с Kairos Power и Tennessee Valley Authority на поставку электроэнергии с реактора Hermes 2, запуск которого запланирован на 2030 г. и который сможет обеспечить до 500 МВт мощности для нужд ее дата-центров. Продолжающийся интерес со стороны крупных технологических компаний выступает мощным катализатором для привлечения дополнительных инвестиций в разработку и внедрение ММР, ускоряя развитие этой технологии.

Рост спотовых цен на уран. К концу сентября 2025 г. стоимость топлива достигла $83 за фунт, что на 29% выше мартовских минимумов 2025 г. Рост котировок поддерживается сохраняющимся структурным дефицитом на рынке. В августе 2025 г. Kazatomprom сообщил о снижении добычи урана на 10%, до 77 млн фунтов, в 2026 г., а Cameco объявила о сокращении прогноза добычи на крупнейшем руднике McArthur River на 22%, до 14–15 млн фунтов к концу года. Однако уже к 22 октября 2025 г. цена снизилась до $77 за фунт.

Мы использовали консенсусные целевые цены акций компаний — представителей ETF в Reuters для оценки потенциала VanEck Uranium and Nuclear ETF. Целевая цена ETF, по нашим оценкам, равна $137,2 что соответствует потенциалу снижения на 4,6%.

Среди ключевых рисков для отрасли сохраняются высокий уровень процентных ставок в США, вероятность аварий на атомных электростанциях и неопределенность в отношении будущего кадрового обеспечения в атомной отрасли.

| NLR | Держать |

| 12М целевая цена | $137,2 |

| Текущая цена | $143,7 |

| Потенциал снижения | 4,6% |

| ISIN | US92189F6016 |

| CUSIP | 92189F601 |

| Биржа | NYSE Arca |

| Капитализация, млрд $ | 4,0 |

| Количество акций, млн | 26,4 |

| Управляющая компания | VanEck |

| Дата создания | 13.08.2007 |

| Плата за управление | 0,5% |

| Отслеживаемый индекс | MVIS Global Uranium & Nuclear Energy Index |

| Доходность | |

| 1D | -5,1% |

| 1W | -7,5% |

| 1M | 4,6% |

| 3M | 22,6% |

| 6M | 92,2% |

| 1Y | 48,7% |

| Ведущие компании ETF | |

| Cameco | 7,6% |

| Constellation Energy | 7,4% |

| Oklo | 6,8% |

| BWX Technologies | 5,9% |

| Centrus Energy | 5,7% |

Описание ETF

VanEck Uranium and Nuclear ETF (NLR) — биржевой фонд, предоставляющий инвесторам доступ к компаниям в сфере ядерной энергетики и добычи урана. Фонд стремится максимально точно отслеживать динамику индекса MVIS Global Uranium & Nuclear Energy Index, который отражает активность компаний, занимающихся добычей урана, строительством и обслуживанием ядерных объектов, а также производством электроэнергии на основе ядерных технологий. Фонд запущен 13 августа 2007 г. и находится под управлением инвестиционной компании VanEck. Комиссия за управление — 0,5%.

По состоянию на 22 октября 2025 г. рыночная капитализация фонда равна $4,0 млрд, а количество обращающихся акций — 26,4 млн. В портфеле ETF представлены 25 компаний из США (51,1%), Канады (16%), Австралии (9,1%), Китая (6,6%) и других стран. Наибольшие доли в ETF занимают Cameco (7,6%), Constellation Energy (7,4%), Oklo Inc (6,8%), BWX Technologies (5,9%) и Centrus Energy (5,7%).

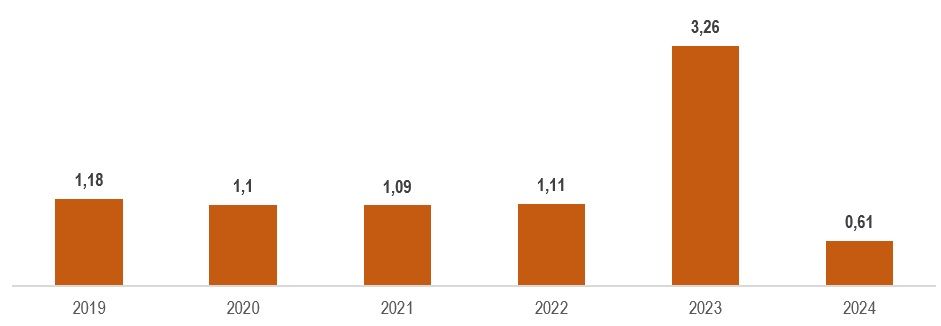

Дивидендная политика

VanEck Uranium and Nuclear ETF выплачивает дивиденды ежегодно в декабре, однако их размер заметно колеблется в зависимости от структуры портфеля. Снижение выплат в 2024 г. связано с ростом доли компаний, развивающих передовые ядерные технологии. В отличие от операторов АЭС, они нередко остаются убыточными и не распределяют прибыль между акционерами.

VanEck Uranium and Nuclear ETF: динамика дивидендов, $

Перспективы отрасли

Спотовые цены на уран продолжают расти: к концу сентября 2025 г. стоимость топлива достигла $83 за фунт, что на 29% выше мартовских минимумов 2025 г. Рост котировок поддерживается сохраняющимся структурным дефицитом на рынке. В августе 2025 г. Kazatomprom сообщил о снижении добычи урана на 10%, до 77 млн фунтов, в 2026 г., а Cameco — о снижении прогноза добычи на крупнейшем руднике McArthur River на 22%, до 14–15 млн фунтов, к концу года. Рост котировок подкреплен не только текущим сокращением добычи, но и структурным дефицитом, который будет усиливаться в долгосрочной перспективе. По данным Всемирной ядерной ассоциации (WNA), глобальные потребности атомной энергетики в уране могут увеличиться с 68,9 тыс. тонн в 2025 г. до 150 тыс. тонн к 2040 г. Однако уже к 22 октябрю 2025 г. цена снизилась до $77 за фунт.

Американские технологические гиганты проявляют растущий интерес к ядерной энергетике для удовлетворения увеличивающихся энергетических потребностей своих дата-центров. Например, Amazon совместно с Energy Northwest объявила о строительстве в штате Вашингтон комплекса из 12 малых модульных реакторов на урановом топливе суммарной мощностью 960 МВт, который будет обеспечивать электроэнергией ИИ-кластеры компании. Так, Equinix подписала в августе 2025 г. письмо о намерениях (LOI) с нидерландской ULC Energy на заключение будущего договора закупки электроэнергии мощностью до 250 МВт от ММР. Также Google, подписав соглашение с Kairos Power и Tennessee Valley Authority о закупке электроэнергии от реактора Hermes 2, который начнет работу к 2030 г. и в перспективе обеспечит до 500 МВт мощности для дата-центров компании. Продолжающийся интерес со стороны крупных технологических компаний выступает мощным катализатором для привлечения дополнительных инвестиций в разработку и внедрение ММР, ускоряя развитие этой технологии.

Атомные мощности в ближайшие годы продолжат расти. Международное энергетическое агентство (МЭА) прогнозирует, что установленная мощность атомных электростанций увеличится с 416 ГВт в 2023 г. до 650 ГВт к 2050 г. Рост будет обеспечен как строительством новых крупных реакторов, так и активным внедрением малых модульных реакторов (ММР), которые к 2050 г. станут важной частью глобальной атомной инфраструктуры.

Риски отрасли

Высокая стоимость строительства снижает конкурентоспособность АЭС по сравнению с другими типами электростанций. Современные проекты АЭС остаются одними из самых капиталоемких в энергетике. Их стоимость часто превышает первоначальные оценки, а сроки строительства значительно затягиваются. Например, капитальные затраты на проекты «Vogtle 3,4» в США выросли с 5 600 до 14 700 USD/кВт, на проект «Hinkley Point C» в Великобритании с 8 700 до 16 000 USD/кВт, а на французский проект «Flamanville 3» — с 3 200 до 11 000 USD/кВт, при этом сроки их реализации увеличились с планируемых 5–6 лет до 10–12 лет. Такая высокая стоимость строительства делает экономику проектов крайне чувствительной к финансовым условиям. Даже небольшое увеличение средней стоимости капитала (WACC) заметно повышает приведенную стоимость электроэнергии (LCOE), снижая инвестиционную привлекательность отрасли. В 2040 г. LCOE для новых реакторов может варьироваться от 50–70 USD/МВт·ч в Китае до 60–100 USD/МВт·ч в США и до 75–110 USD/МВт·ч в Европе, что отражает различия в стоимости капитала и строительных расходов.

Зависимость удельной стоимости электроэнергии (LCOE) от ставки дисконтирования по видам источников энергии

WACC для компаний в сфере ядерной, солнечной и ветровой энергетики

Риски аварий на объектах атомной энергетики остаются актуальными, несмотря на значительное ужесточение стандартов безопасности после аварии на АЭС «Фукусима-1» в 2011 г. Этот инцидент продемонстрировал, что в экстремальных ситуациях угроза аварий сохраняется, а их последствия вызывают широкий общественный резонанс. Например, после «Фукусимы» такие страны, как Германия, радикально пересмотрели свою энергетическую политику, приняв решение отказаться от атомной энергетики. Хотя современные стандарты безопасности на атомных объектах стали значительно строже, полностью исключить вероятность аварий невозможно.

Кадровые риски в атомной энергетике остаются высокими, поскольку значительная часть специалистов отрасли в ближайшие годы достигнет пенсионного возраста. Это создает угрозу нехватки квалифицированных кадров, необходимых для строительства и эксплуатации новых реакторов. В мировой ядерной отрасли занято 1,1 млн человек, из которых 400 тыс. работают на действующих объектах, а 700 тыс. в строительстве. Во Франции в сфере атомной энергетики занято 200 тыс. чел., ежегодно требуется привлекать до 10 тыс. новых сотрудников. Несмотря на предпринимаемые меры, полностью исключить риск дефицита кадров невозможно.

Оценка

Для оценки потенциала VanEck Uranium and Nuclear ETF мы воспользовались медианными целевыми ценами бумаг компаний — представителей фонда. Согласно данному методу, целевая цена составляет $137,2 с потенциалом снижения на 4,6% от текущих уровней. Исходя из этого, мы присваиваем фонду рейтинг «Держать».

VanEck Uranium and Nuclear ETF: оценка потенциала

| Компания | Вес в ETF | Цена акций, $ | Таргет, $ | Потенциал | Вклад в потенциал ETF | P/E 2025П | EV/EBITDA 2025П |

| CAMECO CORP | 7,6% | 85,9 | 84,1 | -2% | -0,2% | 81,8 | 29,6 |

| CONSTELLATION ENERGY CORP | 7,4% | 370,0 | 374,5 | 1% | 0,1% | 40,3 | 23,9 |

| OKLO INC | 6,8% | 159,1 | 93,1 | -41% | -2,8% | - | - |

| BWX TECHNOLOGIES INC | 6,0% | 207,7 | 200,0 | -4% | -0,2% | 55,5 | 35,9 |

| CENTRUS ENERGY CORP | 5,7% | 399,9 | 261,4 | -35% | -2,0% | 84,5 | 72,1 |

| PUBLIC SERVICE ENTERPRISE GROUP INC | 4,6% | 84,8 | 89,0 | 5% | 0,2% | 21,1 | 14,5 |

| DENISON MINES CORP | 4,5% | 2,9 | 3,1 | 6% | 0,3% | - | - |

| NEXGEN ENERGY LTD | 4,5% | 8,7 | 10,0 | 15% | 0,7% | - | - |

| JOINT STOCK COMPANY NATIONAL GDR | 4,4% | 52,0 | 59,0 | 13% | 0,6% | 12,8 | 9,0 |

| URANIUM ENERGY CORP | 4,3% | 15,1 | 15,5 | 3% | 0,1% | - | - |

| NUSCALE POWER CORP | 4,2% | 44,2 | 38,0 | -14% | -0,6% | - | - |

| PG&E CORP | 4,1% | 16,7 | 21,0 | 26% | 1,1% | 11,1 | 9,2 |

| CGN POWER CO LTD | 3,9% | 0,4 | 0,4 | -2% | -0,1% | 15,8 | 12,2 |

| PALADIN ENERGY LTD | 3,5% | 5,7 | 5,9 | 4% | 0,1% | 151,9 | 34,7 |

| ENERGY FUELS INC | 3,5% | 22,6 | 16,3 | -28% | -1,0% | - | - |

| CEZ AS | 3,5% | 62,1 | 44,3 | -29% | -1,0% | 24,5 | 6,5 |

| NANO NUCLEAR ENERGY INC | 3,2% | 46,1 | 42,5 | -8% | -0,2% | - | - |

| FORTUM OYJ | 3,1% | 20,7 | 16,6 | -20% | -0,6% | 20,6 | 13,6 |

| YELLOW CAKE PLC | 3,0% | 7,1 | 9,0 | 26% | 0,8% | 4,0 | 3,7 |

| CGN MINING CO LTD | 2,7% | 0,4 | 0,4 | -7% | -0,2% | 63,2 | 40,8 |

| KEPCO ENGINEERING & CONSTRUCTION CO | 2,5% | 67,7 | 71,3 | 5% | 0,1% | 40,3 | 62,6 |

| SILEX SYSTEMS LTD | 2,4% | 5,0 | 4,5 | -10% | -0,2% | - | - |

| DEEP YELLOW LTD | 2,2% | 1,2 | 1,3 | 6% | 0,1% | - | - |

| ENCORE ENERGY CORP | 1,4% | 3,3 | 2,9 | -11% | -0,2% | - | - |

| BOSS ENERGY LTD | 1,0% | 1,1 | 1,6 | 44% | 0,4% | 10,7 | 5,6 |

| Медиана | N/A | N/A | N/A | N/A | N/A | 24,49 | 14,5 |

| Суммарный потенциал ETF | -4,6% |

Источник: Reuters, расчеты ФГ «Финам»

Динамика стоимости ETF на фондовом рынке

За последние 12 месяцев котировки NLR выросли на 48,7%, тогда как индекс S&P 500 прибавил 14,9%. Как видно на графике, динамика паев VanEck Uranium and Nuclear ETF начала резко расти с середины сентября 2025 г. после новостей о сокращении добычи на крупнейшем руднике McArthur River, а также сообщениях Kazatomprom о снижении добычи урана на 10% в 2026 г. Дополнительно рост котировок поддержали заявления о сотрудничестве американских технологических гигантов с операторами АЭС и разработчиками ММР. Впоследствии котировки ETF удерживались на повышенных уровнях, однако в середине октября 2025 г. последовала заметная коррекция, вызванная снижением спотовых цен на уран.

VanEck Uranium and Nuclear ETF: ребазированная динамика

Технический анализ

В ходе ралли с середины сентября котировки NLR существенно перегрелись, поэтому их текущая коррекция выглядит вполне закономерной. С технической точки зрения снижение может продолжиться до ближайшего уровня поддержки в районе $130, от которого возможно формирование отскока. В случае пробоя данного уровня следующая поддержка располагается на $107.

Узнайте, как самостоятельно определить и использовать ретесты пробитых уровней поддержек и сопротивлений. Посетите онлайн-курс «Практический трейдинг», старт новой группы каждую среду.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 22.10.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.