Валютный рынок с начала года остается тонким

Рынок ждет решения по ставке ЦБ в эту пятницу — консенсус ожидает ее сохранения на текущем уровне. Макроконъюнктура в январе фундаментально не изменилась по сравнению с декабрем. Основной вопрос в дате начала снижения ставки. Тут мнения разнятся от июня до октября. Инфляционные ожидания и инфляция находятся на максимумах за последние годы, но постепенно проявляются признаки торможения экономической активности, при этом пока сложно говорить о скорости и глубине этого процесса.

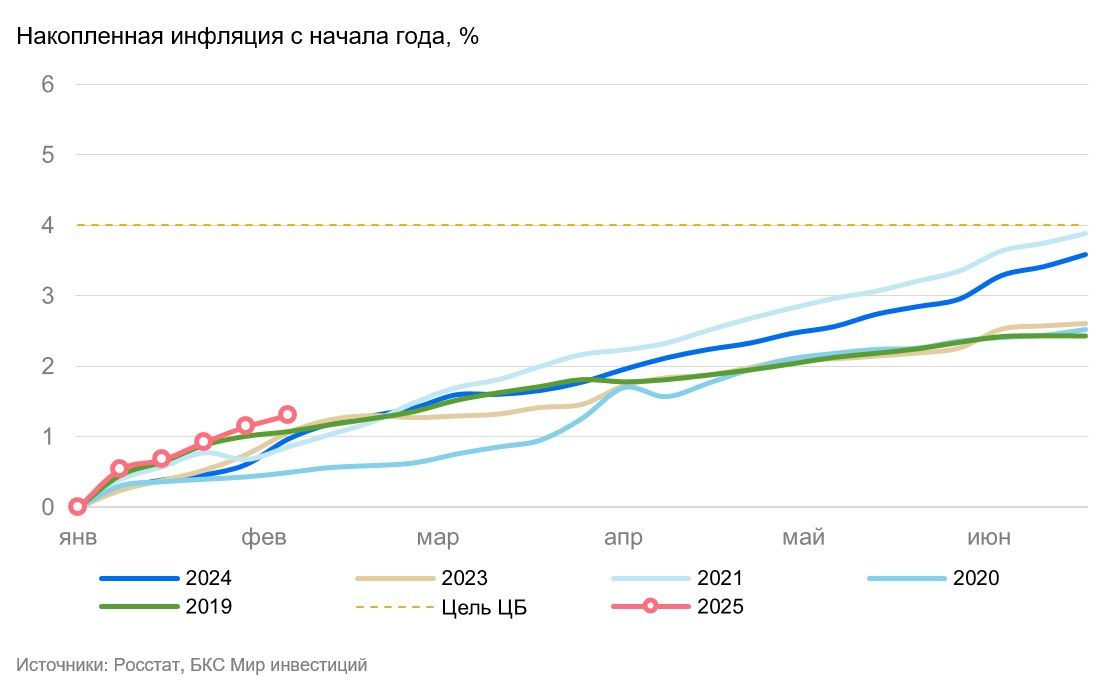

Недельная инфляция замедлилась. С 28 января по 3 февраля недельная оценка инфляции составила 0,16% н/н против 0,22% и 0,25% в предыдущие две недели. Снижаются цены на китайские автомобили благодаря укреплению рубля, и нормализуются цен на продовольствие. Тем не менее в годовом выражении цены выросли на 10% год к году (г/г), и рост цен остается максимальным за последние 5 лет. Ощутимое замедление роста цен в годовом выражении ожидается по итогам апреля.

Кредитование физлиц в январе продолжило замедляться. Согласно Frank RG, в январе по сравнению с декабрем выдача кредитов физлицам снизилась на четверть (на 46,7% г/г). Более чем вдвое сократились выдачи ипотеки. На 6% выросли кредиты наличными на фоне смещения январских выплат зарплаты из-за длинных праздников. По данным ЦБ, в декабре портфель кредитов физлицам сократился на 0,5% из-за снижения портфеля необеспеченных кредитов на 1,9%. Сжатие кредитного импульса продолжается.

Банк России примет решение по уровню ставки в пятницу. Бюджетные расходы «зашумляют» динамику кредитования корпоративного сектора. Инфляционные ожидания остаются на повышенном уровне. Предприятия сокращают планы по инвестициям и найму персонала, но закладывают рекордно высокую инфляцию в свои бюджеты (10,7%). Текущая картина почти не отличается от декабрьской.

Устойчивое предложение валюты поддерживает рубль. На конец прошлой недели курс рубля составил 97,3 за доллар и 13,2 за юань. Фундаментально валютный рынок за неделю не изменился: устойчивое предложение валюты и слабый спрос на нее продолжают держать курс вблизи локальных максимумов. Рынок с начала года остается тонким, и среднедневные обороты держатся около 60 млрд руб. вместо привычных 80 млрд до Нового года. Чтобы повлиять на курс в любую сторону, требуется еще меньшее изменение спроса и предложения.