В условиях снижения цен на нефть взгляд на акции ConocoPhillips остается осторожным

За счет фокуса на сегменте разведки и добычи ConocoPhillips особенно сильно зависит от колебаний цен на нефть, которые локально вплотную подошли к минимумам с конца 2021 года. В ближайшее время на стоимость черного золота продолжат давить восстановление добычи со стороны ОПЕК+ и опасения относительно влияния торговых войн на экономику. На наш взгляд, ухудшение рыночной конъюнктуры делает вероятным снижение темпов обратного выкупа акций ConocoPhillips, что может стать сдерживающим фактором для акций компании в текущем году.

Мы понижаем целевую цену по акциям ConocoPhillips с $108,7 до $95,5 и сохраняем рейтинг «Держать». Даунсайд составляет 5,0%. Понижение целевой цены связано с коррекцией в ценах на нефть, которое может вынудить ConocoPhillips снизить объем выплат акционерам.

ConocoPhillips — третья по капитализации американская нефтегазовая компания. Особенностью ConocoPhillips является фокус на сегменте разведки и добычи.

| COP | Держать | ||||

| 12М Целевая цена | $95,5 | ||||

| Текущая цена | $100,5 | ||||

| Потенциал | -5,0% | ||||

| ISIN | US20825C1045 | ||||

| Капитализация, млрд $ | 128,2 | ||||

| EV, млрд $ | 146,4 | ||||

| Количество акций, млн | 1 276 | ||||

| Free float | 99,5% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Выручка | 58,6 | 57,0 | 62,5 | ||

| EBITDA скорр. | 25,3 | 24,7 | 27,7 | ||

| EBIT | 17,1 | 15,1 | 16,9 | ||

| ЧП скорр. | 10,6 | 9,2 | 10,3 | ||

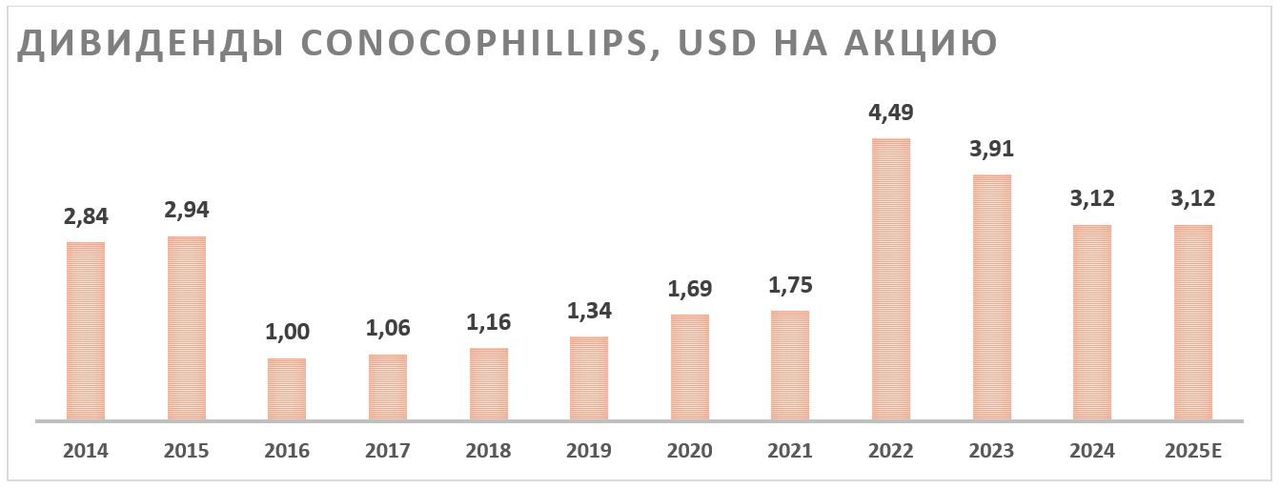

| Дивиденд, $ | 3,91 | 3,12 | 3,12 | ||

| Показатели рентабельности | |||||

| Показатель | 2023 | 2024 | 2025П | ||

| Маржа EBITDA | 43,3% | 43,3% | 44,4% | ||

| Чистая маржа | 18,1% | 16,2% | 16,5% | ||

| ROE | 18,6% | 14,3% | 15,8% | ||

| Мультипликаторы | |||||

| Показатель | 2024 | 2025П | |||

| EV/EBITDA | 5,9 | 5,3 | |||

| P/E | 13,9 | 12,3 | |||

| DY | 3,1% | 3,1% | |||

Локально основной сдерживающий фактор для акций ConocoPhillips — динамика цен на нефть. Стоимость марки WTI вплотную приблизилась к минимуму с конца 2021 года на фоне планов ОПЕК+ перейти к восстановлению добычи и опасений относительно влияния торговых войн на экономику. Ожидаем, что в ближайшее время динамика цен на нефть останется негативным фактором для акций ConocoPhillips.

Согласно ожиданиям менеджмента, в 2025 году ConocoPhillips выплатит около $4 млрд дивидендов и осуществит обратный выкуп акций на $6 млрд. Суммарная доходность выплат акционерам по итогам года может составить 7,8% — нейтральное значением по меркам сектора. При этом отметим, что при текущих ценах на нефть ConocoPhillips может быть вынуждена снизить объем выплат акционерам.

Стратегия ConocoPhillips преимущественно строится вокруг дальнейшего роста добычи углеводородов. К 2029 году компания планирует запустить три проекта по производству СПГ и один проект по добыче нефти. Менеджмент оценивает, что при текущих ценах на углеводороды данные проекты могут добавить около $3,5 млрд операционного денежного потока в год.

В четвертом квартале финансовые результаты ConocoPhillips показали умеренно негативную динамику на фоне более низких цен на нефть. Из-за фокуса на сегменте разведки и добычи ConocoPhillips особенно чувствительна к рыночной конъюнктуре. В 2025 году финансовые результаты ConocoPhillips могут увеличиться за счет покупки Marathon Oil, позволившей нарастить добычу почти на 20% г/г. В то же время в пересчете на одну акцию основные результаты могут показать снижение.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS 2025 года относительно американских нефтяников. Мультипликаторы ConocoPhillips в среднем близки к секторальным. Наша оценка предполагает даунсайд 5,0%.

Среди ключевых рисков для ConocoPhillips можно отметить возможность снижения цен на нефть и газ в случае замедления мировой экономики, давление «зеленой» повестки и конкуренцию со стороны ОПЕК+.

Описание эмитента

ConocoPhillips — третья по капитализации американская нефтегазовая компания, уступающая по размерам лишь международным мейджорам ExxonMobil и Chevron. На данный момент деятельность компании охватывает более 10 стран по всему миру. Крупнейшая страна по добыче — США, причем значительные мощности сосредоточены на Аляске, что отличает ConocoPhillips от многих других нефтяников. США — это и наиболее значимый регион продаж, на который приходится 71% скорректированной чистой прибыли компании. Особенность ConocoPhillips — фокус на разведке и добыче, так как нефтепереработка выделена в отдельную компанию еще в 2012 году.

Рыночные тенденции и стратегия компании

- Локально основным негативом в кейсе ConocoPhillips является коррекция мировых цен на нефть — стоимость американской нефти WTI в последние недели закрепилась ниже отметки $70 за баррель и вплотную приблизилась к минимумам с конца 2021 года. На цены продолжает давить ожидаемое восстановление добычи со стороны ОПЕК+, которое начнется в апреле, и опасения относительно влияния торговых войн на мировую экономику. В базовом сценарии полагаем, что эти факторы не позволят ценам нефти WTI быстро вернуться выше $75 за баррель.

- Позитивный момент для ConocoPhillips — рост американских цен на газ выше $4 за mmbtu впервые с конца 2022 года. В то же время отметим, что, по нашим расчетам, на природный газ приходится менее 10% выручки ConocoPhillips. В среднесрочной перспективе внутренние цены на газ в США могут остаться на повышенном уровне на фоне роста экспорта СПГ.

- ConocoPhillips выплачивает дивиденды четыре раза в год, а также направляет основную часть оставшихся свободных средств на обратный выкуп акций. План менеджмента на 2025 год предполагает суммарный объем дивидендов и байбэка в $10 млрд, что соответствует нейтральной для сектора доходности 7,8% и составляет чуть более 100% от прогнозного FCF компании. При этом в случае дальнейшего снижения или сохранения текущих цен на нефть данный прогноз, вероятно, будет пересмотрен в сторону понижения.

- В ноябре прошлого года ConocoPhillips завершила покупку крупного независимого нефтяника Marathon Oil. На фоне сделки добыча ConocoPhillips в 2025 году может вырасти на 18–20% г/г, до 2,34–2,38 млн б. н. э. в сутки. Также менеджмент ожидает, что на фоне близости активов двух компаний сделка создаст синергетический эффект, который позволит экономить порядка $1 млрд в год на суммарных расходах.

- Стратегия ConocoPhillips строится вокруг роста добычи нефти и производства СПГ. В ближайшие четыре года компания планирует ввести в эксплуатацию три проекта в сфере СПГ (включая СП в Катаре) и один проект по добыче нефти на Аляске. Менеджмент оценивает, что при текущей рыночной конъюнктуре данные проекты к 2029 году смогут генерировать порядка $3 млрд операционного денежного потока в год.

Риски

- Ключевым риском в кейсе ConocoPhillips является возможность дальнейшего снижения цен на нефть. Это может произойти, например, в случае рецессии в развитых странах или более агрессивного роста добычи со стороны ОПЕК+.

- Дальнейшее снижение или сохранение цен на нефть у текущих уровней может вынудить ConocoPhillips уменьшить темпы обратного выкупа акций.

- Желание членов ОПЕК+ перейти к восстановлению добычи может осложнить планы ConocoPhillips по увеличению добычи на фоне ограниченного роста спроса.

- В долгосрочной перспективе давление на стратегию и бизнес ConocoPhillips может оказать энергопереход.

- Возможно снижение цен на газ в США или Европе относительно текущих повышенных по историческим меркам уровней.

Финансовый отчет

В четвертом квартале ConocoPhillips продемонстрировала достаточно слабую динамику основных финансовых показателей на фоне снижения стоимости реализации нефти на 12% г/г. На фоне фокуса на сегменте разведки и добычи финансовые результаты ConocoPhillips имеют более высокую чувствительность к ценам на нефть, чем показатели других крупных нефтяников. При этом некоторую поддержку результатам оказало завершение поглощения крупного независимого нефтяника Marathon Oil, завершившееся в ноябре 2024 года и позволившее нарастить добычу на 15% г/г.

ConocoPhillips: финансовые результаты за 4К 2024, млрд $

| Показатель | 4кв 2024 | 4кв 2023 | Изм., % |

| Выручка | 14,7 | 15,3 | -3,7% |

| EBITDA | 6,1 | 6,9 | -11,0% |

| Маржа EBITDA | 41,6% | 45,0% | -3,4 п. п. |

| Чистая прибыль на акц. скорр. | 1,98 | 2,40 | -17,5% |

| Свободный денежный поток скорр. | 2,1 | 2,6 | -19,5% |

| Капитальные затраты | 3,3 | 2,9 | 15,1% |

| Чистый долг | 18,2 | 12,3 | 47,7% |

| Добыча углеводородов, млн б/с | 2,183 | 1,902 | 14,8% |

| Средняя реализованная цена нефти, $/барр. | 71,0 | 80,8 | -12,1% |

| Средняя реализованная цена газа, $/mcf | 5,1 | 5,4 | -5,4% |

Источник: данные компании

В 2025 году основные финансовые показатели могут продемонстрировать умеренный рост преимущественно за счет эффекта от покупки Marathon Oil, благодаря которой добыча углеводородов ConocoPhillips вырастет на 18–20% г/г. При этом покупка оплачивалась за счет дополнительной эмиссии акций, в связи с чем основные позиции (прибыль, FCF) в пересчете на одну акцию в 2025 году могут показать небольшое снижение. Чистый долг и долговая нагрузка в ближайшие годы, вероятно, будут стабильны — компания обычно направляет все свободные средства на выплаты акционерам или M&A-активность.

ConocoPhillips: историческая и прогнозная динамика ключевых показателей, млрд $

| Показатель | 2022 | 2023 | 2024 | 2025E | 2026E |

| Отчет о прибылях и убытках | |||||

| Выручка | 82,2 | 58,6 | 57,0 | 62,5 | 64,8 |

| EBITDA скорр. | 34,9 | 25,3 | 24,7 | 27,7 | 29,2 |

| EBIT | 27,4 | 17,1 | 15,1 | 16,9 | 17,8 |

| Чистая прибыль акц. скорр. | 17,3 | 10,6 | 9,2 | 10,3 | 11,2 |

| Рентабельность | |||||

| Рентабельность EBITDA | 42,5% | 43,3% | 43,3% | 44,4% | 45,0% |

| Рентабельность чистой прибыли | 21,1% | 18,1% | 16,2% | 16,5% | 17,3% |

| ROE | 37,13% | 18,6% | 14,3% | 15,8% | 17,6% |

| Показатели денежного потока, долга и дивидендов | |||||

| CFO | 28,3 | 20,0 | 20,1 | 20,8 | 22,2 |

| CAPEX | 10,2 | 11,2 | 12,1 | 12,7 | 12,4 |

| CAPEX, % от выручки | 12,4% | 19,2% | 21,3% | 20,4% | 19,1% |

| FCFF | 18,2 | 8,7 | 8,0 | 9,8 | 10,4 |

| Чистый долг | 7,4 | 12,3 | 18,2 | 18,0 | 17,8 |

| Чистый долг / EBITDA | 0,2 | 0,5 | 0,7 | 0,6 | 0,6 |

| DPS, $ | 4,49 | 3,91 | 3,12 | 3,12 | 3,24 |

Источник: данные компании, Reuters, прогнозы ФГ «Финам»

Оценка

Для анализа стоимости обыкновенных акций ConocoPhillips мы использовали оценку по мультипликаторам относительно аналогов из американского нефтегазового сектора.

Расчет целевой цены подразумевает таргет $95,5 на горизонте 12 мес. Это соответствует даунсайду 5,0% и рейтингу «Держать».

| Компания | P/E 2025E | EV/EBITDA 2025E | P/DPS 2025E |

| ConocoPhillips | 12,3 | 5,3 | 31,8 |

| EOG Resources | 12,0 | 5,6 | 19,7 |

| ExxonMobil | 15,1 | 7,1 | 27,9 |

| Chevron | 15,6 | 6,7 | 23,2 |

| Occidental Petroleum | 13,3 | 5,5 | 48,9 |

| Devon Energy | 7,7 | 3,9 | 11,9 |

| Cenovus Energy | 9,5 | 4,0 | 26,4 |

| Медиана | 12,6 | 5,6 | 24,8 |

| Показатели для оценки | Чистая прибыль 2025Е | EBITDA 2025E | DPS, USD 2025E |

| ConocoPhillips, млрд $ | 10,3 | 27,7 | 3,12 |

| Целевая цена, $ | 102,3 | 106,8 | 77,4 |

| Средняя целевая цена, $ | 95,5 | ||

| Для справки (млрд $): | |||

| Чистый долг (4К 2024) | 18,2 | ||

| Количество акций, млн шт. | 1276 |

Источник: Reuters, расчеты ФГ «Финам»

Отметим, что средневзвешенная целевая цена акций ConocoPhillips по выборке аналитиков в Reuters с исторической результативностью прогнозов не ниже среднего, по нашим расчетам, составляет $131,5 (апсайд — 30,8%), рейтинг акции — 4,40 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций ConocoPhillips аналитиками Wells Fargo составляет $128 (рейтинг — «Лучше рынка»), Susquehanna Financial Group — $128 («Позитивно»), Scotiabank — $115 («На уровне сектора»).

Акции на фондовом рынке

За последний год акции ConocoPhillips заметно отстали как от широкого рынка, так и от нефтегазового сектора. Такая динамика объясняется более высокой чувствительностью бизнеса ConocoPhillips к снижавшимся в последние месяцы ценам на нефть из-за фокуса на сегменте разведки и добычи. В ближайшее время мы не ожидаем значительного роста цен на нефть, в связи с чем ожидаем от акций ConocoPhillips динамики, близкой к секторальной.

С технической точки зрения на дневном графике акции ConocoPhillips пытаются вернуться в боковик с границами у отметок $101 и $115. В базовом сценарии ожидаем, что акции нефтяника останутся в новом диапазоне с границами $87 и $101.

Научитесь торговать внутри боковиков. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 19.03.2025.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.