В условиях контроля капитала и возобновления использования бюджетного правила эластичность курса рубля по отношению к нефти невысокая

Чувствительность бюджета к ценам на нефть и рублю. Используя нашу модель нефтегазовых доходов, мы рассчитали их совокупный объем в зависимости от цен на нефть. Мы также используем динамический подход к расчету ВВП и ненефтегазовых доходов бюджета, который впервые был опубликован здесь.

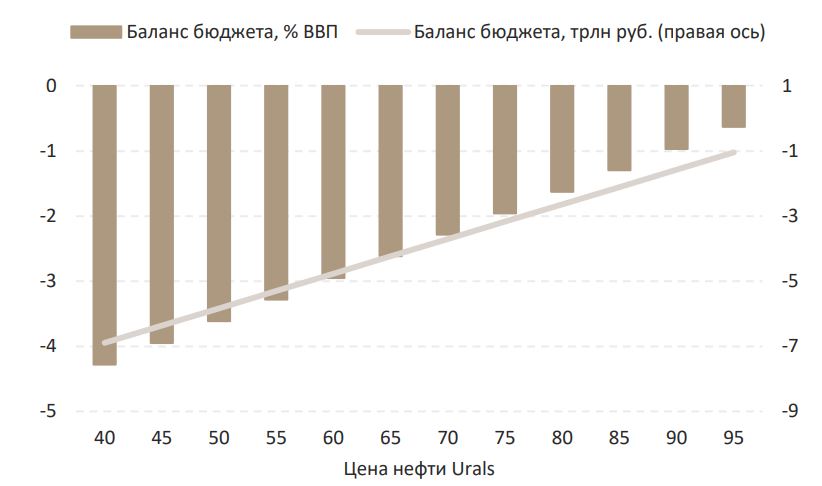

Изменение курса USD/RUB в один рубль эквивалентно колебанию нефтегазовых доходов в ~$2 млрд или 0,1% ВВП. Если же мы зафиксируем курс рубля и откалибруем цену на нефть, мы получим, что изменение цены в $1 эквивалентно колебанию нефтегазовых доходов, а значит, и дефицита бюджета, в ~100 млрд руб. Мы также подчеркиваем, что в условиях контроля капитала и возобновления использования бюджетного правила эластичность курса рубля по отношению к цене на нефть достаточно невысокая. Изменение цен на нефть в 10% эквивалентно сдвигу курса USD/RUB на ~1%.

Добавим, что при реализации негативного сценария на рынке нефти (средняя цена на нефть Urals $55/барр.) дефицит бюджета составит около 5 трлн руб. (3,1% ВВП). В нашем базовом сценарии дефицит — около 3 трлн (2,0% ВВП).

Чувствительность баланса бюджета к цене на нефть

Источники: Минфин России, ИБ Синара