В текущем году ВК постарается выполнить свои цели

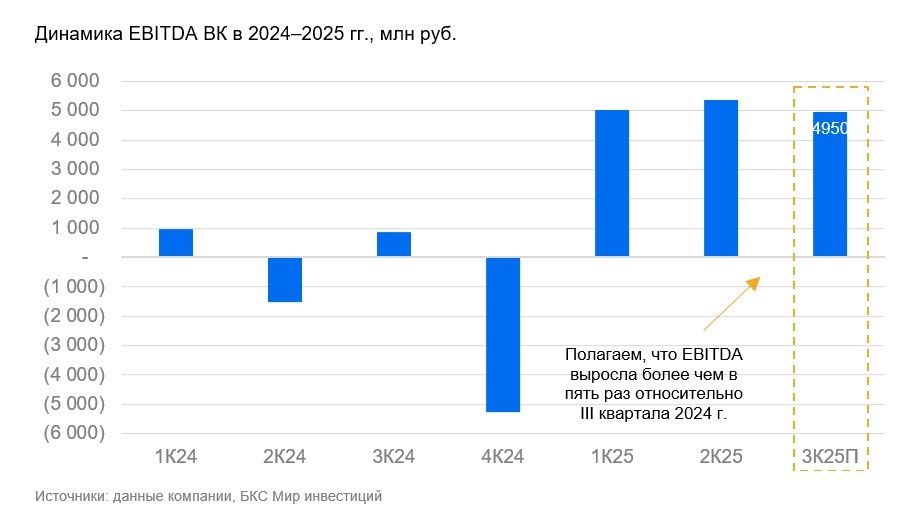

ВК планирует в четверг, 20 ноября, опубликовать результаты за III квартал 2025 г. Мы ожидаем рост выручки в III квартале примерно на 7% г/г, а EBITDA — более чем в пять раз г/г почти до 5 млрд руб. Отчетность за III квартал в виде пресс-релиза, скорее всего, будет содержать лишь несколько цифр. Прибыль/убыток, баланс могут отсутствовать. Поэтому мы вряд ли увидим ряд важных значений до публикации отчетности за весь 2025 г., которая выйдет уже в следующем году.

Оценка

Курс на выполнение плана по EBITDA. Мы считаем, что компания постарается приблизиться к своему плану в 20 млрд руб. EBITDA за год. Для этого после 10,4 млрд руб. за I полугодие ВК может заработать около 5 млрд руб. в III квартале. При этом мы обращаем внимание на замедление рынка онлайн-рекламы (результаты Яндекса за III квартал тоже указывают на замедление роста). Это означает, что выполнение плана по EBITDA может потребовать дальнейшей оптимизации издержек.

Мы считаем, что компания по-прежнему имеет относительно высокий долг. В целом улучшение финансовых результатов в I полугодии было позитивным: большую роль сыграл контроль за издержками. Но помогали и двухзначные темпы роста выручки. Ждем, что в III квартале продолжилось замедление выручки. Это вызов для менеджмента, поскольку в этих условиях достижение цели по годовой EBITDA в 20 млрд руб. потребует более жесткой работы с издержками.

Влияние

У нас в данный момент «Нейтральный» взгляд на ВК. Мы считаем, что компания постарается выполнить свои цели в этом году, но в 2026 г. давление со стороны замедлившегося рынка рекламы представляет вызов, а издержки, в том числе на соцналог, могут вырасти.