В случае решения логистических и платежных проблем "Сегежи", потенциал роста акций может составить 21,6%

Отчет компании «Сегежа» — ожидаемо плохо. Segezha Group (MOEX: SGZH) — ведущий российский лесопромышленный холдинг с полным циклом лесозаготовки и глубокой переработки древесины, объявляет неаудированные консолидированные финансовые результаты, а также операционные результаты за 9 месяцев 2022 года.

Санкции значительно затронули бизнес компании, что привело к сокращению прибыли на 37%, до 7,0 млрд руб., выручка увеличилась на 28% год к году (г/г), до 87,4 млрд руб., однако выросла за счет покупки предприятий АО «НЛХК» и ООО «Интер Форест Рус», вошедших в состав Группы в III и IV кв. 2021 г. соответственно. Чистый убыток за квартал составил -5 млрд руб. против прибыли 1,4 млрд руб. в III квартале 2021 г. Чистый долг на 30.09.2022 г. вырос на 2%, до 97,4 млрд руб.

Рентабельность по OIBDA составила 23%. Себестоимость продаж и управленческие расходы росли быстрее, чем выручка. Ключевой фактор роста издержек — логистика в размере 7 млрд руб., связанная с перенаправлением продукции из ЕС на другие рынки. Дополнительными неблагоприятными факторами были инфляция по основным материалам и себестоимости лесного сырья.

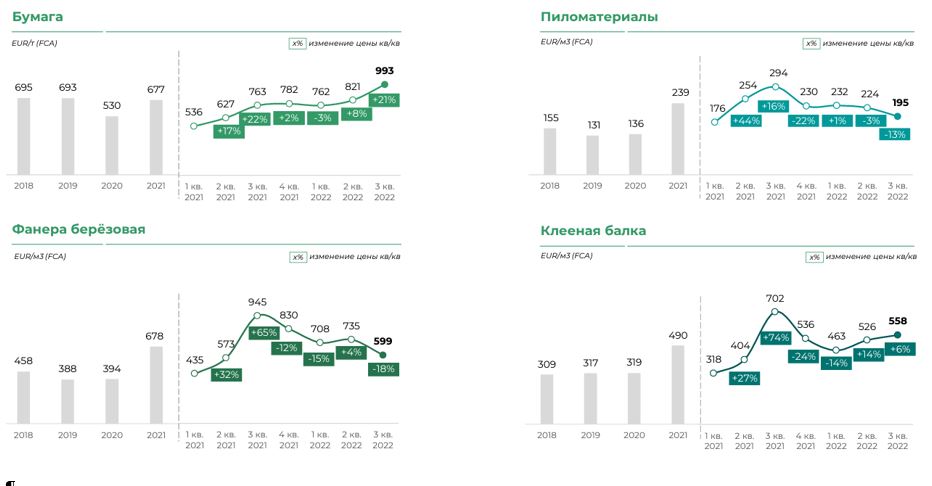

Динамика цен на продукцию: средние цены реализации продукции за III кв. 2022 г.:

- бумага выросла на +30% г/г, к 993 евро/т;

- пиломатериалы снизилась на -34% г/г, до 195 евро/м3;

- фанера березовая снизилась на -37% г/г, до 599 евро/м3;

-

клееная балка снизилась на -21% г/г, до 558 евро/м3.

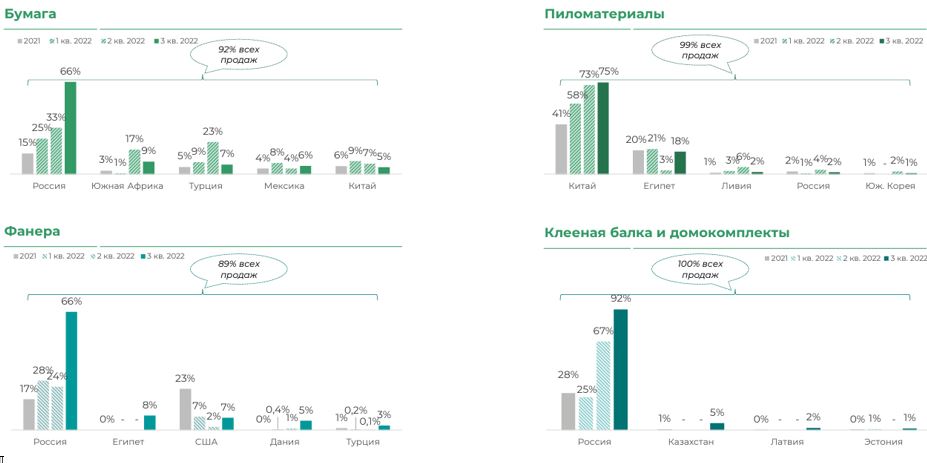

География продаж

Последние кварталы компания увеличила поставки на внутренний рынок, одновременно снизив экспорт практически во все страны. Компания почти полностью остановила экспорт товаров в Египет, хотя в 2021 году страна являлась вторым экспортным направлением для «Сегежи». Причина в проблемах с оплатой продукции из-за валютного регулирования и возросшей конкуренции с другими зарубежными экспортерами. Также торговля «Сегежи» пострадала от крепкого рубля — значительное давление (6 млрд руб.) на выручку оказало укрепление курса рубля против основных валют: на 15% к евро, на 5% к юаню и на 5% к долл.

На конференц-звонке с менеджментом было озвучено, что компания получила 3 предложения со стороны потенциальных покупателей Segezha Packaging в Европе (7 заводов по производству бумажной упаковки, расположенных в Германии, Дании, Нидерландах, Италии, Чехии, Турции и Румынии).

План CapEx в 2021 году был порядка 35 млрд руб. (в 2021 году — 23,1 млрд руб.), но компания была вынуждена приостановить и отодвинуть вправо большинство проектов по причине перепроектирования изменившегося ландшафта поставщиков оборудования и финансовых результатов, и в итоге они снизились на 30% г/г, до 9,0 млрд руб.

Ключевыми инвестиционными проектами являются:

- модернизация Сокольского ЦБК (до середины 2025 г.);

- модернизация Лесосибирского комбината (до середины 2025 г.);

- 18,4 млрд руб. потрачено на выплаты по M&A c ИФР в январе 2022 г.

Оценка компании

P/E скорректировалась с 9,15 до 6,58 (в III кв. 2021 г.), мультипликатор P/S с 1,60 до 0,66, а по EV/EBITDA выросла с 5,80 до 6,61, при среднем за 5 лет — 8,09. Это дает возможность предположить, что в случае решения логистических и платежных проблем оценка вернется к среднему уровню — в таком сценарии потенциал роста 21,6%.

По техническому анализу цена находится в нисходящем канале от января 2022 года и для разворота тренда потребуется преодолеть сопротивление в виде средней скользящей SMA50D 5,2 руб./акц. Потенциал, по фундаментальной оценке, 5,6 руб./акц. Однако, краткосрочные негативные факторы преобладают и по техническому анализу мы ждем снижение цены до 4,1 руб./акц.