В случае ожидаемого снижения "ключа", акции МТС покажут опережающую динамику

МТС представила накануне свои результаты по МСФО за 1 кв. 2025 года, и я на правах давнего акционера компании предлагаю проанализировать их вместе с вами.

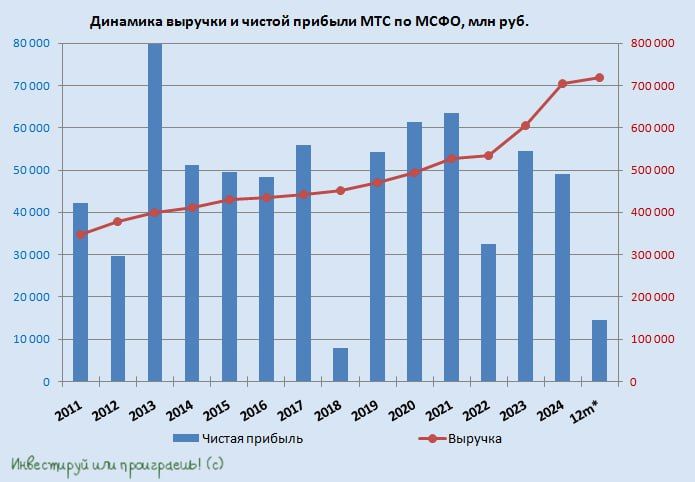

Выручка с января по март увеличилась на +8,8% (г/г) до 175,5 млрд руб. Компания сформировала сильные бизнесы вокруг телекоммуникационного ядра, а постоянное расширение клиентской базы экосистемы позволяет показывать уверенный рост доходов.

Среди зрелых экосистемных направлений наиболее высокими темпами росла рекламная вертикаль, где доходы увеличились аж на +45,5% (г/г) до 16,2 млрд руб. Компания успешно адаптирует свою технологическую платформу под потребности бизнеса, что позволяет направлению AdTech демонстрировать впечатляющие темпы роста.

Сервис кикшеринга Юрент стремительно развивается, удвоив в отчётном периоде оборот как в денежном выражении, так и по кол-ву поездок. Юрент не только активно расширяется на российском рынке, но и в конце прошлого года приобрела белорусского оператора Eleven. Это позволило не только выйти на белорусский рынок, но и организовать центр разработки самокатов, соответствующего ПО и инфраструктуры для их зарядки. Комбо!

Показатель OIBDA увеличился по итогам 1Q2025 на +7,1% (г/г) до 63,3 млрд руб. В отчётном периоде компания продемонстрировала максимальный темп роста этого показателя за последние 5 лет! Стратегия разделения бизнеса на телеком-сегмент и экосистему приносит ощутимые результаты: руководство успешно управляет расходами, одновременно увеличивая доходы с каждого клиента.

Как тут не вспомнить недавнюю отчётность Ростелекома по МСФО за 1Q2025, зафиксировавшую снижение OIBDA на -1% (г/г). В то время как МТС, назло всем скептикам, демонстрирует куда более позитивную динамику, что свидетельствует о правильности выбранной стратегии развития.

Более того, менеджмент ожидает сохранения высоких темпов роста показателя OIBDA в следующих кварталах. Это обусловлено строгим контролем над расходами и концентрацией усилий на развитии проектов с высокой рентабельностью.

В отчётном периоде МТС снизила чистый долг как в абсолютных цифрах, так и по отношению к OIBDA - долговая нагрузка сократилась с 1,9x до 1,8x. Учитывая уверенное снижение ставок на денежном рынке, можно ожидать, что ЦБ уже этим летом примет решение о снижении "ключа", что ещё снизит долговую нагрузку на компанию. Ну чем не позитив?

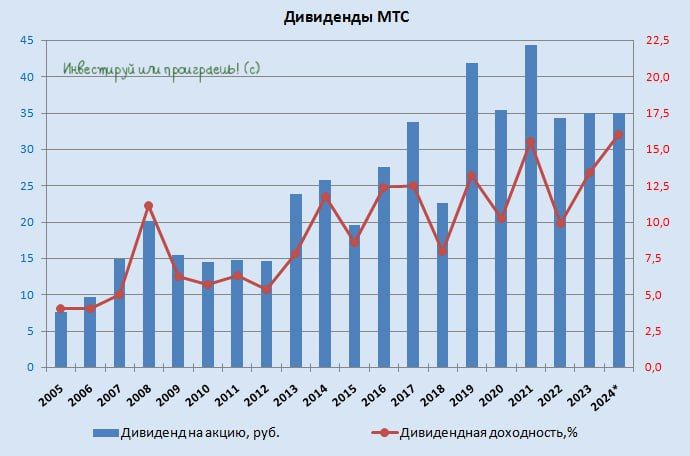

Теперь самое вкусненькое, акционерам на десерт. Многие инвесторы ценят МТС именно за щедрые дивиденды, ведь эмитент стабильно придерживается установленной практики. И буквально во вторник Совет директоров компании рекомендовал выплатить дивиденды за 2024 год в размере 35 руб. на акцию, что по текущим котировкам сулит ДД=16,2%. Див. отсечка намечена на 4 июля 2025 года c учётом режима торгов Т+1).

«Уверена, что это решение будет поддержано и акционерами МТС на Годовом собрании, которое мы впервые с 2019 года проведем в очной форме 24 июня», - поведала генеральный директор МТС Инесса Галактионова.

Акции МТС (MTSS) могут продемонстрировать опережающую динамику, в случае ожидаемого снижения "ключа", т.к. исторически бумаги всегда демонстрировали заметную переоценку при смягчении денежно-кредитной политики регулятора. Поэтому если вы ищете бенефициара снижения "ключа", то как и в случае с МТС Банком, акции МТС (MTSS) тоже прекрасно должны справиться с этой задачей, радуя вас ещё и щедрыми дивами из года в год!