В сложившейся на рынках ситуации у российских фондовых индексов есть хороший шанс на продолжение подъема

Цены "рисковых" инвестиций в основном выросли. Данные макроэкономической информации в целом отразили определенное ухудшение экономической ситуации в ведущих странах. Финансово-политическая информация, поступающая на рынок, в основном свидетельствовала о некотором снижении внешнеполитических рисков для инвесторов.

Группа клиентской аналитики

ИК "ФИНАМ"

Евросоюз

Некоторым разочарованием для рынков в середине недели стали новости с саммита министров финансов Еврозоны, которым так и не удалось решить вопрос о предоставлении очередного транша финансовой помощи Греции. Обсуждение данной проблемы продолжится в следующий понедельник, 26 ноября. Глава Еврогруппы Ж.-К. Юнкер сообщил, что министры "достигли прогресса" в формировании плана по поддержке Греции. По его словам, страна выполнила практически все предварительные условия, согласованные с кредиторами, включая принятие бюджета на будущий год и бюджетную стратегию на 2013-2016 годы, что "показывает приверженность Афин выполнению согласованной экономической программы".

По данным СМИ, в отчете, распространенном среди участников встречи, указано, что без финансовых потерь со стороны кредиторов Афинам не удастся уменьшить долговую нагрузку до приемлемого уровня к 2020 г. - отношение греческого ВВП к госдолгу к 2020 г. снизится лишь до 144% при целевом значении данного показателя в 120%. В документе говорится, что "для дальнейшего снижения долговой нагрузки необходимы меры, подразумевающие потери капитала и негативные эффекты для бюджетов стран, входящих в зону евро". Еще один способ быстро избавиться от излишнего долга − провести выкуп облигаций, находящихся на руках частных инвесторов. В докладе приведены несколько вариантов такого шага, включая предоставление дополнительного займа на 10 млрд. евро для скупки бумаг с дисконтом в 65-75%.

Выступая в четверг в Европарламенте в Брюсселе, заместитель председателя Еврокомиссии О. Рен также отметил существенные усилия и прогресс Греции в сокращении государственных расходов и оздоровлении своей финансовой системы. При этом он считает, что в понедельник решение о предоставлении транша будет непременно принято. По словам О. Рена, "нет причин, по которым мы не сможем заключить это соглашение и тем самым избавиться от неопределенности, которая препятствует восстановлению доверия, а следовательно инвестиций и роста в Греции. И таким образом мы также развеем тучи неопределенности, сгустившиеся над европейской экономикой". Чиновник подчеркнул, что "Греция выполняет свои обязательства. Настало время для ее европейских и международных партнеров выполнить свою часть сделки".

Когда соглашение о том, как помочь Греции, будет достигнуто, то сформулированная программа направится в национальные парламенты на одобрение, которое будет получено к 30 ноября. В то же время Афины должны довести до конца необходимые реформы. Если оба процесса пройдут без осложнений, то решение о предоставлении Греции очередного транша финансовой помощи будет окончательно принято 3 декабря.

США

Во вторник глава ФРС США Б. Бернанке выступил с речью на форуме Экономического клуба Нью-Йорка и призвал политиков как можно скорее решить проблему "фискального обрыва". По мнению Б. Бернанке, неопределенность по поводу дальнейших перспектив налоговой и фискальной политики уже оказывает негативное влияние на потребительские и корпоративные настроения в американской экономике. По его словам, "монетарная политика может стимулировать восстановление экономики, однако это не панацея для всех экономических проблем. В настоящий момент опасения по поводу европейского кризиса и в особенности неопределенность по вопросу "фискального обрыва" приводят к снижению расходов и затрат как на потребительском, так и на корпоративном уровнях. Также мы наблюдаем и ухудшение настроений на финансовых рынках. В случае если мы не увидим быстрого политического решения проблемы "фискального обрыва", данная неопределенность будет только усиливаться".

Глава ФРС также отметил, что "в случае успешного и удачного компромисса, который бы, в частности, включал в себя план по решению долгосрочных проблем дефицита бюджета без серьезного ущерба для экономического роста, следующий год мог бы стать довольно неплохим для американской экономики". При этом было подчеркнуто, что при негативном сценарии, то есть если "фискальный обрыв" вступит в силу в 2013 г. в своем текущем виде, "у ФРС не будет возможности смягчить негативный шок для экономики в подобной ситуации".

Помимо этого, Б. Бернанке коснулся вопроса необходимости очередного повышения планки по американскому госдолгу, лимит которого на уровне $16.4 трлн, как ожидается, будет выбран к концу декабря. Он напомнил, что летом 2011 г. неспособность республиканцев и демократов к конструктивному сотрудничеству и своевременному повышению потолка госдолга привела к резкому ухудшению ситуации на финансовых рынках и уровня деловой и потребительской активности в экономике. Глава ФРС подчеркнул, что в этот раз "неспособность достичь своевременного соглашения может иметь еще более тяжелые экономические и финансовые последствия".

На вопрос по поводу оценки эффективности третьего раунда политики количественного смягчения Б. Бернанке заявил, что делать какие-либо выводы пока рано. Но при этом он указал на "значительное снижение" доходностей корпоративных и ипотечных ценных бумаг после объявления о запуске программы в сентябре.

Страны Азии, Россия

На прошедшем во вторник заседании Банк Японии не стал смягчать денежно-кредитную политику после увеличения объемов покупки активов в сентябре и октябре. Объем покупки активов остался на уровне 66 трлн. иен ($812 млрд), не изменились и объемы кредитования, которые сохранились на уровне 25 трлн иен. Кроме того, ЦБ Японии сохранил ключевую процентную ставку без изменений на отметке 0-0.1%, а ежемесячный объем покупки облигаций остался равным 1.8 трлн иен.

Следующее заседание Банка Японии пройдет уже после выборов в парламент, которые состоятся 16 декабря. В связи с этим можно ожидать усиление давления на японского регулятора с целью побудить его увеличить стимулирование экономики. В частности, лидер японской оппозиции Синдзо Абэ, главный претендент на пост премьер-министра, уже призвал ЦБ повысить цель по инфляции с 1% до 3%, что привело к значительному снижению курса иены по отношению к доллару. Многие экономисты предполагают, что Банку Японии все-таки придется пойти на смягчение денежно-кредитной политики, так как экономика страны движется к технической рецессии. Как ожидается, в текущем квартале японский ВВП сократится на 0.4% в годовом выражении после снижения на 0.9% г/г в 3-м квартале.

Согласно заявлению главы Народного банка Китая Чжоу Сяочуаня, китайский ЦБ планирует, что следующим шагом валютной реформы будет обеспечение конвертируемости национальной валюты. По словам Чжоу Сяочуаня, "реформу конвертируемости необходимо реализовать, мы движемся в этом направлении, нам нужно пойти дальше, мы продолжим дерегуляцию". Комментарии чиновника подчеркивают обещания лидеров Коммунистической партии содействовать более свободному движению капитала, а также сделать обменный курс более рыночным. При этом валютная реформа, вероятно, станет частью более обширных планов по изменению китайской экономики. Основным же долгосрочным риском для Китая, по мнению Чжоу Сяочуаня, сейчас по-прежнему является инфляция. Он отметил, что уже наблюдаются некоторые симптомы общего перегрева экономики.

Отметим, что китайские предприниматели и некоторые политические деятели возлагают на обновленное руководство КПК большие надежды. В частности, они ожидают, что правительство смягчит чрезмерное регулирование, контроль над ценами и продолжит курс на либерализацию. По мнению председателя China International Capital Ли Дзиана, новое руководство представит план по изменениям в конце 2013 г., то есть после пленарного заседания Центрального комитета партии. Ли Дзиан считает, что реформы будут прежде всего направлены на сокращение государственного вмешательства в экономику и уменьшение доли государственных монополий.

Согласно данным Росстата, промпроизводство в РФ в октябре увеличилось на 3.8% м/м, в годовом выражении темпы роста показателя замедлились до 1.8% г/г против 2.0% г/г в сентябре и прогноза в 2.5% г/г. С исключением сезонного и календарного факторов промышленность в октябре упала на 0.7% м/м после роста на 0.6% м/м в сентябре. Позитивным сюрпризом стало увеличение инвестиций в основной капитал в РФ в октябре, составившее 4.9% г/г против снижения на 1.3% г/г месяцем ранее и ожиданий сокращения данного показателя на 1% г/г. В то же время, учитывая высокую базу прошлого года (в октябре 2011 г. показатель вырос на 13.2% г/г), а также увеличение общей неопределенности, замедление мирового спроса и сокращение прибылей компаний, октябрьский всплеск инвестиционной активности выглядит достаточно странно. Возможно, в данном случае имел место статистический "выброс".

Кроме того, данные Росстата зафиксировали дальнейшее ухудшение состояния внутреннего потребительского спроса. В частности, продолжилось замедление роста реальных зарплат (с 6.6% г/г в сентябре до 5.2% г/г в октябре) и оборота розничной торговли (с 4.4% г/г в сентябре до 3.8% г/г в октябре). Безработица в РФ в октябре увеличилась до 5.3% против 5.2% в сентябре, что совпало со среднерыночными ожиданиями. Вцелом вышедшие данные говорят о том, что возможности россиян поддерживать рост потребления сокращаются.

По информации Банка России, чистый отток частного капитала из РФ за 10 месяцев 2012 г. составил $61 млрд против $60 млрд за такой же период прошлого года. По словам главы российского ЦБ С. Игнатьева, значительный чистый отток капитала объясняется двумя причинами - обострением кризисных процессов в экономике Еврозоны и неблагоприятным инвестиционным климатом в РФ. С. Игнатьев также отметил, что рост золотовалютных резервов в России за 10 месяцев из-за мощного оттока был невысоким - с $499 млрд на 1 января до $527 млрд на 1 ноября. По его мнению, "это важный момент, потому что в прошлые годы рост золотовалютных резервов был основным источником повышения банковской ликвидности, роста денежной базы и денежной массы".

По результатам недели индексы волатильности существенно понизились. Цены "рисковых" инвестиций в основном выросли. Данные макроэкономической информации в целом отразили определенное ухудшение экономической ситуации в ведущих странах. Финансово-политическая информация, поступающая на рынок, в основном свидетельствовала о некотором снижении внешнеполитических рисков для инвесторов. На наш взгляд, в сложившейся ситуации на рынке достаточно велики шансы на продолжение подъема российских фондовых индексов в ближайшие дни. При этом мы также ожидаем улучшения динамики российского рынка в перспективе нескольких недель. Усиление регулирования финансового сегмента и сложность необходимых политических перемен в ведущих странах сокращают приток инвестиций в активы, среднесрочная потенциальная доходность которых, по нашим оценкам, остается весьма высокой. Мы продолжаем позитивно оценивать перспективы динамики котировок акций первого и второго эшелонов рынка в среднесрочном периоде.

Когда соглашение о том, как помочь Греции, будет достигнуто, то сформулированная программа направится в национальные парламенты на одобрение, которое будет получено к 30 ноября. В то же время Афины должны довести до конца необходимые реформы. Если оба процесса пройдут без осложнений, то решение о предоставлении Греции очередного транша финансовой помощи будет окончательно принято 3 декабря.

США

Во вторник глава ФРС США Б. Бернанке выступил с речью на форуме Экономического клуба Нью-Йорка и призвал политиков как можно скорее решить проблему "фискального обрыва". По мнению Б. Бернанке, неопределенность по поводу дальнейших перспектив налоговой и фискальной политики уже оказывает негативное влияние на потребительские и корпоративные настроения в американской экономике. По его словам, "монетарная политика может стимулировать восстановление экономики, однако это не панацея для всех экономических проблем. В настоящий момент опасения по поводу европейского кризиса и в особенности неопределенность по вопросу "фискального обрыва" приводят к снижению расходов и затрат как на потребительском, так и на корпоративном уровнях. Также мы наблюдаем и ухудшение настроений на финансовых рынках. В случае если мы не увидим быстрого политического решения проблемы "фискального обрыва", данная неопределенность будет только усиливаться".

Глава ФРС также отметил, что "в случае успешного и удачного компромисса, который бы, в частности, включал в себя план по решению долгосрочных проблем дефицита бюджета без серьезного ущерба для экономического роста, следующий год мог бы стать довольно неплохим для американской экономики". При этом было подчеркнуто, что при негативном сценарии, то есть если "фискальный обрыв" вступит в силу в 2013 г. в своем текущем виде, "у ФРС не будет возможности смягчить негативный шок для экономики в подобной ситуации".

Помимо этого, Б. Бернанке коснулся вопроса необходимости очередного повышения планки по американскому госдолгу, лимит которого на уровне $16.4 трлн, как ожидается, будет выбран к концу декабря. Он напомнил, что летом 2011 г. неспособность республиканцев и демократов к конструктивному сотрудничеству и своевременному повышению потолка госдолга привела к резкому ухудшению ситуации на финансовых рынках и уровня деловой и потребительской активности в экономике. Глава ФРС подчеркнул, что в этот раз "неспособность достичь своевременного соглашения может иметь еще более тяжелые экономические и финансовые последствия".

На вопрос по поводу оценки эффективности третьего раунда политики количественного смягчения Б. Бернанке заявил, что делать какие-либо выводы пока рано. Но при этом он указал на "значительное снижение" доходностей корпоративных и ипотечных ценных бумаг после объявления о запуске программы в сентябре.

Страны Азии, Россия

На прошедшем во вторник заседании Банк Японии не стал смягчать денежно-кредитную политику после увеличения объемов покупки активов в сентябре и октябре. Объем покупки активов остался на уровне 66 трлн. иен ($812 млрд), не изменились и объемы кредитования, которые сохранились на уровне 25 трлн иен. Кроме того, ЦБ Японии сохранил ключевую процентную ставку без изменений на отметке 0-0.1%, а ежемесячный объем покупки облигаций остался равным 1.8 трлн иен.

Следующее заседание Банка Японии пройдет уже после выборов в парламент, которые состоятся 16 декабря. В связи с этим можно ожидать усиление давления на японского регулятора с целью побудить его увеличить стимулирование экономики. В частности, лидер японской оппозиции Синдзо Абэ, главный претендент на пост премьер-министра, уже призвал ЦБ повысить цель по инфляции с 1% до 3%, что привело к значительному снижению курса иены по отношению к доллару. Многие экономисты предполагают, что Банку Японии все-таки придется пойти на смягчение денежно-кредитной политики, так как экономика страны движется к технической рецессии. Как ожидается, в текущем квартале японский ВВП сократится на 0.4% в годовом выражении после снижения на 0.9% г/г в 3-м квартале.

Согласно заявлению главы Народного банка Китая Чжоу Сяочуаня, китайский ЦБ планирует, что следующим шагом валютной реформы будет обеспечение конвертируемости национальной валюты. По словам Чжоу Сяочуаня, "реформу конвертируемости необходимо реализовать, мы движемся в этом направлении, нам нужно пойти дальше, мы продолжим дерегуляцию". Комментарии чиновника подчеркивают обещания лидеров Коммунистической партии содействовать более свободному движению капитала, а также сделать обменный курс более рыночным. При этом валютная реформа, вероятно, станет частью более обширных планов по изменению китайской экономики. Основным же долгосрочным риском для Китая, по мнению Чжоу Сяочуаня, сейчас по-прежнему является инфляция. Он отметил, что уже наблюдаются некоторые симптомы общего перегрева экономики.

Отметим, что китайские предприниматели и некоторые политические деятели возлагают на обновленное руководство КПК большие надежды. В частности, они ожидают, что правительство смягчит чрезмерное регулирование, контроль над ценами и продолжит курс на либерализацию. По мнению председателя China International Capital Ли Дзиана, новое руководство представит план по изменениям в конце 2013 г., то есть после пленарного заседания Центрального комитета партии. Ли Дзиан считает, что реформы будут прежде всего направлены на сокращение государственного вмешательства в экономику и уменьшение доли государственных монополий.

Согласно данным Росстата, промпроизводство в РФ в октябре увеличилось на 3.8% м/м, в годовом выражении темпы роста показателя замедлились до 1.8% г/г против 2.0% г/г в сентябре и прогноза в 2.5% г/г. С исключением сезонного и календарного факторов промышленность в октябре упала на 0.7% м/м после роста на 0.6% м/м в сентябре. Позитивным сюрпризом стало увеличение инвестиций в основной капитал в РФ в октябре, составившее 4.9% г/г против снижения на 1.3% г/г месяцем ранее и ожиданий сокращения данного показателя на 1% г/г. В то же время, учитывая высокую базу прошлого года (в октябре 2011 г. показатель вырос на 13.2% г/г), а также увеличение общей неопределенности, замедление мирового спроса и сокращение прибылей компаний, октябрьский всплеск инвестиционной активности выглядит достаточно странно. Возможно, в данном случае имел место статистический "выброс".

Кроме того, данные Росстата зафиксировали дальнейшее ухудшение состояния внутреннего потребительского спроса. В частности, продолжилось замедление роста реальных зарплат (с 6.6% г/г в сентябре до 5.2% г/г в октябре) и оборота розничной торговли (с 4.4% г/г в сентябре до 3.8% г/г в октябре). Безработица в РФ в октябре увеличилась до 5.3% против 5.2% в сентябре, что совпало со среднерыночными ожиданиями. Вцелом вышедшие данные говорят о том, что возможности россиян поддерживать рост потребления сокращаются.

По информации Банка России, чистый отток частного капитала из РФ за 10 месяцев 2012 г. составил $61 млрд против $60 млрд за такой же период прошлого года. По словам главы российского ЦБ С. Игнатьева, значительный чистый отток капитала объясняется двумя причинами - обострением кризисных процессов в экономике Еврозоны и неблагоприятным инвестиционным климатом в РФ. С. Игнатьев также отметил, что рост золотовалютных резервов в России за 10 месяцев из-за мощного оттока был невысоким - с $499 млрд на 1 января до $527 млрд на 1 ноября. По его мнению, "это важный момент, потому что в прошлые годы рост золотовалютных резервов был основным источником повышения банковской ликвидности, роста денежной базы и денежной массы".

По результатам недели индексы волатильности существенно понизились. Цены "рисковых" инвестиций в основном выросли. Данные макроэкономической информации в целом отразили определенное ухудшение экономической ситуации в ведущих странах. Финансово-политическая информация, поступающая на рынок, в основном свидетельствовала о некотором снижении внешнеполитических рисков для инвесторов. На наш взгляд, в сложившейся ситуации на рынке достаточно велики шансы на продолжение подъема российских фондовых индексов в ближайшие дни. При этом мы также ожидаем улучшения динамики российского рынка в перспективе нескольких недель. Усиление регулирования финансового сегмента и сложность необходимых политических перемен в ведущих странах сокращают приток инвестиций в активы, среднесрочная потенциальная доходность которых, по нашим оценкам, остается весьма высокой. Мы продолжаем позитивно оценивать перспективы динамики котировок акций первого и второго эшелонов рынка в среднесрочном периоде.

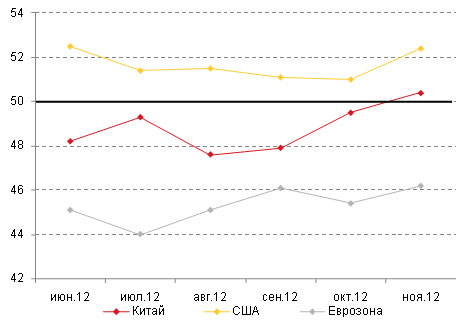

Динамика производственных индексов PMI в ведущих странах.

Все публикации про

Разбор полетов