В России появляются признаки охлаждения экономики

Вышедшие на неделе макроэкономические данные сильных сюрпризов не преподнесли – ожидания по ставкам ЕЦБ и ФРС США не изменились, а экономические данные свидетельствуют о том, что риски глобальной рецессии оказались преувеличены. Такая картина позитивна для акций (S&P 500 и Stoxx 600 вернулись обратно к максимумам) – участники рынка делают ставку на постепенное смягчение ДКП в мире, при этом надеясь, что выход инфляции на целевой уровень пройдет по сценарию soft-landing.

Инфляция в Еврозоне по данным за август впервые за довольно долгое время вплотную приблизилась к целевому уровню (составила ≈2,1%), хотя стоит отметить, что базовая инфляция пока остается устойчиво выше цели, что будет мотивировать ЕЦБ не слишком торопиться с дальнейшим снижением ставки. В сентябре мы, скорее всего, увидим снижение на 25 б.п. (в соответствии с ожиданиями рынка), но риторика может оказаться сдержанной.

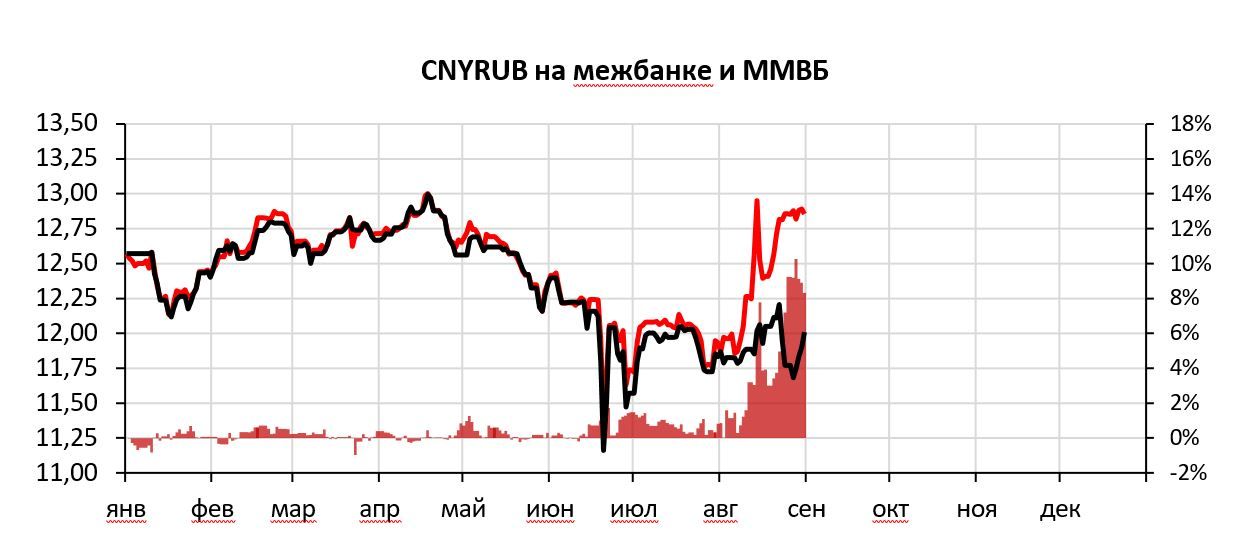

Несмотря на то, что падение доллара относительно евро приостановилось, юань продолжил укрепление и курс оффшорного юаня вышел на минимум с середины 2023 года – ниже 7,10.

Денежный рынок и решение по ставке

Выходящая макроэкономическая статистика по России указывает на одно – появляются признаки охлаждения экономики:

- Рост зарплат продолжается: годовой рост сохраняется в диапазоне 15-20%, однако в среднем за последний квартал темпы роста замедлились до 11%;

- Индекс потребительских настроения остается в зоне оптимизма, степень которого заметно снизилась за последние несколько месяцев;

- Жесткость рынка труда перестала нарастать, а безработица стабилизировалась, хоть и на минимальных исторических уровнях (≈2,4%);

- Данные по пром. производству и индикатору выпуска в базовых отраслях (ИБВЭД) показывают, что июньский провал был выбросом, и выпуск несколько «отскочил» в июле. Степень перегрева сохраняется, хоть и перестала нарастать, и, вероятно, снизится в 3 квартале.

- Инфляция за август складывается около 7% (м/м, в годовом выражении, без сезонности). Это хоть и выше цели, но заметно ниже, чем с мая по июль.

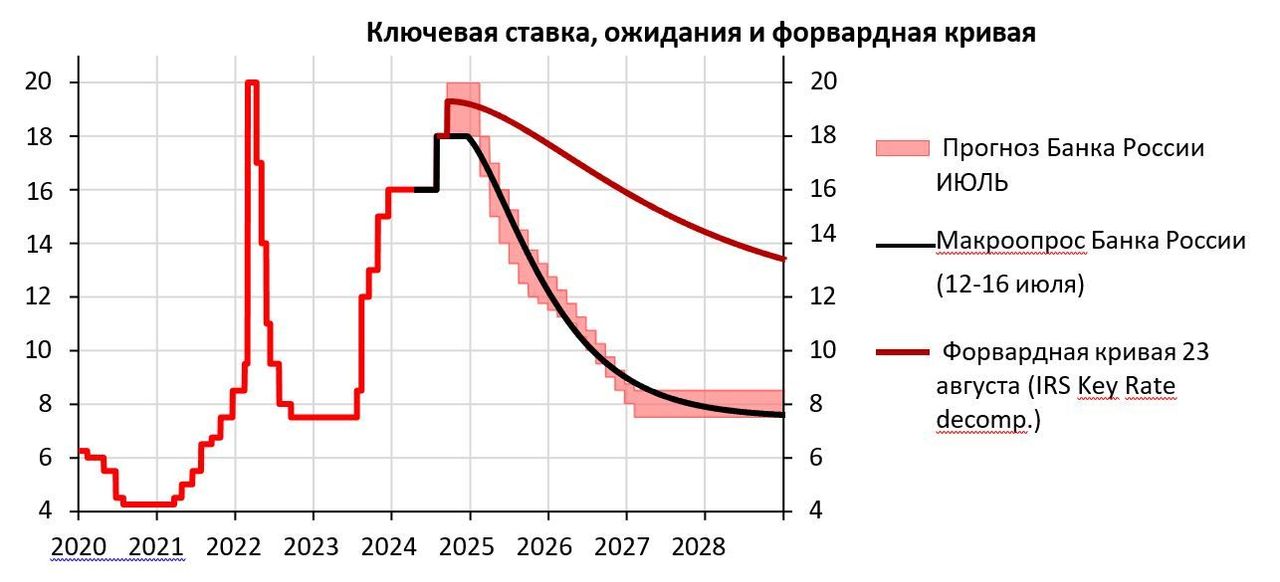

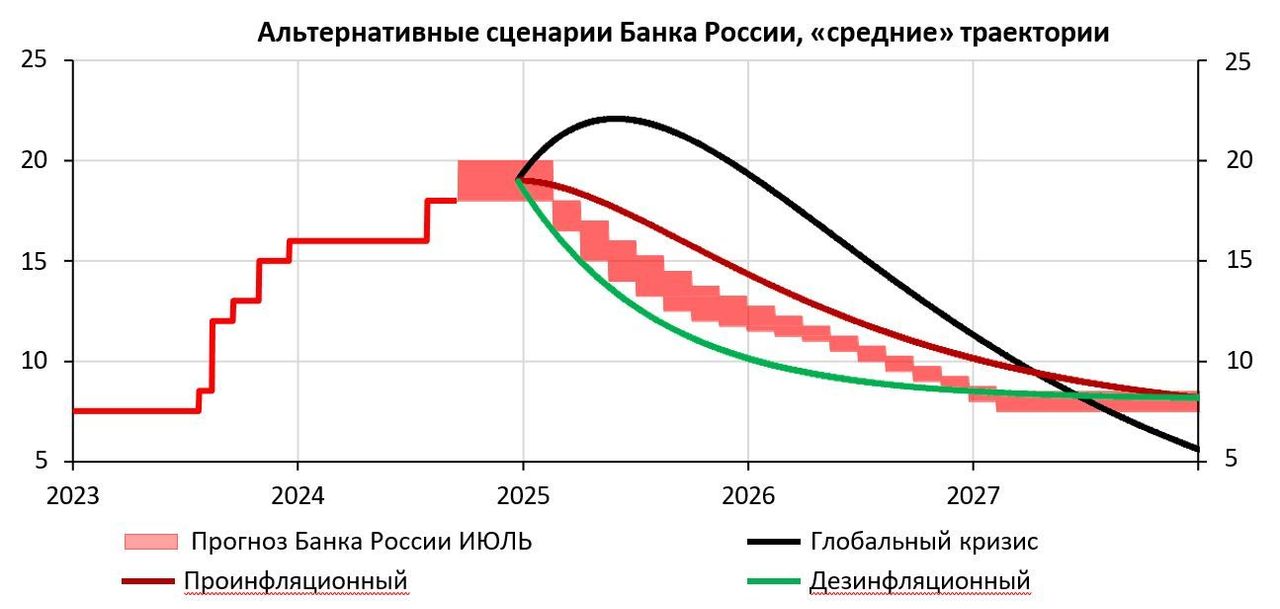

В четверг Банк России представил проект документа «Основные направления единой государственной денежно-кредитной политики на 2025 год и период 2026 и 2027 годов», где в частности описал возможные альтернативные сценарии по ставке.

По мнению ЦБ, необходимость повышать ставку выше 20% возникнет только в случае глобального финансового кризиса аналогичного кризису 2008 года, который будет сопровождаться существенным падением цен на нефть и соответствующим курсовым шоком, для купирования последствий которого может потребоваться шоковое повышение ставки в диапазон 20- 25%.

В «нормальных» сценариях ставки 18-20% будет достаточно для охлаждения экономики и постепенной стабилизации инфляции вблизи целевого уровня, причем приступить к снижению ставки Банк России рассчитывает в начале 2025 года.

Во время пресс-конференции А.Б.Заботкин отметил актуальность направленного сигнала («… будет оценивать целесообразность повышения…»), т.к. с момента заседания появились как дезинфляционные (признаки охлаждения экономики в июле и замедление кредитования по оперативным данным августа), так и проинфляционные (рост инфляционных ожиданий населения и предприятий, отсутствие устойчивого снижения инфляции с уровней 6-7%) факторы.

Участники рынка продолжают сомневаться в сентябрьском решении, и оценивают вероятность повышения ставки в 60-70%. Возможность хеджирования рисков от сценария роста ставки до 20% и выше сохраняется.

Валютный рынок

Валютный рынок на неделе вел себя достаточно спокойно, на бирже юань в начале неделе укрепился до 11,65 перед налоговой датой, а к концу недели вернулся в район 12. Внебиржевой курс оставался вблизи 12,8: рынок сохраняет спред курса между межбанком и биржей в районе 8-10%.

На ММВБ фьючерсы на USDRUB с экспирацией в сентябре, декабре и марте торгуются ниже, чем текущий курс ЦБ (исполнение фьючерсов происходит по курсу ЦБ): Si-9.24 - 89,775 / Si-12.24 - 89,899 / Si 3.25 - 90,779 / курс ЦБ 91,2.

Такая ситуация крайне нетипична и связана с тем, что крайне мало участников, и имеющих доступ к покупке / продаже долларов на межбанке, и имеющих возможность купить фьючерс (т.к. не-SDN банки на ММВБ не работают, и наоборот). Но отчасти верно и то, что участники, использующие фьючерс с целью заработка на FX, не верят в длительное сохранение спреда MOEX- межбанк на таком высоком уровне. С течением времени спред будет сокращаться по мере того, как будут найдены безопасные пути расчетов между разными сегментами рынка. Похожую мысль также высказал в четверг А.Заботкин во время пресс-конференции.

Денежный рынок ON в пятницу лихорадило. Ставки по юаням овернайт доходили до 200% годовых (а операция захватывала и выходные – срок сделки был три дня, а не один), а в среднем доходность составила 42% (RUSFAR CNY) и 50% (вмененная ставка через своп). Банк России даже вынужден был превысить лимит по предоставлению юаней через свопы (было предоставлено 35,2 млрд CNY при лимите 30 млрд). Ситуация также сказалась и на рублевом рынке – участники привлекали рубли для того, чтобы под залог них привлечь юани у ЦБ, ставка по рублям поднималась до 19% (верхней граница процентного коридора Банка России). Такая динамика связана с тем, что пятница - это отчетная дата – конец месяца, и отдельные локальные участники ограничили (или не имели возможности) размещение юаней в рынок.

Комментарии