В "Распадской" можно было бы рассчитывать на 45-50 рублей дивидендов в год

Распадская: отчет за I полугодие 2023

Наша любимая Распадская отчиталась о финансовых результатах по итогам I полугодия 2023 года. Первый отчет вышел в иностранной валюте, поэтому для удобства мы перевели показатели в рубли.

Кратко

На дату выпуска отчета денег на счетах Распадской с учетом займов достаточно для выплаты более 65 рублей дивидендов на акцию. Однако из-за того, что материнская компания находится в иностранной юрисдикции, дивиденды платить не получается. Поэтому Распадская вернулась к выдаче займов дочерним предприятиям материнской EVRAZ. Без учета роста оборотного капитала денежного потока компании могло бы хватить на выплату более 22 рублей на акцию за полгода в случае редомициляции EVRAZ в Россию. Это около 6% потенциальной дивидендной доходности.

Операционные показатели

Выручка Распадской снизилась на 24% — до 94,8 млрд рублей на фоне падения мировых цен на коксующийся уголь. В отличие от волатильной выручки, себестоимость постепенно подрастает на фоне роста инфляции в стране. Почти вся себестоимость Распадской — рублевая.

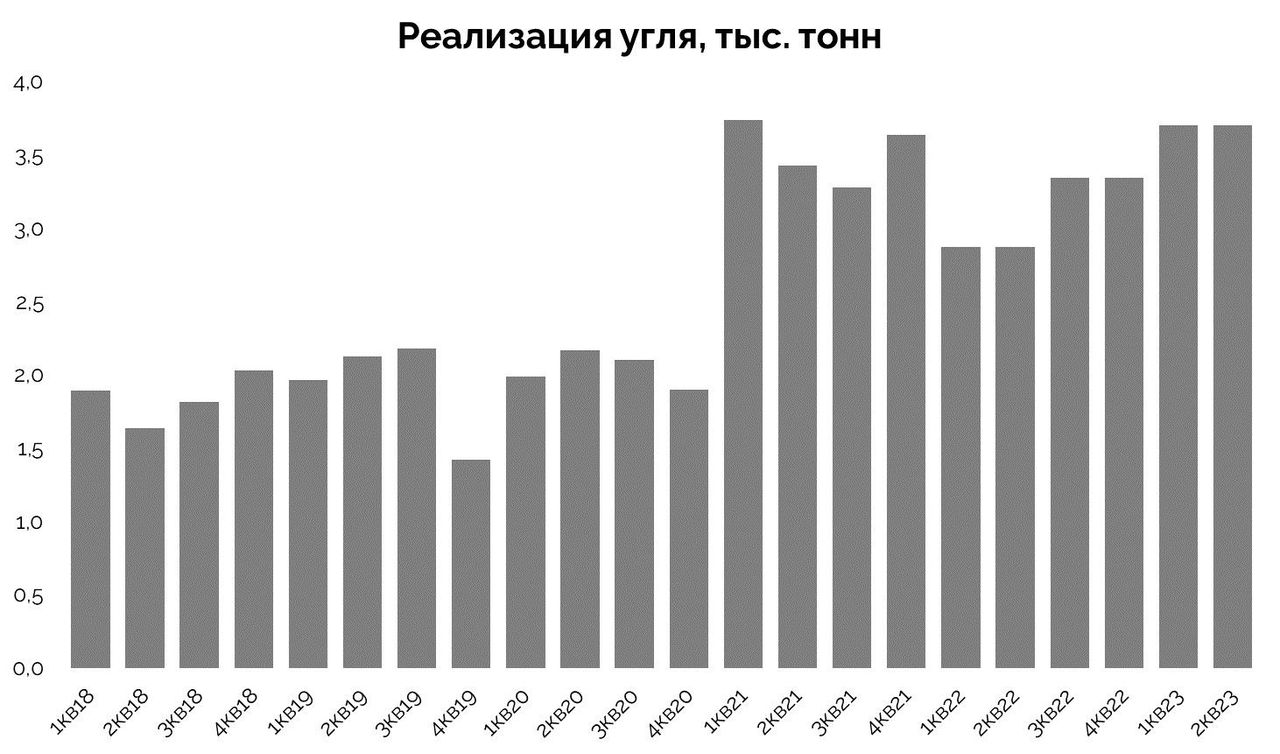

Падение выручки частично компенсировал рост объема продаж до 7,4 млн тонн за полугодие. Ранее Распадская отчитывалась поквартально, и мы надеемся, что она вернется к старой практике. Поэтому пока делим объем продаж за полугодие пополам.

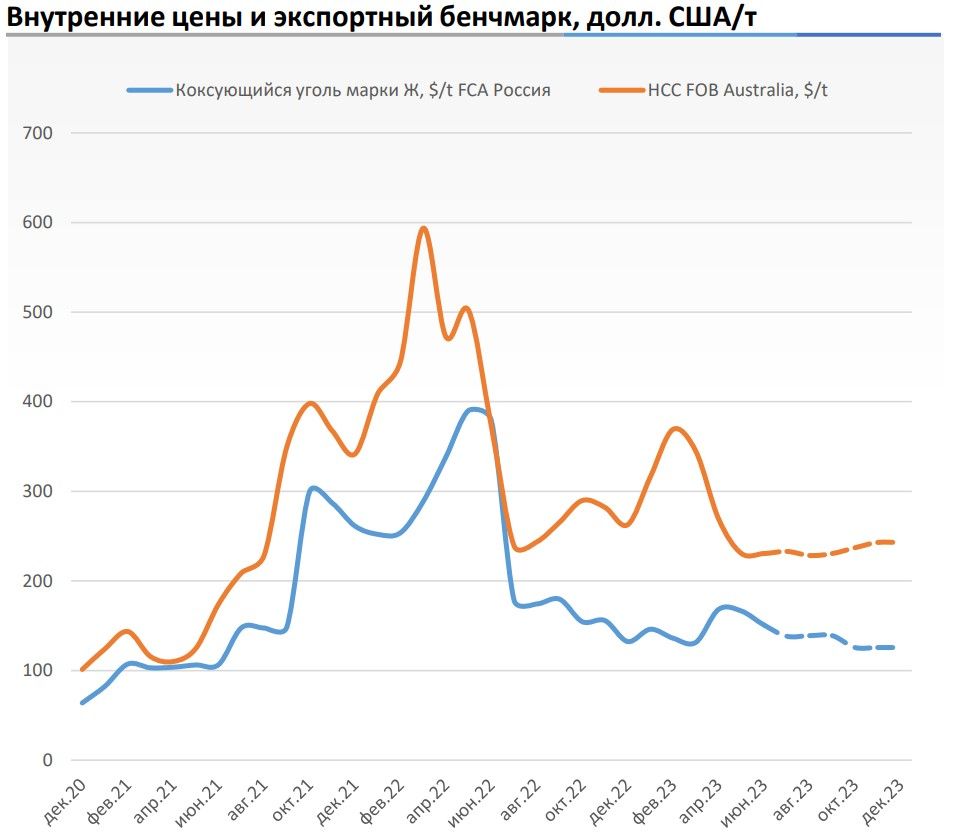

В I квартале 2023 отмечался рост цен: причина — производители угля ограничили предложение на фоне плохой погоды в Австралии и Северной Америке. При этом в отношении стальной отрасли ожидания оставались позитивными. Но во II квартале спрос на сталь во многих регионах мира оказался хуже ожиданий. Предложение угля восстановилось, но спрос был слабым, и из-за этого цены на угольном рынке начали падать.

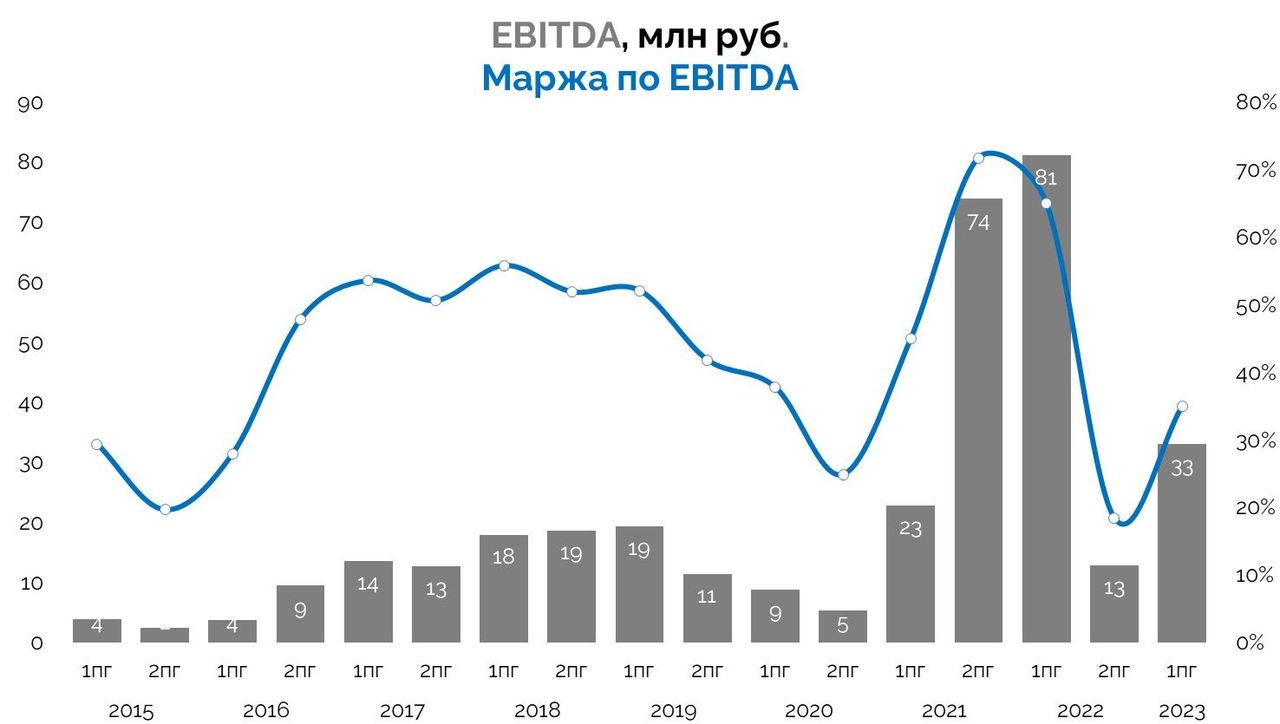

После сокрушительного падения во II полугодии 2022 показатель EBITDA постепенно восстанавливается. Однако в сравнении с высокой базой прошлого года он снизился на 60% — до 33 млрд рублей. Повлияло снижение цен на угольную продукцию.

Чистая прибыль компании снизилась чуть больше чем в 2 раза — до 24,3 млрд рублей. Рентабельность чистой прибыли снизилась с 42% до 26% по сравнению с аналогичным периодом прошлого года.

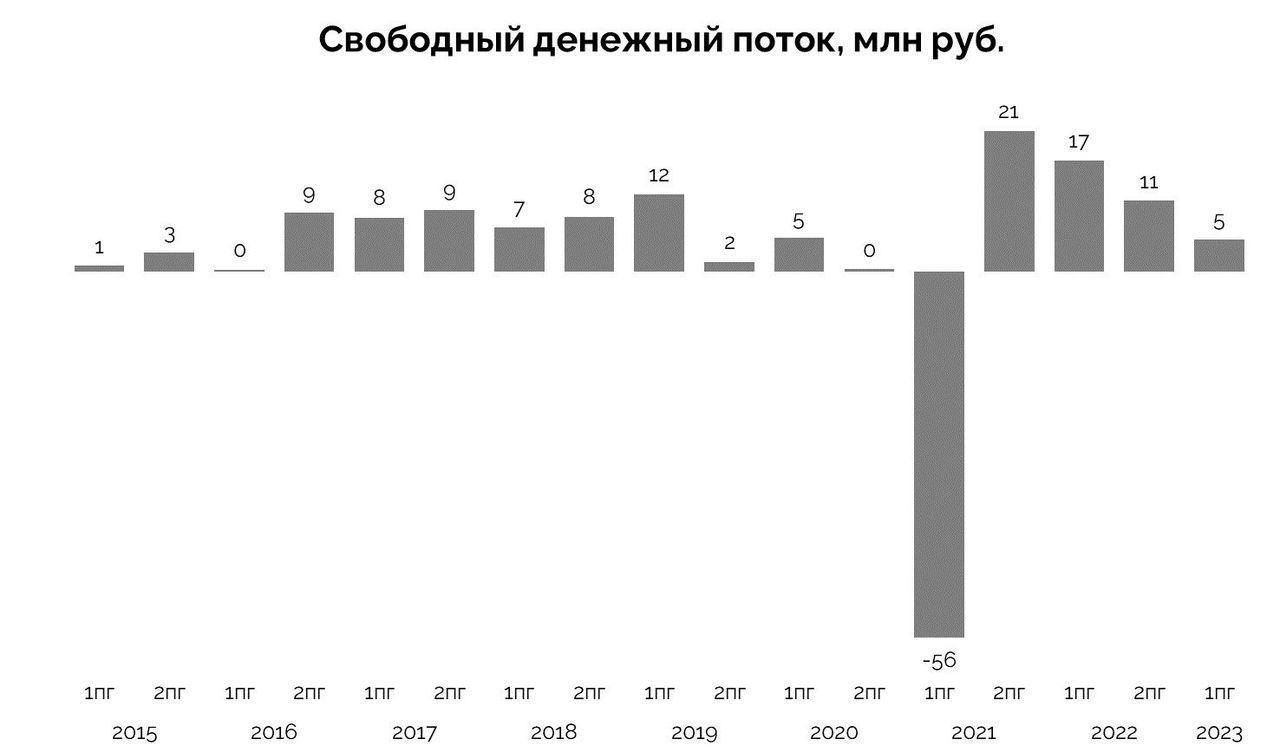

Экспортно-импортные ограничения и ограниченный доступ к международным рынкам капитала привели к росту дебиторской задолженности. Поэтому оборотный капитал вырос, а свободный денежный поток снизился.

Несмотря на это, по итогам полугодия Распадская получила положительный свободный денежный поток в размере 5 млрд рублей. Он был полностью направлен на выдачу займов дочерним предприятиям EVRAZ plc. Дивиденды пока не на повестке.

Руководство отметило, что улучшилась структура экспортных продаж с увеличением поставок в Индию, а также оптимизацию логистических цепочек. Компания продолжает переходить на оборудование у альтернативных поставщиков.

Из негативного — все еще есть перебои в цепочках поставок, которые приводят к задержкам поставок запчастей для техники. А из-за того, что выросла стоимость логистики через западные направления, подорожали и издержки.

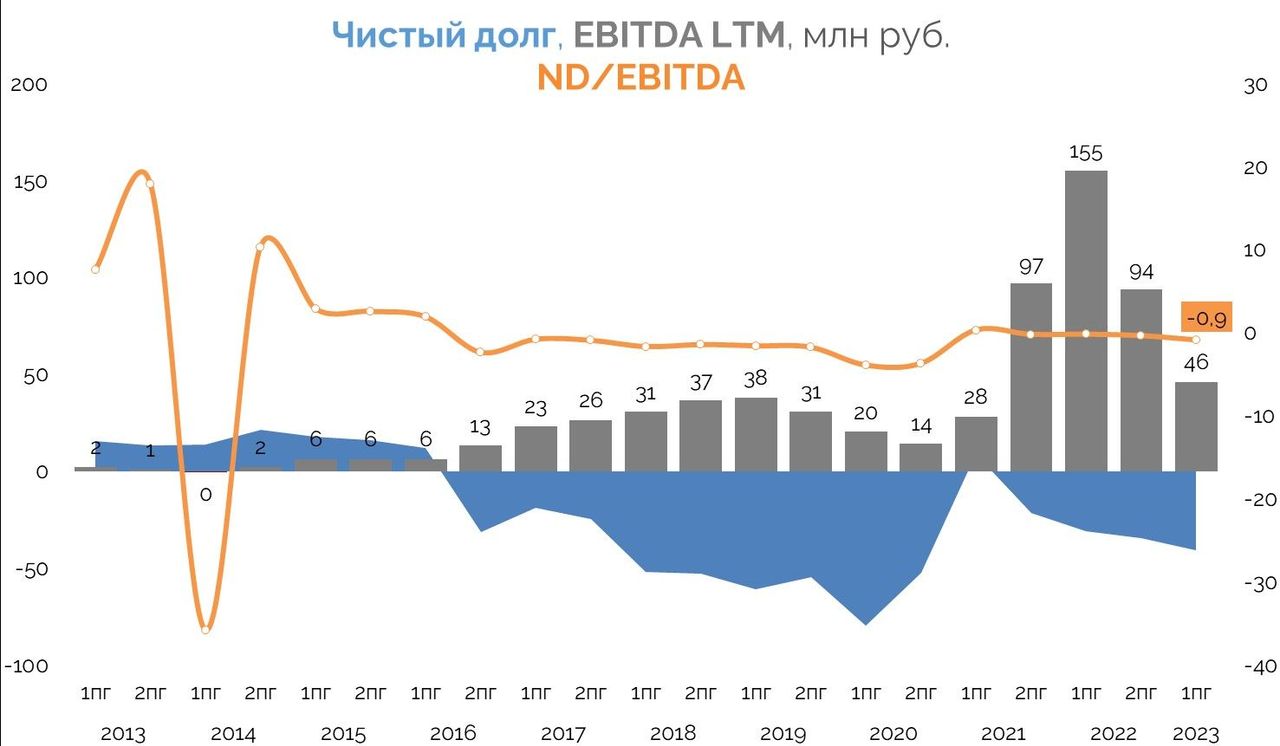

Но почти любой негатив можно переждать, пока на счетах копится кубышка. Чистый долг с учетом займов составил -41 млрд рублей, а соотношение чистого долга к EBITDA компании отрицательное.

II полугодие может быть немного лучше по финансовым показателям из-за более высокого курса доллара и более низких отпускных цен на металлургический уголь. Сейчас в Распадской можно было бы рассчитывать на 45-50 рублей дивидендов в год — то есть дивдоходность к текущей цене в районе 12-14%. Это не так много с учетом того, что дивиденды пока не на горизонте, а цена акций уже выросла. А с учетом роста ключевой ставки на краткосрочном горизонте акции и вовсе не выглядят инвестиционно привлекательными.

Словарь инвестора

→ EV — Enterprise Value, стоимость бизнеса для акционеров и кредиторов за вычетом денежных средств.

→ EBITDA — чистая прибыль до списания процентов, налога на прибыль, амортизации. Показывает объем источника для уплаты налогов, финансирования капитальных затрат и обслуживания долга.

→ Общий долг — долговые обязательства компании (кредиты, облигации, финансовый лизинг).

→ Чистый долг — долговые обязательства компании (кредиты, облигации, финансовый лизинг) за вычетом денежных средств и их эквивалентов.

→ Чистый долг / EBITDA — коэффициент показывает соотношение покрытия долга операционной деятельностью компании до уплаты процентов, налогов и капитальных затрат. Нормативным значением считается Чистый долг / EBITDA менее 3.

→ Capex — Capital Expenditure — Капитал, использующийся компаниями для приобретения или модернизации физических активов.

→ LTM — Last Twelve Months — это период последних 12 месяцев (последние 4 квартала).

→ Чистая денежная позиция — ситуация, когда долг за минусом денежных средств дает отрицательный/положительный результат. При положительном результате денег у компании больше, чем долгов, и наоборот.

→ Эффект низкой базы — понятие, которое описывает просадку показателей в периоде n. Например, мы смотрим результаты за квартал n+1, а в квартале n выручка падала. Мы сравниваем выручки за два периода. И кажется, будто, выручка за n+1 сильно выросла. Но по сравнению с другими кварталами роста нет.