В «Полюсе» сохраняется перспектива роста

Акции российских золотодобытчиков оказались в прошлом году под сильным давлением и имеют хороший потенциал восстановительного роста. Эти бумаги привлекательны на фоне увеличения спроса на золото в периоды высокой турбулентности на финансовых рынках. Мы возобновляем анализ акций ПАО «Полюс» с рейтингом «Покупать». Несмотря на рост затрат, «Полюс» остается одним из самых эффективных производителей золота с подтвержденной возможностью увеличения объемов добычи. Драйвером для «Полюса» будет планируемый в 2023 году рост добычи до 2,8–2,9 млн унций, восстановление продаж и возобновление выплаты дивидендов.

| PLZL | Покупать | ||

|---|---|---|---|

| Целевая цена 12 мес. | 12 034 руб. | ||

| Текущая цена* | 9 488 руб. | ||

| Потенциал роста | 26,8% | ||

| ISIN | RU000A0JNAA8 | ||

| Капитализация, млрд руб. | 1 284,9 | ||

| EV, млрд руб. | 1 452,0 | ||

| Количество акций, млн | 135,4 | ||

| Free float | 22,5% | ||

| Финансовые показатели, млрд руб. | |||

| Показатель | 2021 | 2022 | 2023E |

| Выручка | 366,2 | 259,1 | 396,5 |

| EBITDA | 244,5 | 178,4 | 232,7 |

| Чистая прибыль | 167,4 | 111,8 | 153,7 |

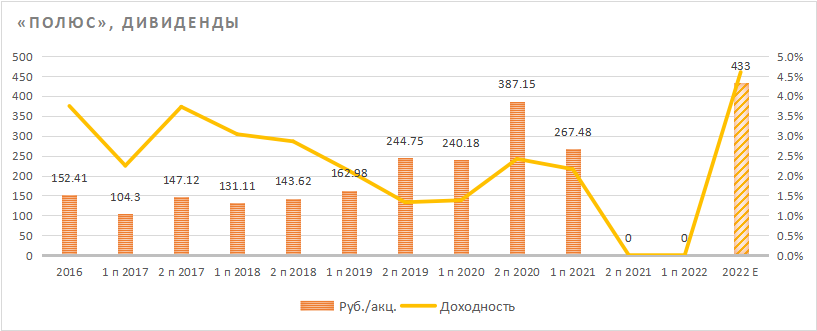

| Дивиденды, руб./акц. | 654,6 | 0,0 | 433,0 |

| Показатели рентабельности | |||

| Показатель | 2021 | 2022 | 2023E |

| Маржа EBITDA | 66,8% | 68,9% | 58,7% |

| Чистая маржа | 45,7% | 43,2% | 38,8% |

| ROE | 64,9% | 30,0% | 47,5% |

| Мультипликаторы | ||

|---|---|---|

| Показатель | LTM | 2023Е |

| EV/EBITDA | 8,1 | 6,2 |

| P/E | 11,4 | 8,3 |

| DY | 0,0% | 4,6% |

Мы присваиваем акциям ПАО "Полюс" рейтинг "Покупать" с целевой ценой 12 034 руб. Апсайд на горизонте 12 мес. составляет 26,8%.

ПАО "Полюс" —основной производитель золота в России и один из ведущих в мире, с самой низкой себестоимостью, крупнейшими запасами и большим потенциалом роста производства.

Основной фактор долгосрочной привлекательности ПАО "Полюс" в том, что он один из немногих, кто имеет перспективу значительного увеличения объемов добычи золота. Освоение крупнейшего месторождения Сухой Лог позволит "Полюсу" нарастить добычу золота более чем на 70% после 2026 г.

Издержки — одни из самых низких среди ведущих глобальных производителей. Несмотря на значительный рост в 2022 г., показатель общих денежных затрат (ТСС) составил у "Полюса" $ 519 на унцию золота, показатель общих денежных затрат на производство и поддержание (AISC) — $ 981 на унцию. При этом средний мировой уровень AISC вырос до $ 1400 на унцию.

Производство золота в 2022 г. сократилось на 6,5%, до 2 541,3 тыс. унций. Это примерно на 9% ниже прогнозируемого компанией год назад объема в 2,8 млн унций. Годовые продажи упали на 11,4%, до 2 423 тыс. унций. Прогноз "Полюса" на 2022 г. составляет около 2,8 млн унций и на 2023 г. — около 2,9 млн унций, что соответствует росту на 10–14%.

Финансовые результаты 2022 г. отразили снижение объемов и цен реализации, а также рост затрат. Выручка компании сократилась в 2022 г. на 14,3%, скорректированный показатель EBITDA оказался ниже на 26,8%, а скорректированная чистая прибыль упала на 33,7%. Второе полугодие показало курс на заметное улучшение динамики.

Выплаты акционерам. Год назад "Полюс" приостановил реализацию дивидендной политики. Ранее он распределял на дивиденды 30% EBITDA и выплачивал их дважды в год. Решение по дивидендам за 2022 г. будет принято до 30 июня.

Основными рисками для ПАО "Полюс" являются рост затрат, вероятность расширения географии санкций и сворачивание поддержки отрасли Банком России.

По нашей оценке, акции ПАО "Полюс" имеют потенциал роста на 26,8%. По форвардным мультипликаторам P/E и EV/EBITDA на 2023 и 2024 гг. акции недооценены относительно аналогов даже с учетом увеличенного в условиях санкций странового дисконта.

Описание эмитента

ПАО "Полюс" — крупнейшая золотодобывающая компания России, на которую приходится каждая четвертая произведенная в нашей стране унция золота. Основные предприятия компании расположены в Красноярском крае, Иркутской и Магаданской областях, а также в Республике Саха (Якутия) и включают несколько действующих рудников, разрабатываемых открытым способом, золотоносные россыпи и ряд проектов развития.

"Полюс" занимает первое место среди крупнейших золотодобывающих компаний мира по запасам золота и входит в пятерку мировых лидеров по объему производства золота, демонстрируя самые низкие издержки среди ведущих глобальных производителей.

Акции ПАО "Полюс" торгуются на МосБирже. Глобальные депозитарные расписки (GDR), каждая из которых удостоверяет права в отношении ½ обыкновенной акции "Полюса", торговались на основном рынке ценных бумаг LSE. Хотя торги ими на LSE были остановлены, компания намерена сохранить программу GDR, ищет возможности выхода на другие признанные биржевые площадки, а в марте 2023 г. сообщила о смене депозитария по программам расписок.

Структура капитала. Порядка46,35% акций "Полюса" принадлежит МКАО "Вандл Холдингс Лимитед", 29,99% — ООО "Группа Акрополь". В свободном обращении находится 22,50% акций "Полюса".

Перспективы и риски

Стратегия развития. "Полюс" отдает приоритет максимальной реализации потенциала действующих производств, что позволяет получать значительные выгоды при низких рисках. При этом компания работает над несколькими новыми проектами развития, а также уделяет внимание целям устойчивого развития.

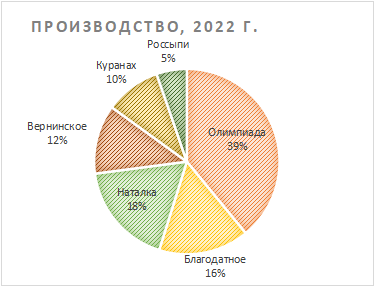

Месторождения разрабатываются наименее затратным способом открытых карьеров, за исключением золотоносных россыпей Бодайбо, где применяется дражная разработка. Активы компании сгруппированы по территориальному принципу на бизнес-единицы — Красноярскую, Иркутскую, Якутскую и Магаданскую. В состав крупных действующих активов входят рудники "Олимпиада", "Благодатное", "Наталка", Вернинское и Куранах.

Главным проектом развития "Полюса" является Сухой Лог — крупнейшее в мире неосвоенное месторождение золота, расположенное в районе Бодайбо Иркутской области. Запасы Сухого Лога составляют 40 млн унций золота. Расчетные параметры проекта определены следующим образом: производительность ЗИФ — 33,2 млн тонн руды в год, коэффициент извлечения — 92%, среднегодовой объем производства на срок отработки — около 2,3 млн унций. Таким образом, после ввода объекта в строй с 2027 г. "Полюс" может увеличить объемы производства золота не менее чем на 70% и войти в первую тройку крупнейших золотодобывающих компаний мира.

- Узнайте больше о компаниях России на еженедельном эфире учебного центра "Финам", зарегистрируйтесь на вебинар.

Влияние санкций на бизнес. Золотодобывающая отрасль РФ оказалась под комплексным давлением санкций, направленных одновременно против экспорта золота, против аффинажных заводов, против крупнейших банков с лицензией на операции с драгметаллами, против поставок тяжелой техники и горнодобывающего оборудования.

Уже в начале марта Лондонская ассоциация рынка драгметаллов (LBMA) отозвала статус Good Delivery у аккредитованных российских аффинажных заводов. Это фактически лишило слитки драгметаллов с клеймом российских производителей значительной части рынка.

Также постепенно под санкции попали практически все крупнейшие российские банки, которые имеют лицензии на операции с золотом. Именно эти банки в основном и занимались экспортом российского золота, которое выкупали у производителей. Кроме того, под санкции попали Банк России, Минфин и ФНБ.

Запрет на ввоз золота российского происхождения, включая ювелирные изделия, ввели США, Япония, Канада, ЕС, Великобритания и Швейцария. Из крупных рынков драгметаллов доступными для экспортеров остались только рынки не присоединившихся к санкциям Китая, Индии и ОАЭ, которые, судя по сообщениям СМИ, увеличили импорт золота в 2022 г.

Кроме того, ЕС и Япония ввели запреты на поставку в Россию спецтехники, в том числе тяжелой техники, используемой в горной добыче. Их приходится преодолевать за счет так называемого "параллельного импорта" и поиска аналогов у российских производителей спецтехники или в "дружественных" странах, что приводит к удорожанию и переносу сроков реализации проектов.

"Полюс" должен был в меньшей степени пострадать от санкций, так как компания и ранее уделяла большое внимание импортозамещению оборудования. Кроме того, "Полюс" и ранее не занимался экспортом золота, реализуя его на внутреннем рынке по ценам, привязанным к признанным котировкам. При этом компания хеджирует ценовые и валютные риски, используя деривативы.

Динамика цен на золото в 2022–2023 гг.

Источник: www.profinance.ru/

Источник: Банк России

Тем не менее по результатам 2022 г. отчетность компании фиксирует сокращение объемов реализации, которое "Полюс" рассчитывает восполнить ростом в 2023 г., а также существенное увеличение затрат на производство золота, хотя они и остаются ниже средних отраслевых значений. В 2023 г. "Полюс" планирует увеличить добычу не менее чем на 10% и подтянуть объемы реализации.

Стоит отметить, что одновременно с падением экспорта золота в России увеличились внутренние продажи. После отмены НДС на операции с драгметаллами и на фоне ограничений на операции с наличной валютой резко выросли покупки населения. По данным крупнейших российских банков, в 2022 г. гражданам было продано 75 тонн инвестиционного золота в слитках, что составляет примерно пятую часть от годового объема его производства в стране. Определенную поддержку производителям, особенно на первых порах после введения санкций, оказал Банк России, восстанавливавший практику покупки золота в резервы.

Изменение структуры капитала. Структура акционерного капитала "Полюса" заметно изменилась после того, как семья Саида Керимова попала в санкционные списки США. Ранее 76,4% акций принадлежало Polyus Gold International Limited, бенефициаром которой был его сын Сулейман Керимов. В 2022 г. 29,99% акций "Полюса" были проданы ООО "Группа Акрополь", бенефициаром которой является Ахмет Паланкоев. Ранее контролирующая структура сменила юрисдикцию с Кипра на САР на о. Русский и с оставшимися у нее 46,35% акций "Полюса" была передана во владение Фонду поддержки исламских организаций. По заверениям менеджмента, мажоритарные акционеры не вмешиваются в деятельность "Полюса". Таким образом, у компании сейчас формально нет контролирующего акционера.

Выплаты акционерам. Ранее "Полюс" придерживался выплаты дивидендов на полугодовой основе в сумме, равной 30% от показателя EBITDA, при условии что соотношение чистого долга и скорректированного показателя EBITDA (за последние 12 мес.) составляет менее 2,5х. Также была возможна выплата специальных дивидендов.

По итогам 2021 г. менеджмент анонсировал финальные дивиденды в размере $ 4,03 на акцию. Однако в условиях санкций решение по дивидендам неоднократно переносилось, до тех пор пока в сентябре 2022 г. совет директоров рекомендовал акционерам чистую прибыль за 2021 г. не распределять, а дивиденды не объявлять и не выплачивать.

Источник: данные компании, расчеты ФГ "Финам"

О полугодовых дивидендах в 2022 г. уже никто не вспоминал. По итоговым дивидендам 2022 г. рекомендации пока не принимались, хотя совет директоров подтвердил приверженность компании действующей дивидендной политике и объявил, что планирует принять окончательное решение о рекомендации по размеру дивидендов в течение ближайших месяцев в период до проведения годового общего собрания акционеров. То есть ориентировочно — до июня. Исходя из действующей дивидендной формулы, выплаты могли бы составить около 433 руб. на акцию.

Операционные и финансовые показатели

Годовое производство золота ПАО "Полюс" в 2022 г. сократилось на 6,5%, до 2 541,3 тыс. унций. Это примерно на 9% ниже прогнозируемого компанией год назад объема в 2,8 млн унций. При этом годовые продажи упали сильнее — на 11,4%, до 2 423 тыс. унций, что компания объясняет главным образом накоплением золота в концентрате, произведенном в 4-м кв. 2022 г., который будет реализован в 1-м кв. 2023 г. Тем не менее отношение продаж к объемам производства превышает 95%, что очень неплохо.

С учетом снижения средних цен реализации и значительного роста затрат выручка компании сократилась в 2022 г. на 14,3%, скорректированный показатель EBITDA оказался ниже на 26,8%, а скорректированная чистая прибыль упала на 33,7%.

ПАО "Полюс": операционные и финансовые результаты за 2-е полугодие и 12 мес. 2022 г.

| Показатель | 2022 | 2021 | Изм. г/г | 2П22 | 1П22 | Изм. п/п | 2П21 | Изм. г/г |

|---|---|---|---|---|---|---|---|---|

| Операционные показатели (тыс. унц.) | ||||||||

| Производство золота | 2 541 | 2 717 | -6,48% | 1 473 | 1 068 | 37,92% | 1 454 | 1,31% |

| Реализация золота | 2 423 | 2 736 | -11,44% | 1 408 | 1 015 | 38,72% | 1 488 | -5,38% |

| Финансовые результаты (млн $) | ||||||||

| Выручка | 4 257 | 4 966 | -14,28% | 2 405 | 1 852 | 29,86% | 2 693 | -10,69% |

| Скорректированная EBITDA | 2 584 | 3 529 | -26,78% | 1 369 | 1 215 | 12,67% | 1 880 | -27,18% |

| Рент. по скор. EBITDA | 60,7% | 71,1% | -10,4 п.п. | 56,9% | 65,6% | -8,7 п.п. | 69,8% | -12,9 п.п. |

| Прибыль за период | 1 559 | 2 278 | -31,56% | 172 | 1 387 | -87,60% | 1 185 | -85,49% |

| Скорр. чистая прибыль | 1 516 | 2 287 | -33,71% | 724 | 792 | -8,59% | 1 236 | -41,42% |

| Денежные затраты ($/унц.) | ||||||||

| TCC | 519 | 405 | 28,15% | 580 | 435 | 33,33% | 420 | 38,10% |

| AISC | 981 | 715 | 37,20% | 1 095 | 825 | 32,73% | 765 | 43,14% |

| Долговая нагрузка | ||||||||

| Чистый долг (млн $) | 2 269 | 2 197 | 3,28% | |||||

| Чистый долг / скорр. EBITDA (х) | 0,88 | 0,62 | ||||||

Источник: данные компании, расчеты ФГ "Финам"

В целом можно было ожидать более слабых результатов в условиях работы отрасли под санкциями. "Полюс" сумел во второй половине года заметно прибавить. Результаты второго полугодия отразили восстановление производства золота по сравнению с 1П 2022 до уровня 2П 2021. Реализация также выросла, но пока не достигла уровня 2П 2021. Полугодовая выручка выросла на 29,9% п/п, но сократилась на 10,7% г/г. Прибыль за полугодие, и базовая, и скорректированная, на фоне роста затрат в 1,3 раза сократилась и к 1П 2022, и к 2П 2021.

По оценке "Полюса", производство золота в 2023 г. составит 2,8–2,9 млн унций. Таким образом, по прогнозу компании, рост объемов в текущем году может составить от 10% до 14%.

ПАО "Полюс": историческая и прогнозная динамика ключевых финансовых показателей (млн руб.)

| Показатель | 2019 | 2020 | 2021 | 2022 | 2023E | 2024E |

|---|---|---|---|---|---|---|

| Отчет о прибылях и убытках, млн руб. | ||||||

| Выручка | 259 016 | 360 829 | 366 178 | 259 067 | 396 452 | 412 968 |

| EBITDA | 173 324 | 227 053 | 244 478 | 178 427 | 232 669 | 253 196 |

| Чистая прибыль | 102 636 | 115 367 | 167 421 | 111 849 | 153 735 | 165 965 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 66,9% | 62,9% | 66,8% | 68,9% | 58,7% | 61,3% |

| Рентабельность чистой прибыли | 39,6% | 32,0% | 45,7% | 43,2% | 38,8% | 40,2% |

| ROE | 91,6% | 66,4% | 64,9% | 30,0% | 47,5% | 61,2% |

| Показатели денежного потока, долга и дивидендов | ||||||

| FCF, млн руб. | 81 708 | 111 701 | 132 553 | 39 481 | 108 672 | 128 108 |

| Чистый долг, млн руб. | 203 404 | 155 623 | 143 289 | 165 072 | 166 461 | 148 180 |

| Чистый долг / EBITDA, | 1,17 | 0,69 | 0,59 | 0,93 | 0,72 | 0,59 |

| Дивиденды, руб./акц. | 307 | 485 | 655 | 0 | 433 | 560 |

Источник: Reuters, данные компании, расчеты и прогнозы ФГ "Финам"

Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс "Продвинутый инвестор".

Оценка

Мы оценили ПАО "Полюс" сравнительным методом, основываясь на прогнозных финансовых показателях на 2023 и 2024 гг. Наша оценка определяется как взвешенное среднее оценок по форвардным мультипликаторам EV/EBITDA и P/E с применением дисконта, который в условиях санкций и ограниченного доступа иностранных инвесторов к российскому рынку увеличен до 30%. Используемые для сравнения компании-аналоги представлены в таблице ниже:

| Компания | Market Cap, млн $ | P/E 2023E | P/E 2024E | EV/EBITDA 2023E | EV/EBITDA 2024E | ||

|---|---|---|---|---|---|---|---|

| Polyus | 16 539 | 8,3 | 7,7 | 6,2 | 5,7 | ||

| Zijin Mining Group | 43 017 | 12,0 | 10,0 | 8,7 | 7,4 | ||

| Newmont | 38 271 | 24,1 | 20,6 | 8,2 | 7,4 | ||

| Barrick Gold | 31 919 | 22,9 | 18,7 | 7,6 | 6,6 | ||

| Agnico Eagle Mines | 23 187 | 30,2 | 25,4 | 8,2 | 7,7 | ||

| Newcrest Mining | 14 397 | 20,1 | 19,6 | 7,6 | 7,3 | ||

| Gold Fields | 10 125 | 12,5 | 7,7 | 4,8 | 3,6 | ||

| AngloGold Ashanti | 8 492 | 14,7 | 9,3 | 5,5 | 4,3 | ||

| Northern Star Resources | 8 333 | 25,4 | 17,2 | 7,0 | 5,8 | ||

| Fresnillo | 6 334 | 26,7 | 18,9 | 6,9 | 5,6 | ||

| Yamana Gold | 5 569 | 21,1 | 23,3 | 6,4 | 7,2 | ||

| Endeavour Mining | 5 521 | 16,1 | 13,2 | 4,6 | 4,2 | ||

| Медиана | 21,1 | 18,7 | 7,0 | 6,6 | |||

| Показатели для оценки, млрд руб. | Чистая прибыль акц. 2023E | Чистая прибыль акц. 2024E | EBITDA 2023Е | EBITDA 2024Е | |||

| 153,7 | 166,0 | 232,7 | 253,2 | ||||

| Целевая капитализация, млрд руб. | 3 250 | 3 096 | 1 460 | 1 506 | |||

| Средняя целевая кап-я, млрд руб. | 2 328 | ||||||

| Целевая капитализация с учетом странового дисконта 30%, млрд руб. | 1 630 | ||||||

| Целевая цена, руб. | 12 034 ₽ | ||||||

| Для справки: | |||||||

| Количество акций, млн шт. | 135,4 | ||||||

| Чистый долг, млрд руб. | 166,5 | ||||||

| Доля меньшинства, млрд руб. | 0,69 | ||||||

Источник: Reuters, оценки и расчеты ФГ "Финам"

Наша оценка справедливой стоимости ПАО "Полюс" составляет 1 630 млрд руб., или 12 034 руб. за акцию. Такая оценка предполагает потенциал роста на 26,8% от текущей цены и соответствует рейтингу "Покупать".

Акции на фондовом рынке

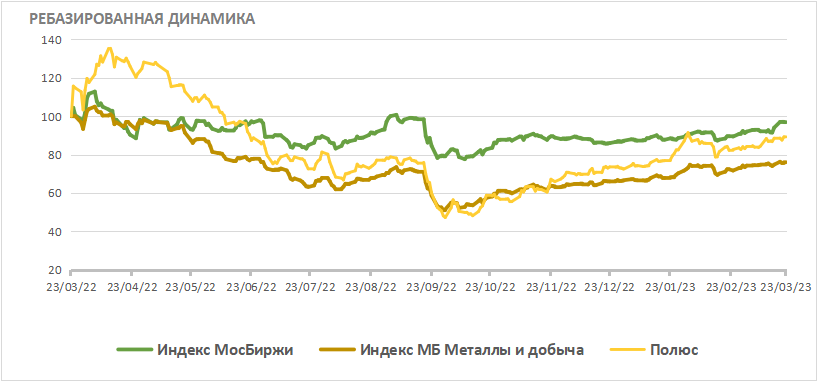

Акции "Полюса" имели более сильную динамику после возобновления торгов в марте 2022 г., однако потом под влиянием снижения цен на золото и сокращения объемов производства растеряли силу. С октября 2022 г. на фоне роста золота и восстановления добычи и продаж акции "Полюса" восстанавливаются быстрее рынка. С начала текущего года они выросли на 23,3%, в то время как отраслевой индекс прибавил 14,2% и индекс МосБиржи поднялся на 10,9% (по данным на закрытие рынка 23.03.2023 г.).

Источник: investing.com

Технический анализ

На недельном графике акции "Полюса" развернулись после прошлогоднего падения. Им удалось закрепиться выше уровня 8 500, они сохраняют потенциал восстановительного роста до уровня 12 000, где расположено сильное сопротивление.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 24.03.2023.