В поисках тренда

Сейчас все внимание приковано к конфликту на Ближнем Востоке. Однако ситуация меняется очень часто, и на таком хаотичном фоне локальным инвесторам сложно сформировать тренд. Возле российских границ без изменений: урегулирование украинского кризиса пока на паузе, что не придает уверенности ни «быкам» ни «медведям». Из краткосрочных катализаторов на российском рынке акций выделяем заседание ЦБ и решение по ключевой ставке 24 апреля. Консенсус ожидает снижение на 50 б.п., но также будет важна риторика регулятора. Не исключаем повышенной волатильности в отдельных акциях на фоне корпоративных новостей.

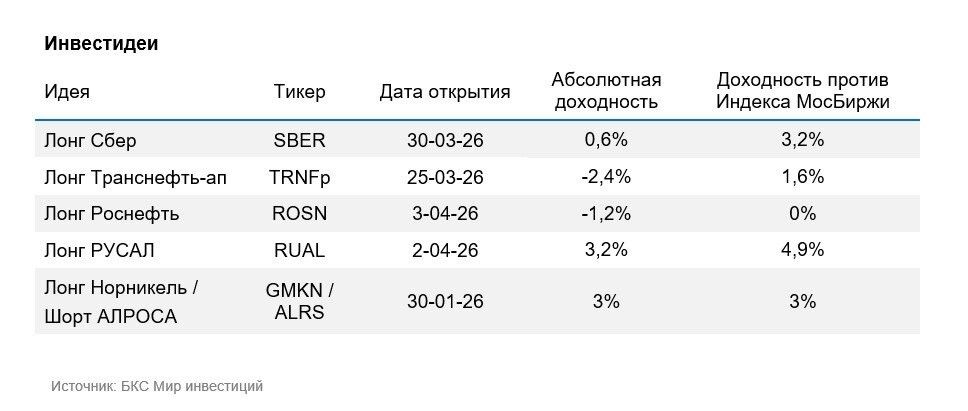

Актуальный состав портфеля

Фавориты: Роснефть (ROSN), РУСАЛ (RUAL), Транснефть (TRNFp), Сбер (SBER), МТС (MTSS), НОВАТЭК (NVTK), Озон (OZON)

Аутсайдеры: Магнит (MGNT), Газпром (GAZP), Северсталь (CHMF), МКБ (CBOM), Татнефть-ао (TATN), Татнефть-ап (TATNP), АЛРОСА (ALRS)

Динамика портфеля за последние три месяца: корзина фаворитов показала нулевой рост, в то время как аутсайдеры выросли на 5%, при этом Индекс МосБиржи полной доходности прибавил 1%.

Краткосрочные фавориты: причины для покупки

Транснефть-ап. Мы ожидаем, что с началом дивидендного сезона бумаги Транснефти могут оказаться в центре внимания локальных инвесторов. При этом повышение ставки налога на прибыль с 2025 г. не привело к заметному ухудшению рентабельности. Динамику во многом поддерживают существенные процентные доходы, которые остаются высокими на фоне жесткой денежно‑кредитной политики. В нашем базовом варианте дивидендная доходность за 2025 г. оценивается примерно в 13% (наш прогноз — 178 руб./акц.).

На фоне резких колебаний сырьевого рынка Транснефть выглядит, скорее, защитным активом, в отличие от добывающих компаний, поскольку ее финансовые результаты не зависят от цен на нефть напрямую. При этом возможное смягчение санкционной риторики и восстановление нефтяных котировок могут стимулировать рост добычи, а значит — и увеличение объемов транспортировки по системе в РФ.

Дополнительный аргумент в пользу бумаги — вероятность сохранения высокого дивиденда и по итогам 2026 г.: около 190 руб/акц., что ориентировочно соответствует 16% доходности к цене после летней дивидендной отсечки.

НОВАТЭК. Несмотря на формальный санкционный статус «Арктик СПГ — 2», компания продолжает увеличивать отгрузки с проекта — одного из ключевых активов, который, на наш взгляд, остается важным источником потенциальной переоценки акций.

С начала года в Китай, согласно новостным источникам, были доставлены 8 партий СПГ с «Арктик СПГ — 2». Это можно рассматривать как косвенное подтверждение того, что логистика и операционная цепочка поставок сохраняют работоспособность. Любые новые подтверждения стабильности отгрузок могут выступать краткосрочным катализатором для котировок.

Дополнительный интерес к бумаге вызывает рост неопределенности на мировом газовом рынке после эскалации в Персидском заливе. Если ограничения судоходства через Ормузский пролив затянутся, Катар, второй крупнейший мировой экспортер СПГ, может столкнуться с осложнением доступа к рынкам сбыта. Этот риск уже стал фактором заметного роста европейских цен на газ и усиливает напряженность на фоне и без того низких запасов в ЕС.

Роснефть. Котировки акций Роснефти наиболее чувствительны к росту рублевых цен на нефть из-за более высокой относительной долговой нагрузки. С начала апреля мы видим существенное расхождение цены физических спотовых поставок Brent и котировок фьючерсов, и, пожалуй, именно цена фьючерса должна скорректироваться вверх за реалиями физического рынка. Данное обстоятельство, мы полагаем, еще не учтено рынком в полной мере. К тому же участие Роснефти в секторе нефтепереработки, где увеличивается контроль за оптовыми ценами нефтепродуктов, не столь высоко.

РУСАЛ. Учитывая новый виток напряженности на Ближнем Востоке, считаем, что РУСАЛ будет одним из главных бенефициаров в секторе. При отсутствии на рынке свободных мощностей по производству и нарастающем дефиците на фоне блокады Ормузского пролива, полагаем, что цены на алюминий могут продолжить восходящий тренд. Это найдет отражение в финансовых результатах РУСАЛа.

МТС. Компания придерживается устойчивой и щедрой дивидендной политики: по итогам года подтверждена выплата 35 руб./акц., что обеспечит доходность около 15–16%. Считаем, что в преддверии летнего дивидендного сезона бумаги могут демонстрировать устойчивость относительно рынка. Долговая нагрузка компании остается достаточно комфортной: Чистый долг/EBITDA — 1,6х (1,9х в начале 2025 г.), при этом показатель продолжает снижаться. Результаты МТС за 2025 г. оказались сильнее ожиданий рынка.

Озон. На ближайшем горизонте Озон остается привлекательным: рост маржинальности, ожидаемый выход на чистую прибыль в 2026 г., устойчивый рост оборота и ускорение развития банковского и инвестиционного направлений. Дополнительные плюсы — полное отсутствие долговой нагрузки и планы по дивидендам (в 2026 г. — на уровне промежуточных выплат за 2025 г. с выплатой два раза в год).

В совокупности эти факторы, по нашему мнению, поддерживают сильный инвестиционный кейс. Как мы и предполагали, компания превысила собственные ориентиры по итогам 2025 г. и прогнозирует дальнейшее улучшение ключевых метрик.

Сбер. Ожидаем, что в 2026 г. Сбер сможет показать двухзначные темпы роста по чистой прибыли в основном за счет высокой чистой процентной маржи и снижения стоимости риска. На прошлой неделе банк в очередной раз отчитался по РСБУ: чистая прибыль вновь выросла более чем на 20% г/г, хотя показатель стоимости риска был на повышенном уровне.

Таким образом, мы ждем сравнимого роста показателя и в отчетности по МСФО, которую банк планирует опубликовать 29 апреля. По итогам года чистая прибыль, по нашим оценкам, вырастет на 13–15%. Кроме того, мы отмечаем, что до дивидендной выплаты осталось чуть более трех месяцев, а цена фактически не изменилась с момента последней дивидендной отсечки.

Краткосрочные аутсайдеры: причины для продажи

Магнит. Добавляем Магнит в список ключевых краткосрочных аутсайдеров из-за комплекса структурных рисков: низкой прозрачности стратегии, слабого корпоративного управления и отсутствия дивидендной политики. Мы не ожидаем улучшений по этим направлениям в ближайшие месяцы. Резкий рост долга при сохранении высокой ключевой ставки (Чистый долг/EBITDA к концу 2025 г. до 2,5–3,0х) и замедление LFL-продаж на фоне снижения инфляции и роста конкуренции делают восстановление прибыли и денежного потока маловероятным.

Прогнозы указывают на слабую динамику в ближайшем периоде. В таких условиях ожидать выплат дивидендов не приходится, а котировки, скорее всего, останутся под давлением.

Газпром. Газпром, вероятно, менее чувствителен к мировым ценам на газ, чем НОВАТЭК. По нашим ожиданиям, отчетность в конце апреля, почти наверняка, отразит слабый свободный денежный поток даже без учета значительных процентных расходов. Поэтому, как и в 2023–2024 гг., мы не закладываем выплату дивидендов и за 2025 г.

Дополнительное давление создает перенос индексации внутренних цен на газ: следующее повышение в РФ запланировано на IV квартал, то есть с задержкой на один квартал относительно обычного графика. Прогресса по проекту «Сила Сибири — 2» по‑прежнему нет, а в среднесрочной перспективе сохраняется риск окончательной потери европейского рынка.

Татнефть. По мере нормализации внешней среды рентабельность может существенно снизиться, что ухудшит ожидания рынка по ключевым финансовым показателям. Еще один фактор снижения привлекательности — пересмотр дивидендной политики в 2025 г.: коэффициент выплат был снижен с 75% до 50% чистой прибыли. В итоге дивиденды за 9 месяцев составили лишь 22,5 руб./акц. (-60% г/г), а дивидендная доходность — менее 4% от текущей цены, то есть один из самых слабых уровней в нефтяной отрасли.

Если ожидания по дивидендам продолжат снижаться, это вероятно, будет давить на котировки.

Северсталь. По данным операционной статистики за I квартал, производство стали в России упало на 10,4% г/г. При такой производственной динамике ожидаем слабой статистики по спросу на сталь, что будет негативно влиять на операционные и финансовые результаты.

АЛРОСА. По данным Rapaport, цены на бриллианты в марте продолжили снижаться. Мы не ожидаем разворота тренда в алмазной отрасли в 2026 г., что будет давить на результаты компании. По спотовым ценам компания остается в зоне безубыточности.

МКБ. МКБ неожиданно объявил о проведении собрания акционеров, повестка которого помимо прочего включает вопрос о реорганизации банка. Банк предложит выкуп акционерам, которые проголосуют против или не проголосуют по данному вопросу. Выкуп по цене 10,35 руб. за акцию более чем вдвое выше цены акции перед выходом новости. Акция отреагировала на данную новость бурным ростом, однако мы приняли решение сохранить ее в портфеле аутсайдеров.

Фундаментальных изменений в бизнесе, на наш взгляд, не произошло. Банк по-прежнему испытывает проблемы с качеством кредитного портфеля. При этом по нашим оценкам, исходя из максимального объема средств, которые могут быть направлены на выкуп, в 35 млрд руб. (посчитано как 10% от чистых активов банка), требования выкупа не будут удовлетворены на 100%. Дело в том, что для выкупа всего объема free float, который оценивается в 22% от уставного капитала, потребуется более 75 млрд руб.

Кроме того, есть вероятность, что другие крупные акционеры также предъявят бумаги к выкупу, что может еще сильнее снизить степень удовлетворения заявок. Также отметим, что возможность предъявить акции к выкупу пропадет у инвесторов, которые купят их после 20 апреля.

Таким образом, мы считаем, что есть неплохая вероятность отката акций к уровням ниже текущей цены, при этом потенциал дальнейшего роста при текущих параметрах выкупа, на наш взгляд, ограничен.

Инвестидеи

Парная идея. Лонг Норильский никель/Шорт АЛРОСА — сохраняем «Негативный» взгляд на АЛРОСА: отраслевая статистика по-прежнему демонстрирует снижение цен на бриллианты, при этом сама компания продолжает политику сокращения производства в попытке поддержать цены. Таким образом, не видим разворота на горизонте нескольких месяцев. При этом Норникель фундаментально смотрится более интересно. Несмотря на просадку в основных металлах, цены остаются высокими, что будет поддерживать финансовые результаты компании.