Как минимум до конца первого квартала переживать за поведение рубля не стоит

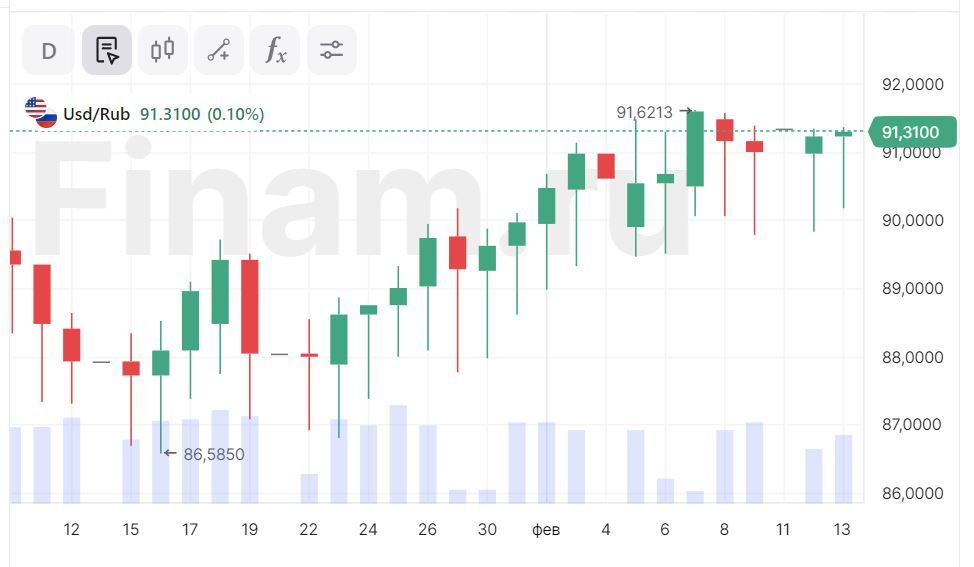

С начала февраля 2023 г. (то есть почти за 2 недели) курс доллара относительно рубля поднялся на 1,7%. Часть этого прироста можно списать на общее усиление индекса доллара против корзины мировых валюты на внешнем рынке на 0,6%. Сейчас пара USD/RUB торгуется на уровне 91,3 руб.

С двадцатых чисел ноября 2023 г. курс доллара гуляет вверх-вниз в рамках диапазона 87,5-92,5 руб. Такая относительная стабильность стала следствием продолжения действия Указа об обязательной продаже валютной выручки российскими экспортерами и действия Центробанка РФ, который продолжает проводить валютные интервенции (продажи юаней из структуры ФНБ). Правда с 06 февраля их объем сократился почти в два раза по сравнению с январем.

Тот факт, что по итогам января пара USD/RUB не смогла закрепиться ниже уровня 88,00, а к концу первой декады февраля курс пары доллар/рубль поднялся к отметке 91,0 означает, что российская валюта завершила цикл локального укрепления. Но как минимум до конца первого квартала 2024 г. особо переживать за поведение рубля не стоит, поскольку в это время российские финансовые власти будут максимально использовать имеющиеся у них рычаги, чтобы стабилизировать динамику национальной валюты.

Большинство участников рынка ожидает, что фаза стабильного курса рубля продлится, как минимум до выборов президента РФ. Потом можно ждать фазы его ослабления. По крайней мере так было три последних раза в выборные года. Но краткосрочно следующую фазу укрепления рубля возможно мы увидим в период уплаты налогов в бюджет в конце феврале. Но в этой связи обращает на себя внимание то, что рубль торговался недостаточно сильно в налоговый период в конце января.

Поскольку курс российского рубля во многом завязан на торговых потоках, в ближайшие недели не стоит ждать его ослабления, поскольку на прошлой и этой неделе котировки нефти марки Brent поднялись до 82/барр, в то время как российская нефти марки Urals прибавила за прошлую неделю около 8% и сейчас торгуется возле $70/барр.

Вообще, ближайшая неделя не будет показательной для динамики рубля, поскольку уже с конца прошлой недели на Мосбирже образовался дефицит юаней. Ряд экспертов связывает это с возникших у россиян трудностях перевода платежей через китайские банки и длинными выходными в КНР.

Праздник весны Чуньцзе (Новый год) в Китае отмечают восемь дней с 10 по 17 февраля, которые являются выходными. Поскольку китайские банки в это время будут закрыты, то формально продажи валюты (юани) со стороны ЦБ РФ должны быть, но сделки будут валютизированы только после возобновления работы китайских банков. Поэтому в первой половине февраля курс рубля может показать нестабильность, поскольку на нашем валютном рынке в это время снизится ликвидность.

На прошлой неделе Минфин РФ сообщил, что объемы покупки валюты в феврале составят 73,2 млрд руб. в месяц или 3,7 млрд руб/день. Однако с января этого года Банк России возобновил проведение операций на внутреннем валютном рынке, связанных с пополнением и использованием средств ФНБ. В I полугодии 2024 г. (с 9 января по 28 июня) ЦБ будет осуществлять продажу иностранной валюты, исходя из корректировки анонсированного Минфином объема операций в рамках бюджетного правила на величину продаж в размере 11,8 млрд руб./день. Сальдировано, ежедневный объем продаж валюты на ближайший месяц с 07 февраля по 06 марта сократятся составит 8,1 млрд руб. против 15,9 млрд руб. месяцем ранее (сокращение почти в два раза). Это не очень хорошая новость для рубля, поскольку объем предложения валюты сократится.

Согласно данным ЦБ РФ, крупнейшие российские экспортеры в январе 2024 года сократили продажу валюты на 12,9% - до $12,9 млрд с декабрьского уровня $14,8 млрд. Ухудшение этого показателя ЦБ связывает в том числе со снижением цен на нефть в то время как значительные продажи валюты в декабре регулятор объяснил разовыми факторами (конвертацией компаниями ранее накопленных валютных средств) и ростом валютного кредитования.

Среднедневной объем продаж валюты экспортерами в январе за счет минимального количества рабочих дней составил $760 млн, что на 7,6% выше декабрьского уровня. Отношение чистых продаж иностранной валюты к валютной экспортной выручке крупнейших экспортеров в ноябре 2023 года (ЦБ публикует эти данные с лагом) составило 87%, увеличившись на 10% по сравнению с октябрем. Системно значимые кредитные организации (СЗКО) в январе сократили продажу валюты на треть - до 385,9 млрд рублей. Нефинансовые компании в январе продали валюту на 192,5 млрд рублей, что на 8,9% меньше уровня декабря. Банки, не относящиеся к СЗКО, в январе купили валюту на 469,1 млрд рублей (в декабре - 465,7 млрд рублей).

Поддержку курсу рубля в январе оказало снижение покупок валюты со стороны населения. После сезонного повышения спроса накануне новогодних праздников, в январе граждане сократили объем покупок валюты на 42,4% - до 108,6 млрд рублей (в декабре - 188,5 млрд рублей). На биржевом валютном рынке они приобрели валюту на 70,8 млрд рублей, через крупнейшие банки - на 37,7 млрд рублей. Практически весь объем покупок пришелся на доллары США и евро.

Объемы депозитов физлиц в России растут рекордными темпами: на начало января 2024 депозиты физлиц составляли 41,2 трлн руб. по сравнению с 32,8 трлн руб. в январе 2023 г. и 27,8 трлн руб. в январе 2022 г. Свободных денег становится все больше и это одна из причин того, почему курс рубля не может сильно укрепиться. Правда тут стоит иметь в виду, что эта масса денег сейчас паркуются в рублевых депозитах, на фоне высоких ставок, и не уходит на покупку валюты или на приобретение импорта. То есть «жесткая» политика ЦБ позитивно сказывается на рубле. Однако в ситуации новой дестабилизации валютного рынка, часть этого денежного ресурса может уйти в отток капитала из страны, что приведет к ослаблению рубля.

Платежный баланс России по итогам 2023 г. отразил беспрецедентную «дыру»: за январь-декабрь прошлого года $9,9 млрд утекло из России по операциям, которые не попали ни под одну из стандартных категорий платежей (импорт, покупка иностранных активов, погашение долга и др.) и были классифицированы как “ошибки и пропуски” платежного баланса. Эта статья, которая, как объясняет сам ЦБ, представляет из себя «статистические расхождения», но по сути может отражать теневой отток капитала, который вырос на 70% по сравнению с 2022 годом.

Важно отметить, что юань стал основной внешнеторговой валютой в России – по данным последнего обзора рисков финансовых рынков, опубликованного Банком России, операции с юанем в структуре биржевого валютного рынка превысили обороты по всем другим валютам в совокупности его доля в торгах впервые в истории превысила 50%, а текущие и срочные средства юридических и физических лиц в китайской валюте превысили аналогичный показатель в долларах.

В последнее время в СМИ проходила информация о затруднении внешнеторговых расчетов российских компаний через зарубежные банки – в частности, в Турции и Китае. Одной из причин мог стать декабрьский указ президента США Дж. Байдена, упрощающий применение вторичных санкций против зарубежных банков, участвующих в поставках продукции ВПК в Россию. На прошлой неделе СМИ сообщали, что основной китайский банк для российских импортеров— Chouzhou Commercial Bank — полностью остановил расчеты с Россией. Одним из последствий стало обострение дефицита юаней на внутреннем российском валютном рынке.

До конца февраля мы ожидаем, что пара USD/RUB сохранит относительную стабильность и будет торговаться в диапазоне 89-92 руб.