В периоды коррекций акции ММЦБ могут быть интересными для покупки в расчете на дивиденды

Менеджмент компании ММЦБ (#GEMA), которая является самой успешной дочкой Института стволовых клеток человека (#ISKJ), провёл онлайн-конференцию, в рамках которой подвёл итоги 2022 года и анонсировал планы на будущее. Предлагаю вашему вниманию основные тезисы:

- Компания является лидером рынка: клиентская база насчитывает 38 тыс. образцов пуповинной крови. В прошлом году криохранилище было увеличено на 30 тыс. образцов.

- Начата работа по разработке скрининг-программ для беременных и новорожденных. Также вместе со стартапом «Свифтген» начата разработка препаратов для лечения заболеваний крови и иммунной системы.

- По итогам 1 кв. 2023 года выручка и EBITDA выросли на +5,6% и +8,3% соответственно. Рентабельность по EBITDA увеличилась с января по март на 1,5 п.п. до 55,5%.

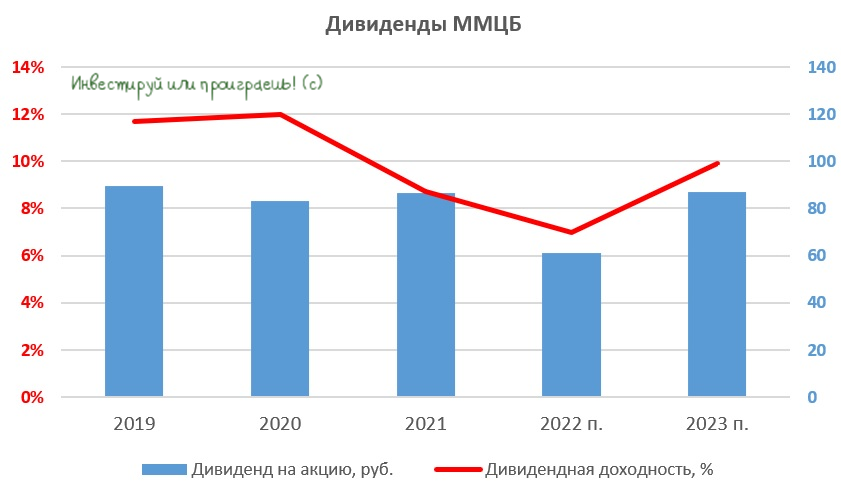

- ММЦБ придерживается дивидендной политики и планирует направлять на выплаты акционерам не менее 80% чистой прибыли.

- Менеджмент компании в 2023-2024 гг. ждёт роста выручки, однако отказался озвучить целевые уровни.

- Эмитент владеет пакетом акций материнской компании ИСКЧ и не планирует продавать бумаги в этом году.

- Менеджмент не рассматривает сделки M&A.

- На долгосрочные контракты приходится 30% клиентской базы. Тарифы по ним не менялись с 2017 года. По ежегодным контрактам было повышение тарифов с 1 апреля на 28,5%. Менеджмент не планирует ежегодно индексировать тарифы на уровень инфляции, по всей видимости опасаясь высокой конкуренции.

- Отрасль хранения стволовых клеток пуповинной крови в России имеет низкий уровень проникновения: показатель составляет всего лишь 0,33% от всех новорожденных в год. Теоретически есть значительный потенциал роста, но практически этому мешает слабый рост экономики и геополитика.

ММЦБ (#GEMA) провёл IPO летом 2019 года, и с тех пор стабильно платит дивиденды, поскольку в этом заинтересован мажоритарий в лице ИСКЧ. За счет роста тарифов по итогам 2023 года компания может выплатить рекордные дивиденды в размере 87 руб., что сулит ДД = 9,9%. В периоды сильных коррекций на рынке данные бумаги могут быть интересными для покупок, в расчете на двузначную дивидендную доходность.