В периоды коррекций акции "Европейской Электротехники" могут быть интересны для покупок

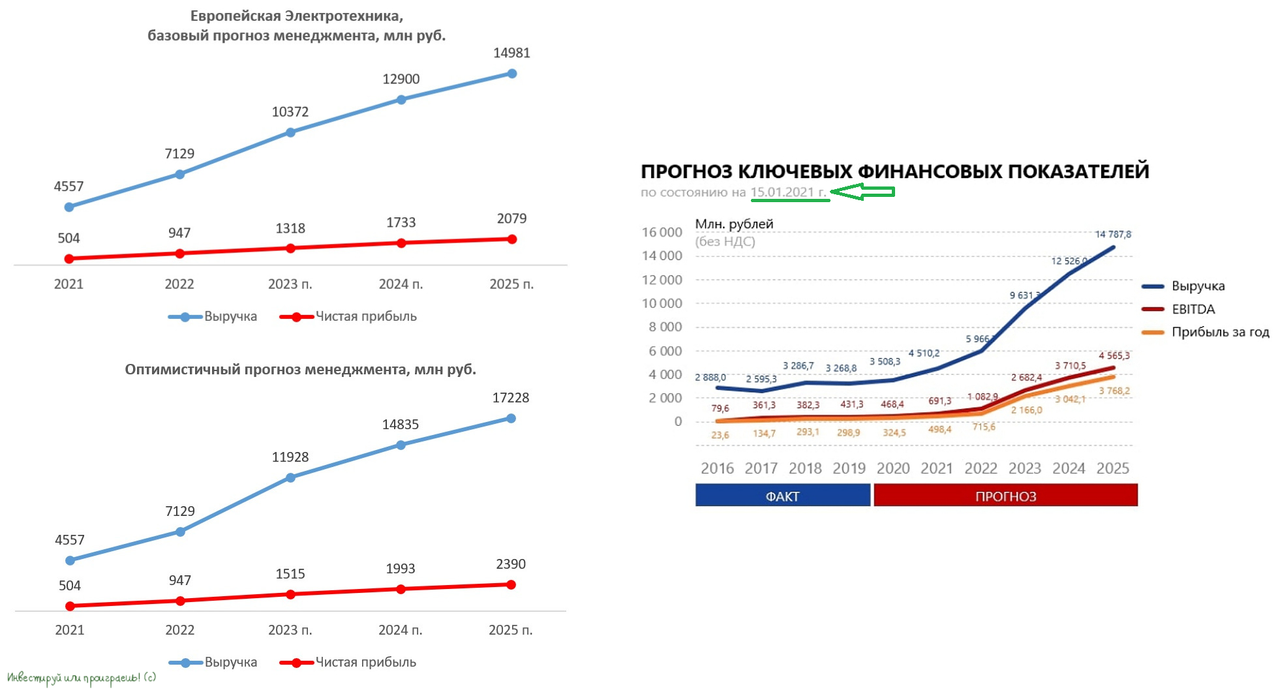

Европейская Электротехника обновила прогнозы финансовых показателей. Быстроменяющаяся рыночная конъюнктура заставила менеджмент Европейской Электротехники обновить прогнозы по финансовым показателям на ближайшие три года. Так, в рамках базового сценария в 2023 году теперь ожидается рост выручки на +45,5% до 10,37 млрд руб. и чистой прибыли на +39,2% до 1,32 млрд руб. Оптимистичный сценарий предполагает рост выручки на +67,3% до 11,93 млрд руб. и увеличение чистой прибыли на +60% до 1,51 млрд руб.

Последний раз до этого Европейская Электротехника озвучивала Стратегию развития в начале 2021 года: тогда в 2023 году ожидался рост выручки до 9,63 млрд руб. и чистой прибыли до 2,16 млрд руб. Таким образом, по выручке менеджмент компании повысил свой прогноз, а по чистой прибыли скорректировал вниз - ожидания практически уполовинились, и аналогичная картина наблюдается, если попытаться делать сравнение двух прогнозов ещё на два года вперёд.

Но в любом случае обновлённые оба сценария предполагают хороший рост финансовых показателей, что не может не радовать.

Поскольку с 2018 года Европейская Электротехника направляет на дивиденды около половины своей чистой прибыли, по итогам 2023 года инвесторы могут рассчитывать на выплаты в размере 1,03 руб. на акцию, что сулит ДД=8,2%, даже при реализации базового сценария. Я традиционно предлагаю ориентироваться именно на базовый сценарий, хотя в конце мая Европейская Электротехника получила статус авторизованного дилера одного из крупнейших китайских производителей лифтов Sword Elevator, и новое направление вполне может позволить реализовать оптимистичный сценарий, но пусть это станет для инвесторов приятным бонусом. Об этом мы подробно говорили с вами здесь в конце июня.

Что касается долгосрочных перспектив, то в рамках базового сценария менеджмент ждёт роста выручки и чистой прибыли к 2025 году в размере 15 млрд и 2 млрд руб. соответственно. Поскольку у компании отрицательный чистый долг, и она не планирует сильно наращивать долговую нагрузку, мультипликатор P/E=6х выглядит вполне адекватным. На этом фоне прогнозная капитализация к 2025 году составляет 12 млрд руб. Как говорит легендарный инвестор Уоррен Баффетт, нужно покупать компанию в 2 раза дешевле её прогнозной стоимости. Таким образом, интересной точкой для покупок будет капитализация 6 млрд руб. или 9,79 руб. на акцию (сейчас стоимость бумаги на рынке около 12,5 руб).

Бизнес Европейской Электротехники динамично развивается, и в периоды сильных коррекций на рынке акции компании могут быть интересны для покупок. А поскольку этот эмитент из третьего эшелона, коррекции здесь случаются довольно часто. Главное - уметь ждать!