В ожидании конкретики от ФРС Brent может задержаться вблизи $62-63

В понедельник на мировом рынке превалировал умеренный негатив. Игроки занимают выжидательную позицию перед заседанием ФРС, а принципиально значимых для рисковых активов событий вчера не было. День отметился лишь публикацией ноябрьских данных по внешней торговле Китая, показавших расширение торгового профицита КНР до максимума с июня. Российский рынок вчера начал день ростом, отыгрывая геополитические вводные с выходных. Впрочем, дальнейшие новости были не столь позитивными, и индекс МосБиржи в итоге завершил понедельник небольшим снижением. Особо важных локальных событий в РФ вчера не было.

Сегодня инвесторы в мире будут отыгрывать ряд данных из США. Особого внимания перед завтрашним раскрытием итогов заседания ФРС будут заслуживать сентябрьские и октябрьские данные по числу открытых вакансий на американском рынке труда. В России вторник отметится публикацией бюллетеня «О чем говорят тренды», в котором ЦБ РФ может дать ряд важных сигналов о возможных исходах заседания 19 декабря. Помимо этого, Минфин РФ сегодня должен раскрыть детали завтрашних аукционов ОФЗ, на которых может возобновиться размещение новых флоатеров.

Нефть и рубль

Вчера цены на нефть заметно снизились. Давление на котировки оказали новости о возобновлении работы отдельных нефтяных объектов в Ираке, что увеличит предложение сырья на рынке. Сегодня фьючерсы Brent торгуются у $62,4/барр. В целом нефть пока может задержаться вблизи $62-63/барр. в ожидании вводных со стороны ФРС.

Рубль в понедельник тяготел к ослаблению. Впрочем, оно не было выраженным – официальное вступление в силу более мягких лимитов на переводы физлиц за рубеж ожидаемо не оказало существенного давления на краткосрочную динамику российской валюты. Сегодня курс CNYRUB находится у 10,82 руб./юань. Другие валюты EM с утра двигаются разнонаправленно. В текущих условиях для курса пока сохраняет свою актуальность диапазон в 10,75-11,00 руб./юань. При этом в моменте курс еще способен уходить чуть ниже этих границ.

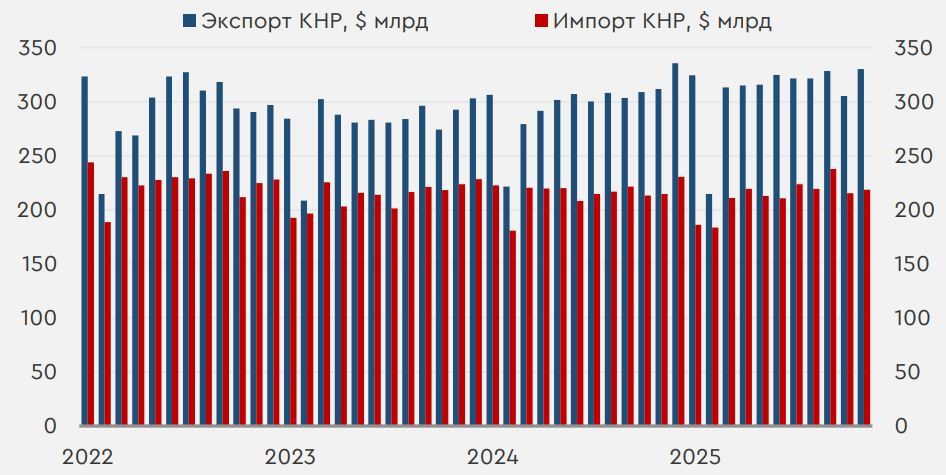

Внешнеторговая статистика в Китае

Вышедшие вчера утром данные за ноябрь указали на рост товарного экспорта КНР на 5,9% г/г (прогноз 3,8% г/г) после снижения на 1,1% г/г месяцем ранее. Снизившиеся поставки в США (даже с учетом продления «торгового перемирия») пока с лихвой компенсируются более высоким экспортом в другие страны. Рост импорта Китая ускорился, но слабее, чем ожидалось – с 1,0% до лишь 1,9% г/г (прогноз 2,8% г/г). Состояние потребительского спроса в Поднебесной все еще не оправдывает ожиданий рынка. В результате месячный торговый профицит КНР в ноябре расширился с $90,1 млрд до $111,7 млрд (прогноз $100,2 млрд), максимальных с июня уровней. Более высокий профицит в торговле оказывает поддержку юаню. С другой стороны, все еще не столь высокий импорт напоминает о потенциальном дальнейшем смягчении ДКП в Китае, что уже, наоборот, будет играть против китайской валюты.

Месячный товарный экспорт и импорт Китая