В отчете МТС немного пугает высокая долговая нагрузка

МТС - считаем справедливую цену

Вышел отчет компании МТС по итогам 2 квартала текущего года. Попробуем разобраться, как чувствует себя бизнес и есть ли какие-то драйверы роста на горизонте.

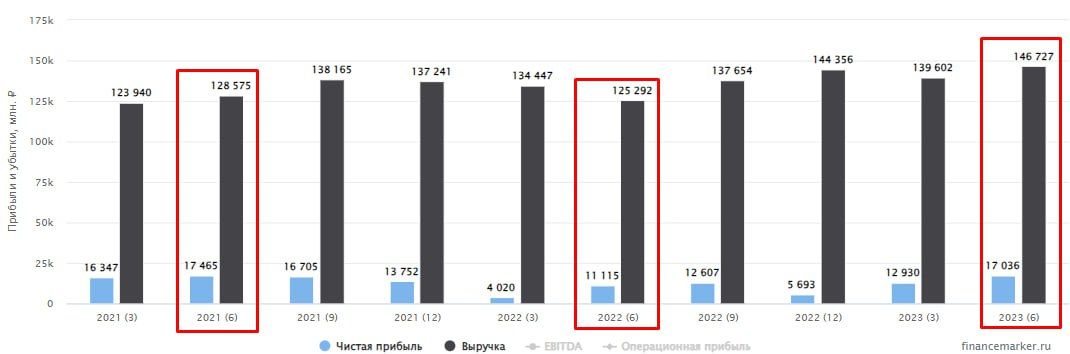

Выручка во 2 квартале выросла на 14,8% г/г до 146,7 млрд руб. Основной прирост в абсолютных значениях по-прежнему генерируют сегменты телеком и финтех. Подписка МТС Премиум и ограничение на раздачу интернета на обычных тарифах дают о себе знать. Но ФАС уже разбирается в данном вопросе, посмотрим, чем все закончится. Выручка Финтеха выросла на 5,3 млрд руб., благодаря высокому спросу на кредиты и рост комиссионных доходов.

OIBDA (скорр.) не отстает и за рассматриваемый период увеличилась на 22,9% до 63,7 млрд руб. Здесь уже на первое место выходит финтех по приросту показателя. Ставка на МТС банк оправдывает вложения в него.

Чистая прибыль выросла на 53,5% г/г до 16,8 млрд руб. Но здесь не стоит обольщаться, показатель просто вернулся к уровню аналогичного периода 2021 года, нивелировав низкую базу 2022 года. Также надо помнить, что слабый рубль играет против МТС, оборудование становится дороже, как и вся абонентская техника и гаджеты. В 3 квартале результаты могут быть более слабыми из-за сильно выросшего курса доллара.

Компания сократила капитальные затраты на 9,4% г/г до 20 млрд руб., что позитивно отражается на росте свободного денежного потока. По итогам 1 полугодия размер FCF составил 36,2 млрд руб. без учета банка. Неплохой задел для будущей выплаты дивидендов, но этот рост идет в ущерб развитию.

Чистый долг практически не изменился и составил 416 млрд руб., отношение ND/OIBDA находится на отметке 1,8х, что высоковато, но оно уже давно на этом уровне.

Как долго ключевая ставка будет оставаться высокой пока сказать сложно, сейчас за обслуживание долга и за аренду МТС платит около 13 млрд руб. в квартал или 52 млрд руб. в год. Сумма весьма внушительная, как вы видите. По мере рефинансирования долга под более высокий процент, в нынешних реалиях, стоимость обслуживания продолжит расти, что будет давить на чистую прибыль.

Из позитивного можно отметить, что телеком операторы пролоббировали себе возможность поднимать цены на тарифы выше уровня инфляции. Это позволит поддерживать инфрастуктуру и основные расходы перекладывать на абонентов (в том числе и меня), не жертвуя рентабельностью бизнеса.

В целом, отчет вышел довольно неплохой, немного пугает высокая долговая нагрузка. Если вдруг инфляция выйдет из под контроля и ставку продолжат поднимать, то весь операционный денежный поток пойдет на обслуживание долга и про высокие дивиденды можно будет забыть. По итогам 2023 года могут заплатить примерно 34 рубля на акцию, как за 2022 год. При ключевой ставке в 12% справедливая цена акции находится на уровне 285 руб., что соответствует див. доходности в 12% годовых. Апсайда к текущим ценам не видно, а вот коррекция вполне может быть. Поэтому, ждем на 15-20% ниже текущих уровней, где я бы вновь вернул акцию в свой портфель, сейчас выглядит дороговато при нынешней ключевой ставке.

Не является индивидуальной инвестиционной рекомендацией!

Комментарии