В октябре долговой рынок частично компенсировал сентябрьский провал

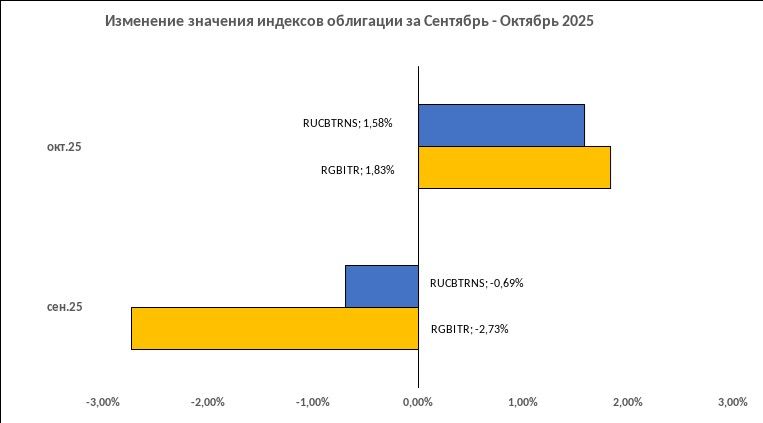

По итогам октября долговой рынок частично компенсировал сентябрьский провал. Так индекс облигации RUCBTRNS, отражающий полную доходность корпоративных облигации, вырос за месяц на 1,58% против -0,68% в сентябре, в то время как общий индекс гос. бумаг RGBITR, также учитывающий накопленный купонный доход, прибавил 1,83%, что позволило в значительной степени перекрыть просадку сентября -2,73%.

«Оживлению» рынков способствовало решение регулятора о снижении ключевой ставки с 17% до 16,5%. В преддверии заседания, мнения аналитиков были разделены преимущественно на два лагеря, одни ожидали 16,00%, другие ожидали сохранения ставки. Денежные власти выбрали "промежуточное" решение, чем удивили участников рынка и добавили рынку долга позитивный настой.

Ключевой сегмент долгового рынка, сектор ОФЗ, отреагировал ростом в последнюю декаду октября. Доходность индекса RUGBI3Y, отражающий динамику бумага со сроками погашения от 1 года до 3 3х летних снизилась с 14,73% до 14%, а фактическое значение индекса выросло с 143,97 до 145,76 пунктов (максимальное значение в текущем году 147,20). Как мы видим рынок в ожидании дальнейшего снижения ключевой ставки, это отражается в нахождении доходности ОФЗ ниже уровня ключевой ставки.

Несмотря "промежуточное" решение, мы позитивно смотрим на действия Центробанка, в силу следующего: принятое решение о снижении ставки на 0,5%, при том, что вопрос о снижении на 1% также был на повестке дня, разительно отличает данное заседание Совета директоров ЦБ от сентябрьского, на котором ставка была снижена с 18% до 17%, при ожиданиях рынка снижения сразу до 16%, в то время как подобный сценарии даже не рассматривался.

Абстрагируясь от вопросов влияния высокой ключевой ставки на гражданский сектор экономики, мы выделяем приверженность денежных властей жесткой денежно-кредитной политике, декларируя необходимость поддержания положительной реальной процентной ставки на высоком уровне 7,5-10% (ситуация при которой номинальные процентные ставки превышают официальные цифры по инфляции).

Так в соответствии с пересмотренным в октябре прогнозом макроэкономических показателей ЦБ РФ, среднее значение инфляции в 2026 году ожидается на уровне 5,3-6,3% против среднего уровня ключевой ставки 13-15%% (прогнозные значения были пересмотрены регуляторов в пользу повышения).

Мы полагаем, что Центробанк возьмет паузу до конца текущего года, а может и до конца первого квартала 2026г, удерживая ключевую ставку на уровне 16,5%, оценивая эффекты налоговых нововведении, динамики кредитования, и других факторов, влияющих на фактическую инфляцию и инфляционные ожидания населения, которые остаются на повышенных уровнях.

Мы позитивно смотри на локальный долговой рынок до конца года и полагаем, что ограниченный потенциал роста в этом году еще присутствует.