В нефтегазовом секторе остаются интересные идеи

Аналитики «Финама» представили инвестиционную стратегию по нефтегазовому сектору, выявив ключевые тенденции и предоставив торговые рекомендации.

При текущих ценах на нефть потенциал компаний нефтегазового сектора ограничен, но интересные идеи остаются

- Цены на нефть остаются повышенными, однако они ниже, чем в 2022 году. Во многом это связано с ожиданием ослабления экономики развитых стран и несбывшимися прогнозами по снижению добычи в РФ сразу после эмбарго. Однако действия ОПЕК+, вероятное снижение добычи в РФ после ввода эмбарго на поставки нефтепродуктов в ЕС и снятие антиковидных ограничений в Китае не дают ценам на нефть упасть ниже. В ближайшее время паритет данных факторов сохранится, и цены на нефть останутся в диапазоне $80-95 за баррель.

- Российские нефтяники, как и Индекс МосБиржи, в последние месяцы страдают от санкционного давления. Пока что санкции повлияли на расширение дисконта на российскую нефть, а объем добычи не снижается. Однако на фоне предстоящего эмбарго на морские поставки нефтепродуктов добыча ЖУВ в РФ в 2023 году может сократиться на 0,5-1 млн барр./сут. относительного текущего уровня примерно в 11 млн барр./сут. Из сохраняющих потенциал роста компаний в РФ мы выделяем акции «Роснефти», которая имеет высокую долю выручки на рынках АТР, в долгосрочной перспективе сохраняет перспективы по росту добычи за счет проекта «Восток Ойл», а также планирует придерживаться дивидендной политики. Кроме того, привлекательно выглядят привилегированные акции «Башнефти», которые могут предложить неплохую дивидендную доходность за счет восстановления добычи и повышенных цен на нефть в 2022 году.

- У нас умеренно негативный взгляд на американский нефтегазовый сектор. Акции многих компаний проигнорировали снижение цен на нефть и продолжают находиться у исторических максимумов, что привело к значительному расхождению между фундаментальными факторами и фактическим перформансом акций.

- Относительно китайского нефтегаза мы сменили взгляд с позитивного на нейтральный. На фоне долгожданного снятия коронавирусных ограничений акции крупнейших китайских нефтегазовых компаний (в первую очередь PetroChina и Sinopec) показали существенный рост в последние три месяца и практически достигли наших целевых цен. Оба нефтяника все еще предлагают неплохую дивидендную доходность, однако после недавнего ралли потенциал роста их акций выглядит ограниченным.

- В IV квартале экспорт «Газпрома» в дальнее зарубежье снизился почти на 65% (г/г). Из-за проблем технического и политического характера наиболее прибыльные маршруты экспорта «Газпрома» полностью или частично не работают. На этом фоне среди газовых компаний мы отдаем предпочтение «Новатэку», который, несмотря на санкции, продолжает реализацию своих СПГ-проектов, выплачивает неплохие дивиденды, может быстро переориентироваться на рынки АТР и выигрывает от повышенных из-за проблем «Газпрома» цен на газ.

Цены на нефть остаются высокими

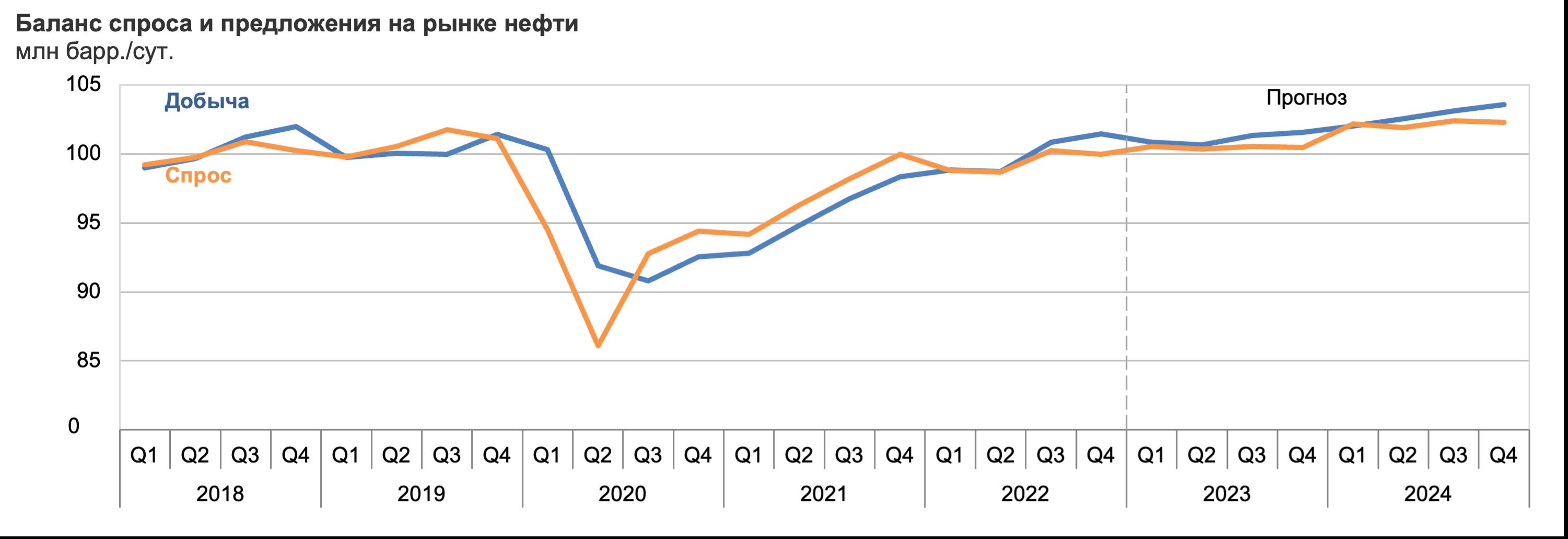

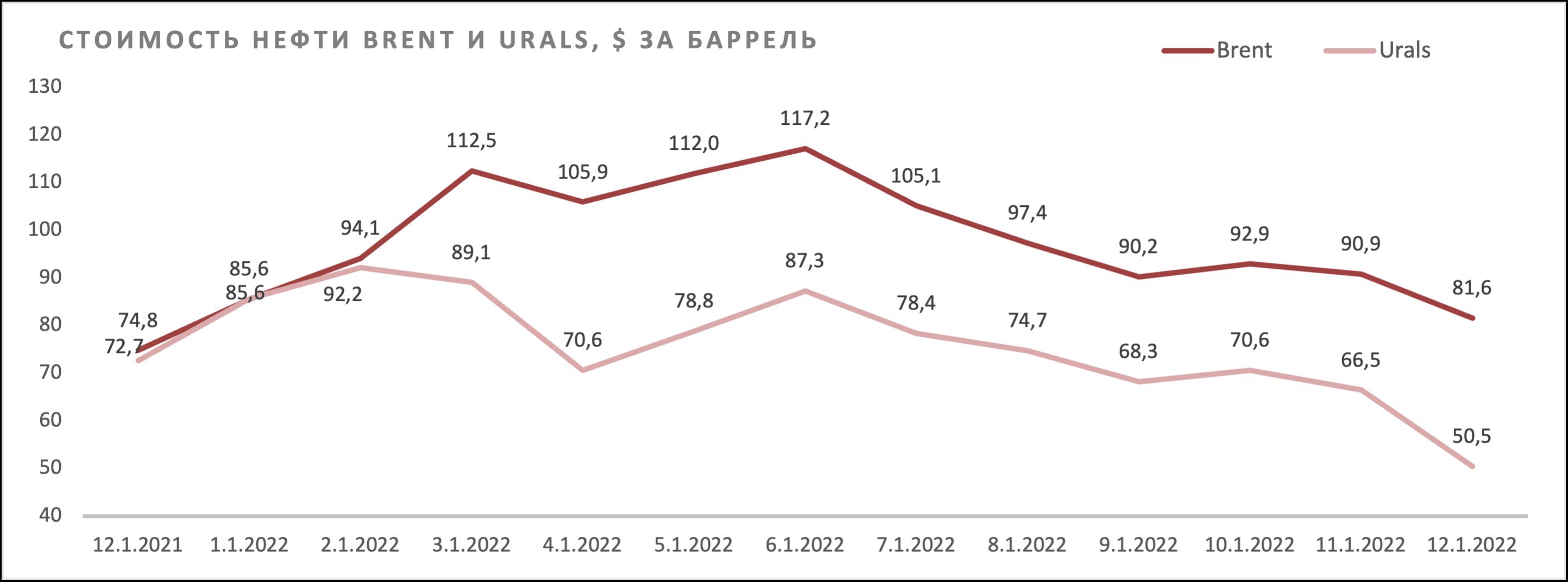

Цены на нефть марки Brent продолжают торговаться на максимумах с 2014 года, хотя в моменте они опускались ниже отметки $80 за баррель, что было минимумом с начала СВО. При этом волатильность в котировках черного золота сохраняется на повышенном уровне из-за факторов как за рост цен, так и против него.

Источник: Finam.ru

Ключевые факторы роста цен на нефть:

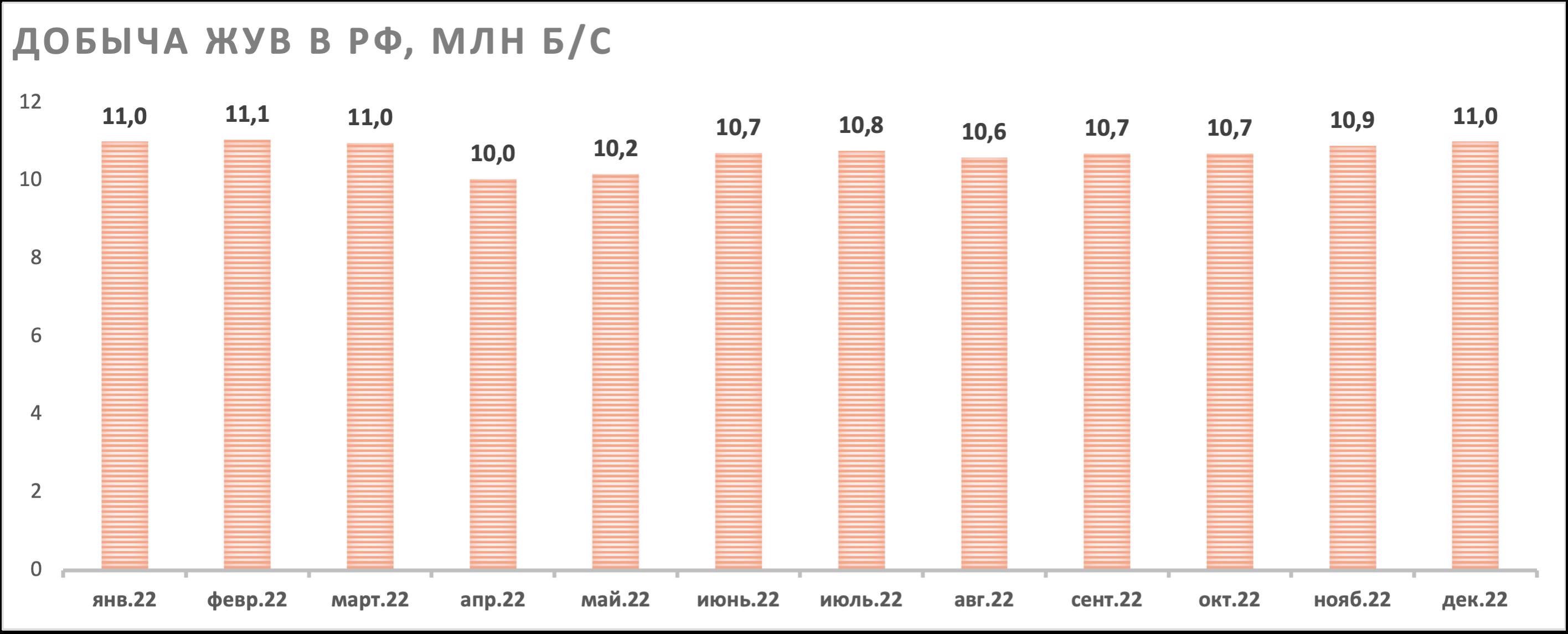

- Пока санкции практически не отразились на объеме добычи нефти в РФ. Однако в феврале будет введено эмбарго на морские поставки нефтепродуктов в ЕС, а эмбарго на сырую нефть уже действует. Одновременно с этим начнет действовать механизм по ограничению цен на российские нефтепродукты, хотя его детали пока неясны. Полагаем, что из-за совокупности данных факторов добыча в стране может снизиться на 0,5-1 млн барр./сут. относительно текущего уровня примерно в 11 млн барр./сут.

- Альянс ОПЕК+, вероятно, поставил перед собой неофициальную цель защищать уровень в $80-90 за баррель, в связи с чем было принято решение о сокращении квот на добычу на 2 млн барр./сут. с ноября. Учитывая, что многие страны отставали от своей квоты по добыче, реальное сокращение составило около 1 млн барр./сут., что все равно является существенным для рынков значением.

- Запасы нефти в странах ОЭСР находятся на минимуме с 2014 года, что делает цены особенно чувствительными к рискам перебоев поставок. Отдельно отметим, что объем нефти в стратегическом резерве США, который больше всего старается сдержать рост цен на нефть с помощью высвобождения запасов, находится на минимуме с 1980-х годов.

- Китай наконец отменил коронавирусные ограничения. По прогнозам ведущих мировых агентств, на этом фоне в 2023 году рост спроса на нефть в Поднебесной может составить около 400-500 тыс. барр./сут.

- Мировая нефтяная отрасль из-за последствий коронавируса оказалась недоинвестированной. Большинство компаний использовали повышенные цены для снижения долга, увеличения выплат акционерам и инвестиций в ВИЭ. На этом фоне потенциал роста добычи в мире на данный момент ограничен.

При этом есть ряд факторов, которые сдерживают рост цен на нефть:

- Пока что добыча нефти в РФ показывает неожиданно высокую устойчивость к санкциям — она практически восстановилась до уровня февраля 2022 года.

- У некоторые стран есть перспективы роста добычи в 2023 году. Крупнейший прирост может прийтись на США. Согласно прогнозу EIA, добыча ЖУВ в штатах в 2023 году может увеличиться почти на 1 млн барр./сут.

- Сохраняется возможность смягчения санкций против Ирана или Венесуэлы.

- Ужесточение монетарной политики со стороны практически всех крупнейших мировых центробанков оказывает давление на все сырьевые товары.

- Особенно сильная рецессия в развитых странах может привести к снижению спроса на нефть.

На фоне паритета данных факторов в 2023 году в базовом сценарии спрос и предложение будут близки друг к другу, что позволит ценам на нефть марки Brent держаться преимущественно в диапазоне $80-95 за баррель.

Источник: EIA

Российская нефтянка: рисков много, но некоторые компании могут удивить

Локально добыча нефти в РФ держится крайне уверенно и в конце прошлого года вплотную приблизилась к предкризисным значениям. Снижения не наблюдалось даже после ввода европейского эмбарго на морские поставки нефти и потолка на цену российской нефти.

Источник: ЦДУ ТЭК, источники СМИ

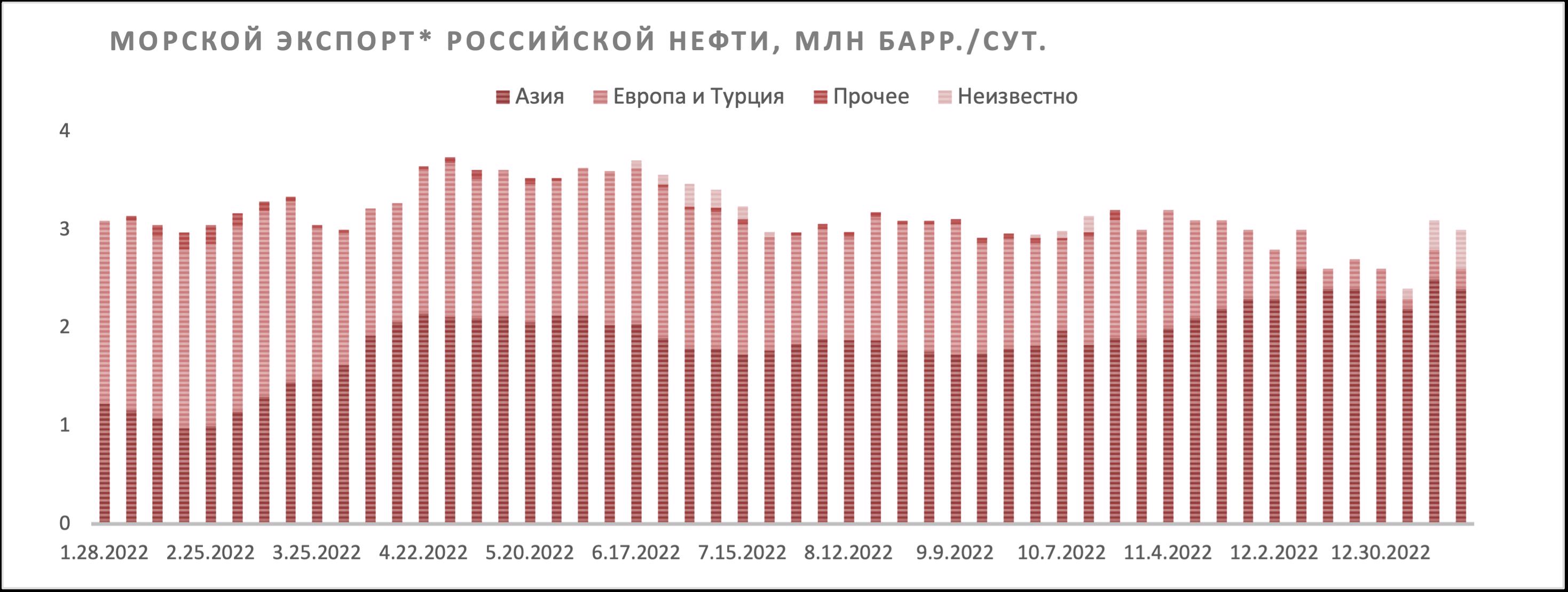

Подобная динамика, конечно, связана с крайне успешной переориентацией экспорта. Если верить данным Bloomberg, то в декабре наблюдалось снижение поставок российской нефти морским путем, однако уже в январе экспорт нормализовался за счет рекордных поставок в Азию, преимущественно в Китай и Индию. Также сохранились небольшие объемы поставок в Турцию и получившую исключение из эмбарго Болгарию. Что более интересно, существенно вырос объем экспорта в неизвестном направлении. Вероятно, в будущем прозрачность экспорта российской нефти продолжит снижаться в целях уклонения от санкций.

* - среднее значение за 4 недели Источник: Bloomberg

Однако ценой за сохранение объемов экспорта стало очередное расширение дисконта на сорт Urals, который, по данным Минфина, в декабре превысил $30 за баррель, а отдельные сделки проходили с дисконтом $35-40 за баррель. При этом отметим, что сейчас возросший дисконт во многом связан с подорожанием фрахта и страхования, стоимость которых не входит в публикуемую СМИ цену российской нефти. Санкции со стороны ЕС предусматривают ограничения против танкеров, перевозивших российскую нефть выше установленного потолка цен. Несмотря на то, что Urals пока продается ниже установленного значения, судовладельцы уже сейчас требуют повышенную плату за дополнительный риск. Вероятно, после стабилизации новых логистических цепочек дисконт на сорт Urals может сократиться до более умеренных $15-20 за баррель. Например, сорт ESPO, продающийся с Дальнего Востока в Китай уже сейчас торгуется с дисконтом всего лишь около $10 за баррель.

Источник: Минфин РФ, Investing.com

Важно понимать, что сохранение текущих уровней добычи в течение всего 2023 года маловероятно. Перенаправление экспорта сырой нефти в Индию и снятие коронавирусных ограничений в Китае проходят достаточно успешно, но в российских нефтепродуктах данные страны практически не нуждаются, т.к. отдавать маржу нефтепереработки при наличии собственных мощностей бессмысленно.

Напомним, что 5 февраля вступает в силу эмбарго на морские поставки нефтепродуктов в ЕС. Одновременно с этим планируется ввод двух потолков цен — на нефтепродукты, которые торгуются с премией к цене на нефть, и на нефтепродукты, торгующиеся с дисконтом. Вопрос точных параметров нового потолка на данный момент обсуждается.

Косвенно на сложность перенаправления экспорта нефтепродуктов указывает статистика за декабрь. Если перед вводом эмбарго на поставки сырой нефти поставки в ЕС плавно снижались, то у нефтепродуктов обратная картина. Согласно данным МЭА, в декабре экспорт российского дизеля вырос до 1,2 млн барр./сут., что является максимумом за несколько лет. 720 тыс. барр./сут. из этого объема поставлялось в ЕС, т.е. и российские нефтяники, и европейские потребители стремились поставить максимальные объемы перевод вводом эмбарго, т.к. снизить взаимную зависимость будет непросто.

На этом фоне мы ожидаем, что в 2023 году добыча нефти и конденсата в РФ сократится на 0,5-1,0 млн барр./сут. относительно текущего уровня примерно в 11 млн барр./сут. При этом вероятно упрощение структуры экспорта, т.е. снижение в нем доли нефтепродуктов. Начало уже заметно: в первой половине января экспорт дизеля в ЕС сократился до 450 тыс. барр./сут. В то же время оптовые цены на бензин внутри РФ снизились до семилетнего минимума, а цены на дизель, имеющие более высокую базу, упали почти на 30% с начала года. Вероятно, нефтяники стараются перенаправить максимально возможные объемы на внутренний рынок, что давит на стоимость топлива внутри РФ. Снижение внутренних цен на нефтепродукты частично компенсируется работой демпферного механизма, но в среднесрочной перспективе коррекция в ценах вместе с вероятным снижением объемов нефтепереработки негативно отразится на всех российских нефтяниках. Больше других пострадают компании, имеющие большую долю переработки в бизнесе: «Лукойл», «Газпром нефть» и «Татнефть». Слабее от переработки зависят «Роснефть» и «Сургутнефтегаз».

Не менее значимым риском для российской нефтянки является повышение налоговой нагрузки. Пока что изменения для нефтяников были умеренными — рост НДПИ и учет дисконта на Urals в формуле выплат по демпферу, по нашим оценкам, снизят EBITDA сектора примерно на 5-8%. Однако если цена Urals (а значит и дефицит бюджета) останется на пониженном уровне, то не исключен дальнейший рост налоговой нагрузки. В частности, СМИ сообщали, что рассматривается привязка Urals к сорту Brent или Dubai с дисконтом $10-15 за баррель для расчета налогов. Учитывая тот факт, что сейчас дисконт к Brent превышает $30 за баррель, подобный шаг существенно увеличил бы НДПИ для отрасли.

Несмотря на все проблемы сектора, за последний год многие акции нефтегазовых компаний смогли опередить широкий рынок. Наиболее сильный перформанс показала «Газпром нефть», которая сильнее всех выигрывала от повышенных выплат по демпферу в I полугодии 2022 года. За счет краткосрочной устойчивости к санкциям лучше сектора также выглядели акции «Татнефти», а привилегированным акциям «Башнефти» опередить рынок позволила в первую очередь крайне низкая база после падения в 2020-2021 гг. При этом наиболее слабую динамику показали обыкновенные акции «Сургутнефтегаза», который так и не решился использовать свою многомиллиардную кубышку, а также акции «Роснефти», прибыль и дивиденды которой находились под влиянием списания активов.

Источник: Reuters

Несмотря на рост санкционного давления и риски, мы позитивно смотрим на акции некоторых российских нефтяников. Среди краткосрочных идей мы выделяем привилегированные акции «Башнефти». В отличие от большинства крупных нефтяников «Башнефть» еще не выплачивала дивиденды на основе повышенных финансовых результатов за I полугодие 2022 года, т.к. политика башкирского нефтяника предполагает выплату дивидендов только один раз в год.

При этом потенциал для привлекательных выплат у «Башнефти» есть. Компания в конце 2021 года начала уверенно восстанавливать добычу после существенной коронавирусной просадки, в 2022 году данный тренд продолжился, если не считать снижения добычи в апреле-мае. Если опираться на данные «Башкортостанстата» (основные добывающие мощности «Башнефти» расположены именно в Башкортостане), то можно сделать вывод, что «Башнефть» в 2022 году нарастила добычу на 20-25% (г/г) относительно крайне низкой базы 2021 года. Учитывая зависимость бюджета Башкортостана от дивидендов нефтяника и устойчивое финансовое состояние компании, мы полагаем, что норма выплат составит 25% прибыли по МСФО, как и предусмотрено дивидендной политикой. По нашим оценкам, в таком сценарии восстановление добычи и повышенные рублевые цены на нефть могут позволить «Башнефти» выплатить 188 руб. на акцию по итогам 2022 года, что соответствует 25,6% доходности на привилегированную акцию — высокое значение по меркам сектора. Однако на фоне снижения рублевых цен на нефть в следующем году размер выплат может снизиться до 96 руб. на акцию (13,1% доходности на «преф»), что ограничивает потенциал роста акций нефтяника.

При этом привлекательнее на данный момент выглядят именно «префы» за счет повышенного по историческим меркам дисконта к обыкновенным акциям. Наша текущая целевая цена по привилегированным акциям «Башнефти» составляет 861 руб., что соответствует апсайду 17,5%.

Источник: данные компании, прогнозы ФГ «Финам»

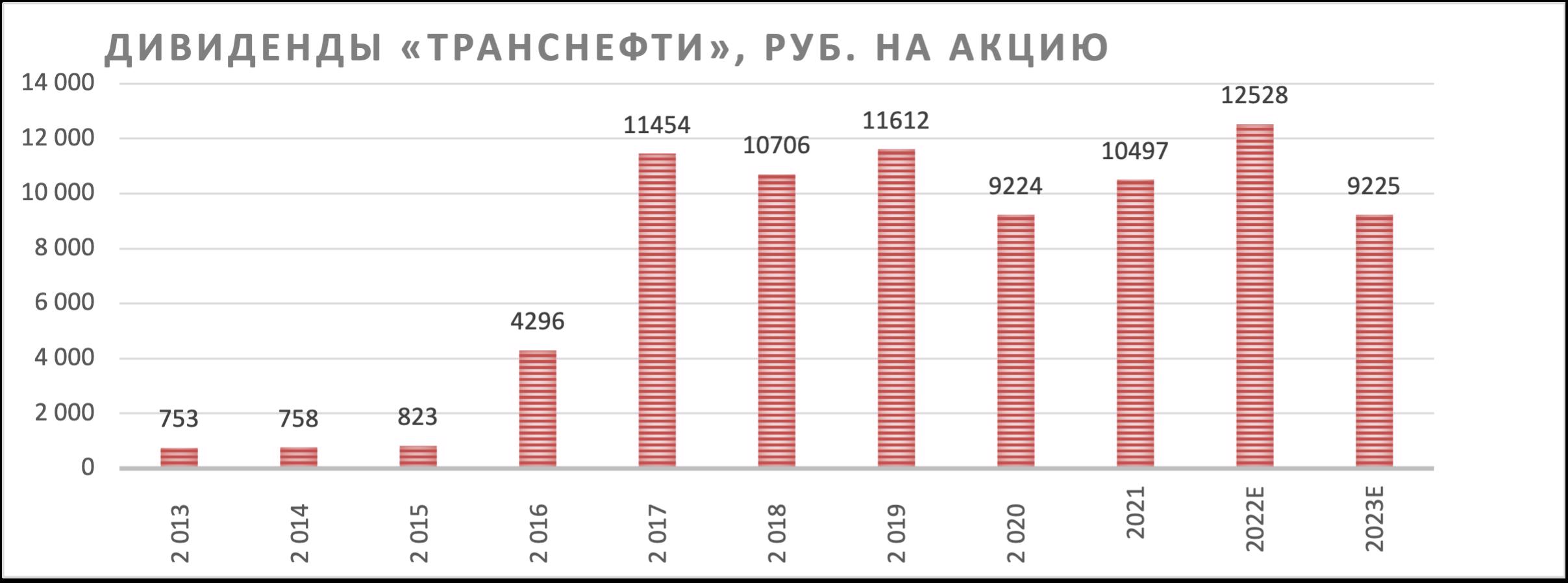

Более консервативной идеей с похожими триггерами роста являются привилегированные акции «Транснефти». Важное преимущество «Транснефти» — ее финансовые результаты не зависят от снизившихся цен на нефть, а определяются только объемом прокачки и тарифами. Пока что российские нефтяники не снижают объем добычи, что позволяет операционным показателям «Транснефти» выглядеть устойчиво.

Учитывая потребность государства в деньгах, мы полагаем, что трубопроводная монополия продолжит выплачивать 50% прибыли по МСФО в виде дивидендов. В таком сценарии мы полагаем, что «Транснефть» выплатит 12 528 руб. дивидендов на акцию по итогам 2022 года, что соответствует 14,4% доходности на «преф». В 2023 году мы ожидаем снижения добычи нефти в РФ на 0,5-1 млн барр./сут., что может оказать давление на финансовые результаты компании и, по нашим оценкам, снизит дивиденд до 9225 руб. на акцию (10,6% доходности на «преф»). При этом отметим, что частично вероятное снижение добычи будет компенсировано индексацией тарифа на 6% с 1 января 2023 года. На фоне неплохой дивидендной доходности и устойчивости бизнеса мы считаем привилегированные акции «Транснефти» привлекательными для покупок. Наша целевая цена по акциям компании составляет 115 171 руб., что соответствует потенциалу роста 32,4%.

Источник: данные компании, прогнозы ФГ «Финам»

На более долгосрочном горизонте мы выделяем акции «Роснефти», у которой есть шансы успешно приспособиться к новой реальности. Уже в III квартале 77% экспортируемой компанией сырой нефти поставлялось на Восток. При этом «Роснефть» является крупнейшим поставщиком в Китай сорта ESPO, дисконт на который составляет всего около $10 за баррель. Полагаем, что достаточно сильный фокус на рынках АТР может помочь компании снизить добычу в 2023 году меньше, чем в среднем по сектору.

В штатном режиме продолжается реализации проекта «Восток Ойл», что, возможно, более важно для долгосрочного кейса «Роснефти». Местоположение проекта позволяет проявлять логистическую гибкость и, в случае необходимости, поставлять нефть как на Запад, так и на Восток, в связи с чем он может быть полностью ориентирован на рынки АТР. Запасы на входящих в «Восток Ойл» месторождениях являются традиционными, что позволяет «Роснефти» обойтись без западных технологий.

Полагаем, что сейчас реализация «Восток Ойла» может стать особенно важной в масштабах государства, т.к. подобная стройка способна смягчить снижение ВВП, поддержать спрос на металлургическую продукцию и заполнить Северный морской путь. Учитывая это, проект, вероятно, будет реализован и сохранит предоставленные ему налоговые льготы, хотя не исключаем, что параметры реализации могут быть изменены. Напомним, что по текущему плану добыча на «Восток Ойле» должна начаться в 2024-2025 гг., а к 2030 году достигнуть значения в 2-2,3 млн барр./сут. На более долгосрочном горизонте в периметр проекта может также войти производство СПГ, хотя пока что без западных технологий реализовать это проблематично.

Кроме того, «Роснефть» планирует придерживаться своей дивидендной политики, предполагающей выплату 50% чистой прибыли по МСФО. По нашим оценкам, дивиденд за II полугодие 2022 года может составить 17,7 руб. (5,3% доходности), а по итогам 2023 года — 37,1 руб. на акцию (11% доходности) — неплохое значение, учитывая сохраняющийся потенциал развития компании. Наша текущая целевая цена по акциям «Роснефти» составляет 391,9 руб., что соответствует апсайду 16,4%.

Американские нефтяники уже отыграли рост цен на нефть

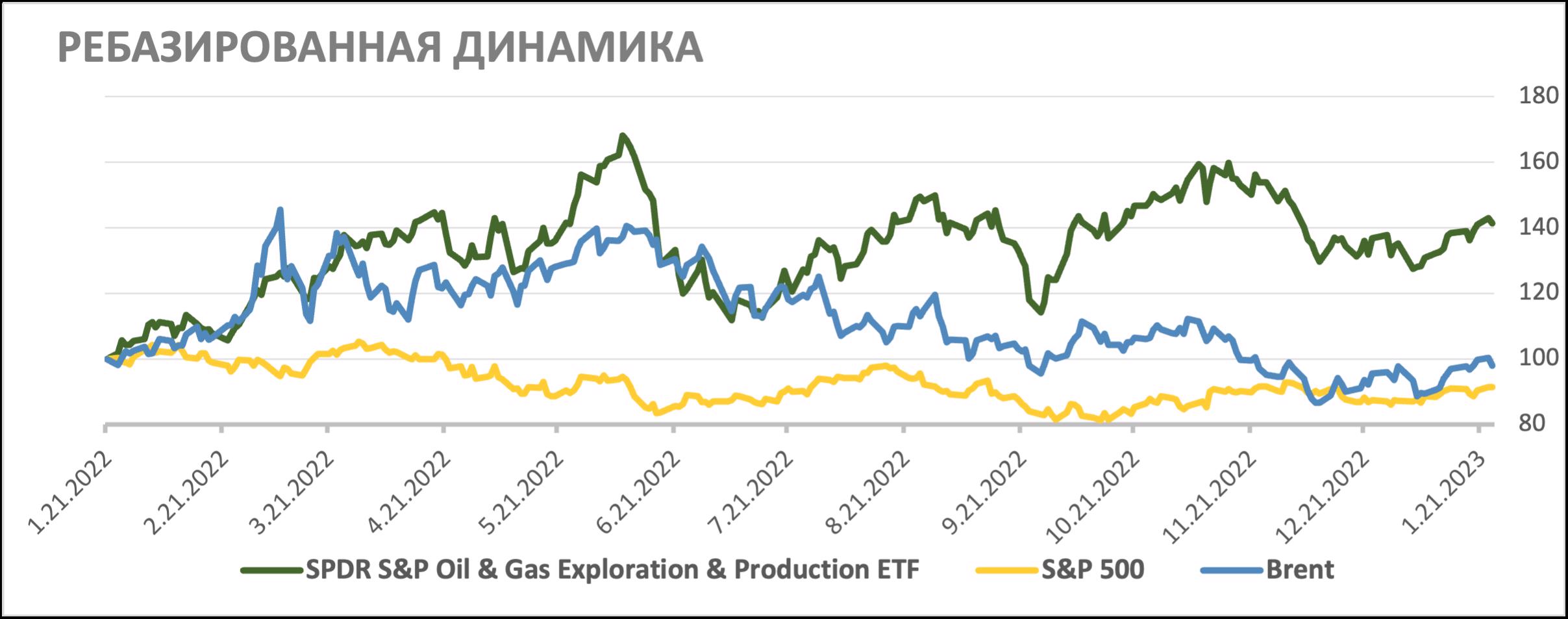

В условиях стабильно повышенных цен на нефть нефтегазовый сектор стал убежищем для инвесторов в США — за последний год нефтегазовый ETF вырос более чем на 40%, в то время как индекс S&P 500 снизился на 9%. При этом в последние месяцы американский нефтегаз проявляет аномальный уровень устойчивости — акции многих компаний торгуются вблизи исторических максимумов, несмотря на заметную коррекцию цен на нефть. Частично это объясняется повышенной маржинальностью нефтепереработки и существенным делевериджем в течение последнего года. Однако на данный момент американские нефтегазовые мейджоры (Exxon Mobil и Chevron) предлагают инвесторам 7-8,5% суммарной доходности дивидендов и байбэка, что, на наш взгляд, является невысоким значением в условиях повышенных цен на нефть. На этом фоне мы сохраняем умеренно негативный взгляд на акции американских нефтяников и рекомендуем покупать их только в случае коррекции.

Источник: Reuters

Китайский нефтегаз — после недавнего ралли апсайд выглядит ограниченным

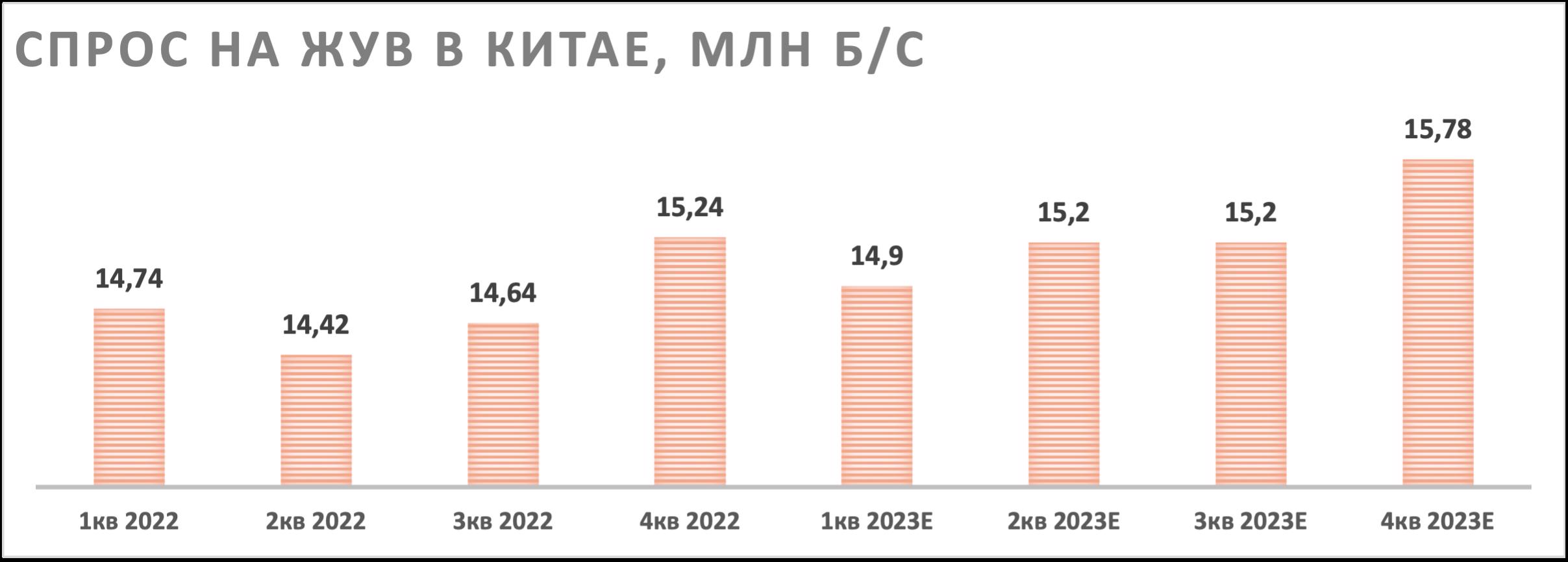

Крупнейшие китайские нефтегазовые компании стали одними из главных бенефициаров снятия коронавирусных ограничений в стране и ожидаемого восстановления спроса на нефть. ОПЕК ожидает, что спрос на ЖУВ в стране нормализуется во II квартале и в среднем в 2023 году вырастет почти на 500 тыс. барр./сут.

Источник: ОПЕК

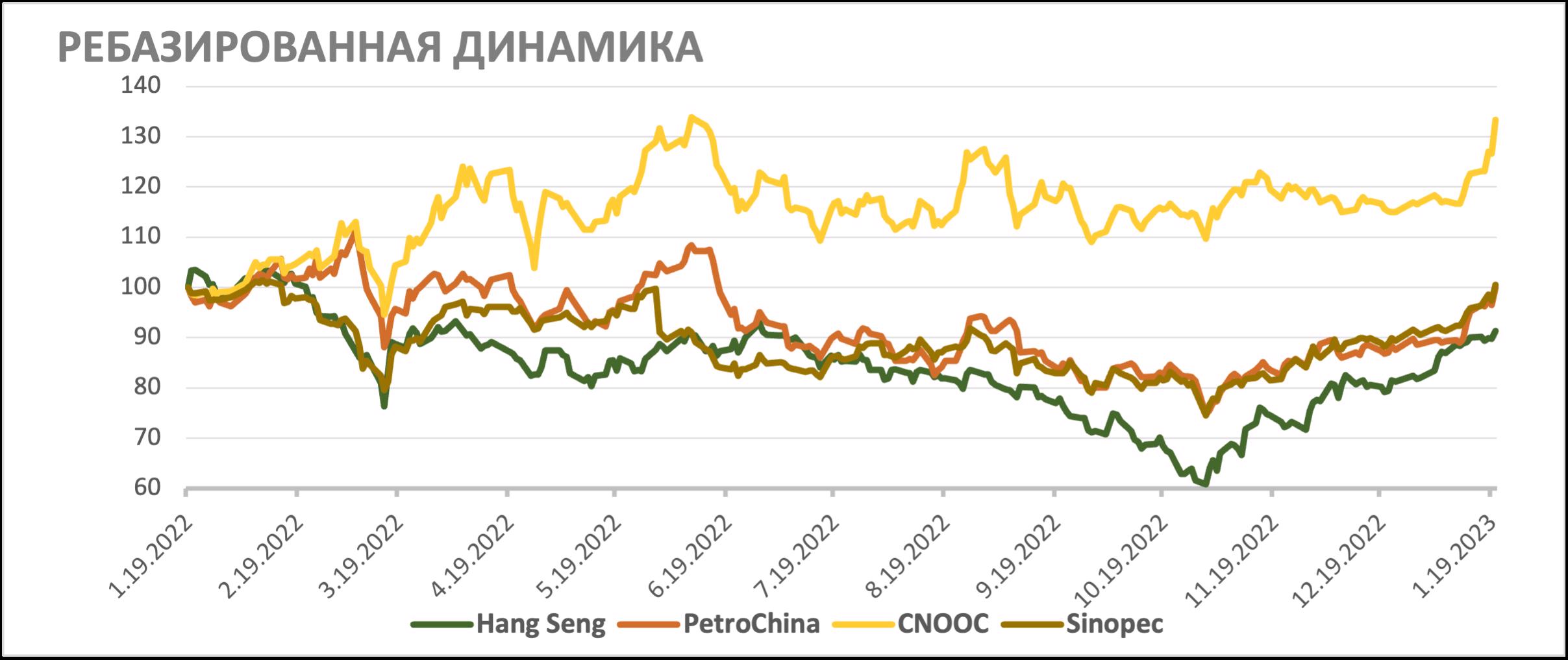

Китайские крупнейшие нефтегазовые компании (в первую очередь это PetroChina и Sinopec) слабее, чем международные нефтегазовые мейджоры, выигрывают от роста цен на нефть. Их бизнес во многом сосредоточен на нефтепереработке и розничной реализации. На этом фоне они особенно чувствительны к спросу на нефть в стране и, как следствие, к коронавирусным ограничениям. При этом мы полагаем, что сейчас позитив от открытия китайской экономики уже во многом отыгран рынком. Акции PetroChina с локальных октябрьских минимумов выросли на 41%, а акции Sinopec — на 38%. После данного ралли акции обеих компаний практически достигли наших целевых цен, и мы полагаем, что их дальнейших потенциал роста уже выглядит ограниченным.

Источник: Reuters

Среди газовых компаний продолжаем позитивно смотреть на «Новатэк»

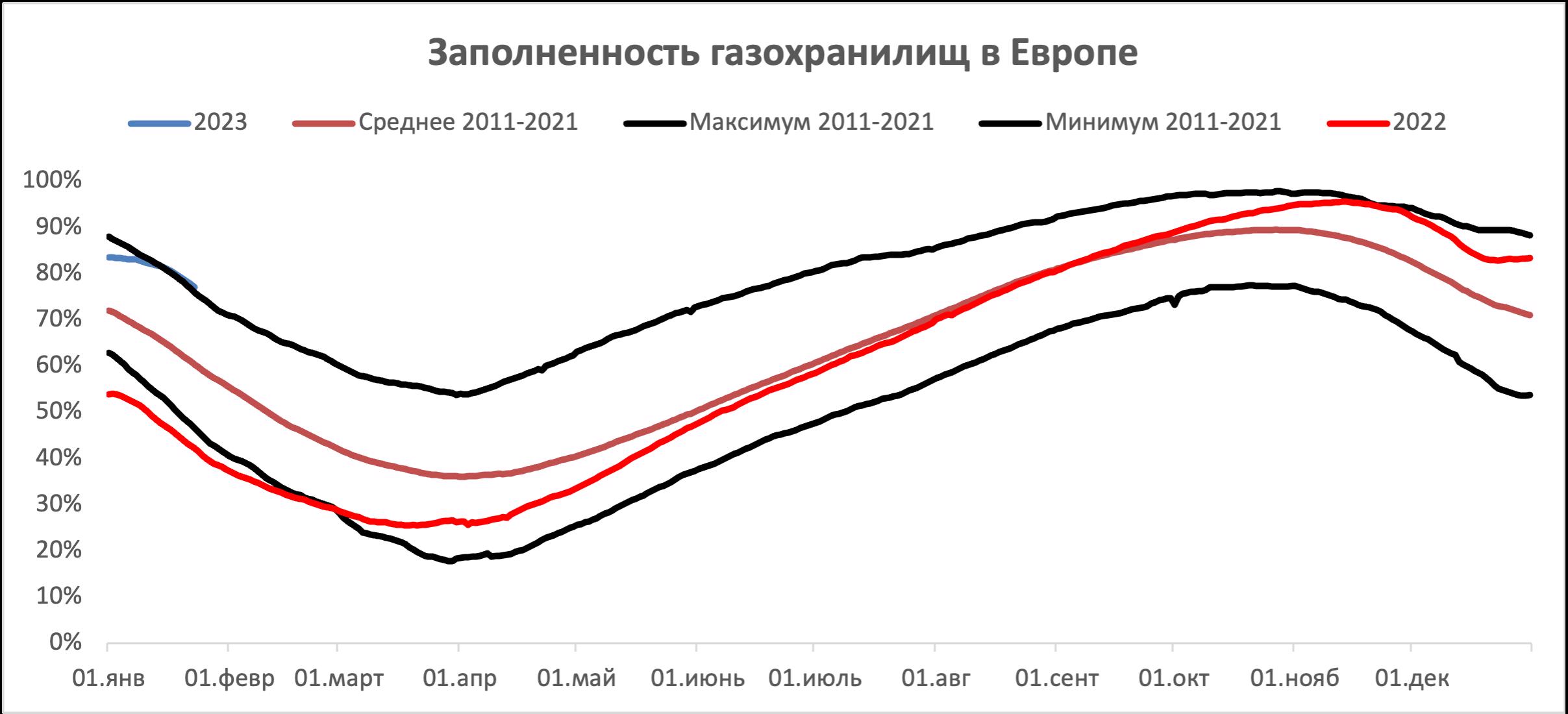

Последние полтора месяца оказались абсолютно аномальными для европейского газового рынка. Теплая погода, стабильно неплохие показатели ветряной генерации и сохраняющийся повышенный объем импорта СПГ привел к тому, что заполненность газохранилищ в ЕС приблизилась к рекордному для текущего времени года показателю.

Источник: GIE

Аномально высокий уровень заполненности газохранилищ гарантирует отсутствие дефицита газа в Европе текущей зимой, а также обеспечивает хорошую базу для создания запасов для следующего отопительного сезона. Данные факторы вместе с сохраняющимся сниженным спросом на газ со стороны европейской промышленности оказали существенное давление на цены, которые снизились до минимумов с августа 2021 года. При этом мы полагаем, что полной нормализации цен на газ в текущем году ожидать не стоит. Поставки «Газпрома», вероятно, останутся на пониженном уровне, а спрос в Китае восстановится, что увеличит конкуренцию на мировом рынке СПГ. На этом фоне считаем вероятным возврат цен на газ выше отметки $800 за тыс. кубометров в ближайшие месяцы, если февраль также не окажется аномально теплым. Однако если раньше консенсус полагал, что в 2023 году стоимость голубого топлива в среднем составит $1000-1500 за тыс. кубометров, то сейчас о подобных прогнозах стоит забыть.

Источник: profinance.ru, investing.com

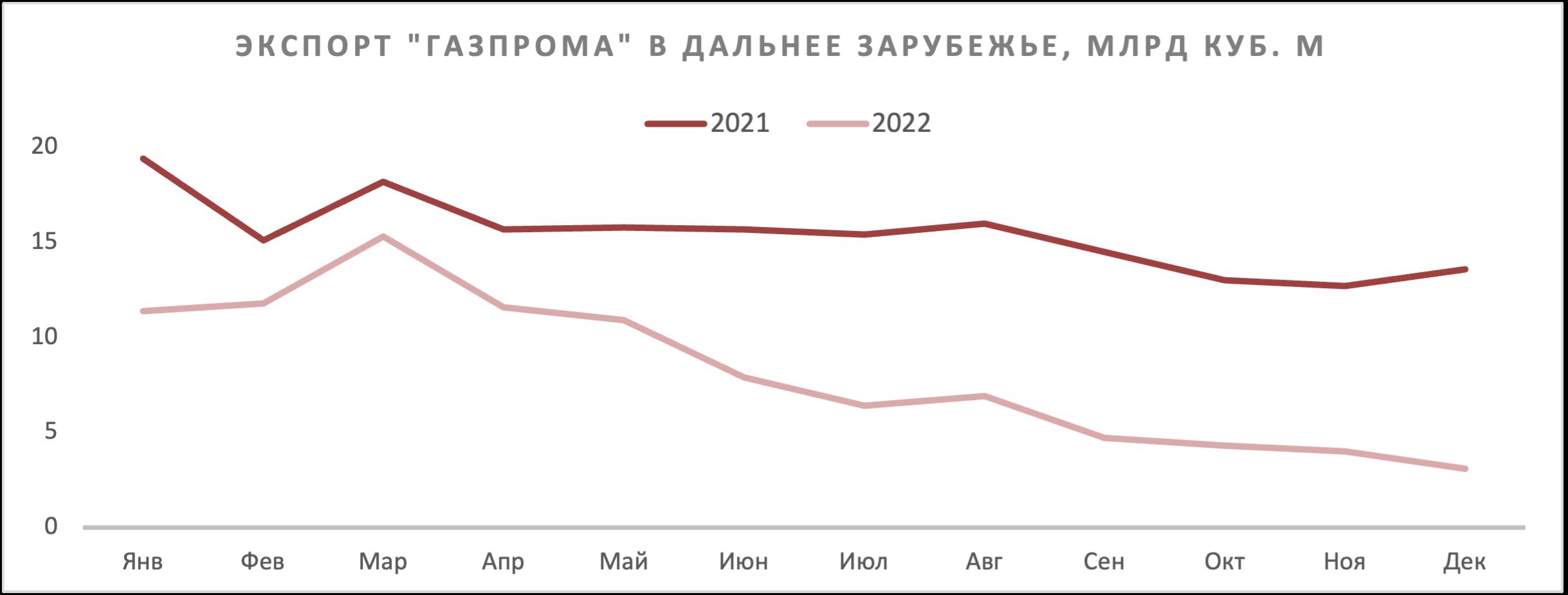

При этом бизнес «Газпрома» стал существенно меньше зависеть от состояния европейского газового рынка, т.к. начиная со старта СВО ключевые маршруты поставок по очереди начали выбывать. «Северный поток — 2» сначала попал под санкции, а затем и вовсе был взорван вместе с «Северным потоком — 1», что окончательно похоронило надежды на восстановление поставок в Германию. Польский участок газопровода «Ямал — Европа» весной попал под российские санкции и не используется, несмотря на техническую возможность. Транзит через Украину основную часть 2022 года работал лишь на 38% от предусмотренных договором объемов, т.к. представители Украины отказываются использовать тот участок газопровода, который они полностью не контролируют. Более того, существует высокая вероятность потери и этих 38%. В результате в нормальном режиме работают лишь «Турецкий» и «Голубой» потоки, а также экспорт в Китай по «Силе Сибири — 1». Из-за этих факторов в IV квартале экспорт «Газпрома» в дальнее зарубежье рухнул почти на 65% относительно достаточно невысокой базы прошлого года.

Источник: «Газпром»

При этом в текущем году надежд на улучшение ситуация мало. Из-за особенностей контрактов «Газпрома» его газ оказался дороже спотовых цен, на фоне чего ежедневный объем транзита через Украину в середине января опустился примерно на 40% относительно показателей конца прошлого года. Это значит, что даже по умеренно оптимистичным оценкам в 2023 году экспорт газового гиганта в дальнее зарубежье составит 75-90 млрд кубометров. Для сравнения, по итогам 2021 года «Газпром» экспортировал в дальнее зарубежье около 185 млрд кубометров. При этом сохраняющиеся объемы поставляются на рынки, где цена реализации ниже, чем в ЕС.

В то же время экспорт на неевропейские рынки растет крайне медленно — в 2023 году ожидается, что поставки в Китай достигнут лишь 22 млрд кубометров. Даже в оптимистичном сценарии экспорт в Поднебесную может достигнуть 100 млрд кубометров (что все равно на треть меньше исторических поставок в ЕС) не раньше начала следующего десятилетия, т. к. для этого необходим запуск «Силы Сибири — 2», строительство которой еще не началось. Кроме Китая, из потенциальных рынков сбыта можно выделить своповые поставки в Иран, Туркменистан и Казахстан, но их возможный масштаб также достаточно невелик. Также рассматривается расширение экспорта в Европу через Турцию, однако идея подобного проекта пока не до конца понятна. ЕС к 2027 году планирует полностью избавиться от зависимости от российского газа, а краткосрочно можно использовать газопровод «Ямал-Европа», транзит через Украину или уцелевшую нитку «СП — 2». На этом фоне окупаемость расширения «Турецкого потока» находится под вопросом.

Иначе говоря, «Газпром» теряет свой наиболее прибыльный рынок значительно быстрее, чем успевает переориентироваться на новые. Также компания страдает от повышения налоговой нагрузки, которая необходима для частичной компенсации дефицита бюджета. Из-за данных факторов в текущем году дивиденды «Газпрома» могут снизиться лишь до 10-15 руб. на акцию, что не является привлекательным уровнем. На наш взгляд, существенный рост капитализации «Газпрома» возможен лишь в случае нормализации отношений РФ и ЕС хотя бы в торговле газом.

Что касается «Новатэка», то его текущий бизнес выглядит достаточно устойчиво и выигрывает от сохраняющихся на повышенном уровне цен на газ. Поставки СПГ, в отличие от трубопроводного экспорта, без проблем можно перенаправить в Китай, который на данный момент является его крупнейшим импортером. При этом «Новатэк» сохраняет (и даже наращивает) объем поставок в ЕС, что связано как с временной переориентацией поставок из Азии, так и с небольшим ростом производства на «Ямал СПГ». Полагаем, что сочетание стабильных поставок и аномально высоких цен на газ позволят «Новатэку» показать сильные результаты в 2023 году. Кроме того, «Новатэк» продолжает придерживаться своей дивидендной политики, что позволит по итогам года выплатить 114,1 руб. на акцию, 45 руб. из которых уже были выплачены в качестве промежуточных дивидендов. Доходность выплат за второе полугодие, по нашим оценкам, может составить 6,8% — неплохое значение для растущей компании.

Источник: «Новатэк», прогнозы ФГ «Финам»

Что более важно, компания продолжает реализацию своих ключевых проектов по росту производства СПГ. Ввод в эксплуатацию первой линии «Арктик СПГ — 2» мощностью 6,6 млн тонн в год планируется в конце 2023 года, что соответствует планам компании. Завершение строительства второй и третьей линии ожидается к 2026 году. Также компания сохраняет планы по реализации проекта «Обский СПГ» мощностью 5 млн тонн в год. В текущем году планируется принять финальное инвестиционное решение по проекту, а реализация, вероятно, будет осуществлена с помощью собственной технологии «Арктический каскад». В такой ситуации полагаем, что сочетание высокой по историческим меркам дивидендной доходности и сохраняющейся вероятности реализации стратегии в сфере СПГ делают акции «Новатэка» привлекательными для покупок. Наша текущая целевая цена по ним составляет 1277,4 руб., что соответствует потенциалу роста 24,9%. При этом отметим, что ключевыми рисками для компании является связанная с санкционным давлением возможность задержки в реализации проектов по производству СПГ и газовозов для них.

Наши текущие идеи по компаниям из сектора

|

Компания |

Рейтинг |

Целевая цена |

АПсайд |

Тикер |

ISIN |

|

Российские акции |

|||||

|

«Транснефть» (АП) |

Покупать |

115 571 руб. |

32% |

TRFNP |

RU0009091573 |

|

«Лукойл» |

Покупать |

5020 руб. |

28% |

LKOH |

RU0009024277 |

|

«Новатэк» |

Покупать |

1277,4 руб. |

25% |

NVTK |

RU000A0DKVS5 |

|

«Башнефть» (АП) |

Покупать |

861 руб. |

18% |

BANEP |

RU0007976965 |

|

«Сургутнефтегаз» (АО) |

Покупать |

25,5 руб. |

17% |

SNGS |

RU0008926258 |

|

«Роснефть» |

Покупать |

391,9 руб. |

16% |

ROSN |

RU000A0J2Q06 |

|

«Башнефть» (АО) |

Покупать |

1090 руб. |

16% |

BANE |

RU0007976957 |

|

«Сургутнефтегаз» (АП) |

Покупать |

31,2 руб. |

15% |

SNGSP |

RU0009029524 |

|

«Татнефть» (АО) |

Держать |

383,2 руб. |

15% |

TATN |

RU0009033591 |

|

«Татнефть» (АП) |

Держать |

359,0 руб. |

10% |

TATNP |

RU0006944147 |

|

«Газпром нефть» |

Держать |

449 руб. |

1% |

SIBN |

RU0009062467 |

|

«Газпром» |

Пересмотр |

N/A |

N/A |

GAZP |

RU0007661625 |

|

Зарубежные акции |

|||||

|

Halliburton |

Покупать |

$ 45,0 |

12% |

HAL |

US4062161017 |

|

BP (ADS) |

Покупать |

$ 38,9 |

10% |

BP |

US0556221044 |

|

Sinopec |

Покупать |

4,3 HKD |

2% |

0386.HK |

CNE1000002Q2 |

|

SPDR S&P Oil & Gas Equipment & Services ETF |

Держать |

$ 85,0 |

-2% |

XES |

US78468R5494 |

|

PetroChina |

Держать |

4,08 HKD |

-2% |

857.HK |

CNE1000003W8 |

|

Chevron |

Держать |

$ 170,6 |

-8% |

CVX |

US1667641005 |

|

ConocoPhillips |

Держать |

$ 111,4 |

-8% |

COP |

US20825C1045 |

|

China Oilfield Services |

Держать |

8,6 HKD |

-9% |

2883.HK |

CNE1000002P4 |

|

Exxon Mobil |

Продавать |

$ 96,2 |

-16% |

XOM |

US30231G1022 |

Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками