В моменте акции "Мать и дитя" выглядят немного перегретыми

«Мать и дитя» – одна из самых стабильных бумаг на российском рынке. Сочетание роста, дивидендов и чистых корпоративных практик привлекает инвесторов. С другой стороны, котировки уже сильно выросли. Не переплачивают ли покупатели по текущим?

В 4 квартале выручка прибавила 38,5% г/г. Красивая цифра сложилась из 2 факторов: сделки M&A с "Экспертом" (доходы региональных клиник сделали на этом x2,3), так и органического роста.

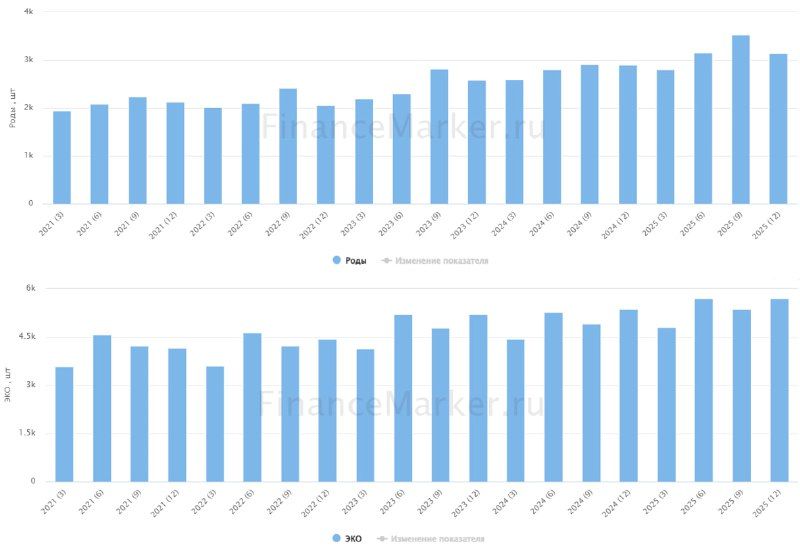

LFL-выручка увеличилась на 15,5% г/г. Часть из этого – повышение цен, но есть и натуральный рост. Число принятых родов: +8,5% г/г, количество ЭКО: +6,6%. Это много, с учетом тренда на падение рождаемости. Но нужно понимать, что клиенты «Мать и дитя» не отражают средний срез по стране. Это люди, готовые платить сотни тысяч и миллионы рублей за весь цикл рождения ребенка.

В 4 квартале была открыта новая клиника в Уфе, родильное отделение в Лапино и куплен объект недвижимости в Москве под будущую клинику. Капитальные затраты продолжаются, в 4 квартале они составили 2,25 млрд руб. – это достаточно много. Сравнимые вложения были за весь 24 год.

Денежная подушка похудела с 3,8 до 2,7 млрд руб. и, скорее всего, будет снижаться дальше, так как капекс растет, а долг компания привлекать не планирует, пока ставка не опустится ниже 14%.

Генеральный директор и главный акционер «Мать и дитя» Марк Курцер подтверждает, что инвестиции в 26 году продолжатся: «Мы с оптимизмом смотрим на 2026 год, в котором продолжим наше развитие: начнем реконструкцию недавно приобретенного здания в Москве под новый многопрофильный госпиталь, продолжим реализацию начатых ранее проектов по строительству медицинских учреждений и будем активно рассматривать все интересные предложения на рынке M&A».

Вырастет ли прибыль вслед за выручкой? Допускаю, что финансовый отчет может в этом плане неприятно удивить, так как «кубышка» похудела, капекс стал больше, а маржинальность новых клиник меньше, чем у основного бизнеса. В долгосрочной перспективе все это сгладится. Но в моменте акции «Мать и дитя» выглядят немного перегретыми относительно ожиданий рынка. Но будем следить за развитием событий.