В котировках UPS сохраняется апсайд на фоне реструктуризации бизнеса

UPS, одна из крупнейших в мире логистических компаний, продемонстрировала умеренно слабый отчет по итогам 1К 2026. Финансовые показатели снизились из-за сокращения объемов поставок для Amazon. Однако компания проводит реструктуризацию и намеренно сокращает поставки в низкомаржинальных сегментах, делая упор на более прибыльные направления — логистику для здравоохранения, малого и среднего бизнеса. Ключевые риски — глобальная рецессия, снижение спроса и рост издержек.

Мы присваиваем рейтинг «Покупать» акциям UPS с целевой ценой $118,44 на ближайшие 12 месяцев, что соответствует апсайду 20%. С пиков 2026 г. котировки уже снизились на 20% на фоне снижения объемов доставки из-за реструктуризации операционной модели бизнеса. Компания имеет потенциал роста за счет этой же реструктуризации, благодаря переориентации на более маржинальные сегменты, а также инвестирования в новые направления.

| UPS | Покупать | ||||

| 12М целевая цена | $118,44 | ||||

| Текущая цена | $98,45 | ||||

| Потенциал | 20% | ||||

| ISIN | US9113121068 | ||||

| Капитализация, млрд $ | 83,7 | ||||

| EV, млрд $ | 102,3 | ||||

| Количество акций, млн | 850 | ||||

| Free float | 86,5% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2024 | 2025 | 2026П | ||

| Выручка | 91 070 | 88 661 | 89 940 | ||

| EBITDA | 12 503 | 12 407 | 12 375 | ||

| Чистая прибыль | 6 615 | 6 086 | 6 038 | ||

| Дивиденд, $ | 6,52 | 6,56 | 6,44 | ||

| Показатели рентабельности | |||||

| Показатель | 2024 | 2025 | 2026П | ||

| Маржа EBITDA | 13,73% | 13,99% | 13,76% | ||

| Чистая маржа | 7,26% | 6,86% | 6,71% | ||

| ROE | 38,88% | 36,95% | 38,23% | ||

| Мультипликаторы | |||||

| Показатель | 2026П | ||||

| EV/EBITDA | 8,3 | ||||

| EV/Sales | 1,1 | ||||

United Parcel Service — одна из крупнейших в мире логистических компаний, предоставляющая услуги по доставке посылок, управлению цепочками поставок и транспортировке грузов. UPS работает более чем в 200 странах, обеспечивая как внутреннюю доставку в США, так и международную логистику. Компания располагает развитой логистической инфраструктурой, включая распределительные центры и склады по всему миру.

Главный драйвер роста — расширение логистики для здравоохранения. В 1К 2026 совокупная выручка от логистики для медицины впервые превысила $3 млрд. В отличие от большинства других отраслей спрос на медицинскую логистику остается более стабильным и слабо зависит от циклов экономики. По данным Market Research Future, мировой рынок логистики в здравоохранении к 2035 году может увеличиться до $260,7 млрд при среднегодовом приросте 5,4%.

Финансовый отчет. В 1К 2026 UPS продемонстрировала снижение выручки на 1,6% г/г, до $21,2 млрд, и EBITDA — до $2,3 млрд (-14% г/г) при марже 10,8% (-1,5 п. п. г/г). Основной драйвер такой динамики — продолжение стратегического отказа от нерентабельных поставок, прежде всего для Amazon, что привело к снижению среднесуточных объемов на 8% г/г в США. При этом рост выручки на единицу отправления (+6,5% г/г) позволил частично компенсировать падение объемов, а структура клиентской базы сместилась в пользу более маржинальных сегментов — малого и среднего бизнеса, B2B и медицины.

Менеджмент UPS сохраняет позитивный взгляд на ближайшие кварталы и подтверждает ориентиры по итогам 2026 года, несмотря на краткосрочное давление на выручку и прибыль. Ожидается, что консолидированная выручка компании по итогам года составит около $89,7 млрд при операционной марже порядка 9,6%.

Одним из ключевых драйверов роста для UPS выступает стратегическое смещение портфеля в пользу премиальных сегментов клиентов — малого и среднего бизнеса и корпоративного сектора. Компания сознательно сокращает долю нерентабельных крупных объемов e-commerce, в том числе связанных с Amazon, и делает ставку на клиентов, которые обеспечивают более высокую выручку на отправление и большую устойчивость бизнеса.

Наша оценка компании определялась на основе мультипликаторов EV/Sales и EV/EBITDA 2026E, исторических форвардных мультипликаторов P/E, EV/EBITDA и EV/Sales и предполагает целевую цену $118,44 и апсайд 20%.

Ключевыми рисками мы видим возможность глобальной рецессии, снижение потребительского спроса и рост затрат.

Описание эмитента

United Parcel Service — одна из крупнейших в мире логистических компаний, предоставляющая услуги по доставке посылок, управлению цепочками поставок и транспортировке грузов. UPS работает более чем в 200 странах, обеспечивая как внутреннюю доставку в США, так и международную логистику. Компания располагает развитой логистической инфраструктурой, включающей распределительные центры и склады по всему миру, что позволяет ей эффективно управлять международными поставками и обеспечивать высокую скорость доставки.

По итогам 2025 года около 67% выручки пришлось на доставку по США, на международную доставку — 21%, а на логистические решения — 12%.

Структура выручки UPS за последние 10 лет, млн $

Драйверы роста

Снижение зависимости от Amazon и фокус на более прибыльных сегментах. Одним из ключевых драйверов роста для UPS выступает стратегическое смещение портфеля в пользу премиальных сегментов клиентов — малого и среднего бизнеса и корпоративного сектора. Компания сознательно сокращает долю нерентабельных крупных объемов e-commerce, в том числе связанных с Amazon, и делает ставку на клиентов, которые обеспечивают более высокую выручку на отправление и большую устойчивость бизнеса.

Также идет процесс ускоренной автоматизации сортировочных центров и цифровизации процессов, что позволяет не только снижать операционные затраты, но и быстро адаптировать услуги под требования рынка. Значительная часть объемов уже обрабатывается в автоматизированных зданиях, где стоимость обработки на треть ниже, а качество и скорость сервиса для клиентов выше. В результате такой политики UPS удается сохранять маржинальность даже при временном снижении общих объемов.

Медицинский сегмент остается одним из ключевых драйверов роста UPS. В 1К 2026 совокупная выручка от логистики для медицины впервые превысила $3 млрд. Компания закрепила лидерство в современных медико-логистических решениях, в том числе для фармацевтики и новых классов препаратов, сделав ставку на скорость, безопасность и надежность доставки. В отличие от большинства других отраслей спрос на медицинскую логистику остается более стабильным и слабо зависит от циклов экономики.

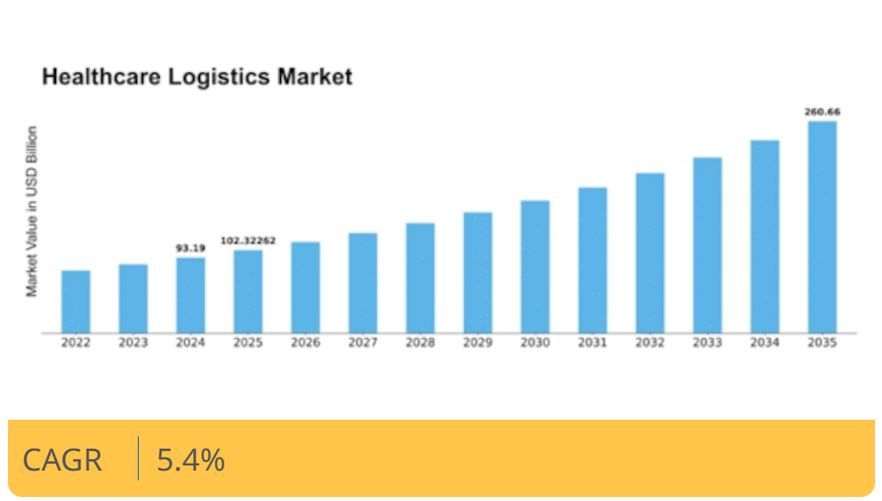

По данным Market Research Future, мировой рынок логистики в здравоохранении к 2035 году может увеличиться до $260,7 млрд при среднегодовом приросте 5,4%. Основные драйверы — рост фармацевтической отрасли, глобализация и развитие электронной коммерции. Многие компании отдают логистику на аутсорсинг, чтобы сосредоточиться на основном бизнесе.

Мировой рынок логистики здравоохранения, прогнозные значения, млрд $

Развитие цифровых и сервисных инноваций. Ключевым элементом здесь выступает программа цифрового доступа DAP, которая открывает для компании доступ к более чем 8 млн малых и средних предприятий по всему миру: второй квартал подряд глобальная выручка DAP превысила $1,2 млрд, что подтверждает высокий спрос на цифровые инструменты интеграции. Параллельно UPS активно развивает высокомаржинальные сервисы, такие как платформа доставки в тот же день Roadie и сервис возвратов Happy Returns. Возвратная сеть компании, включающая уже 10 тыс. пунктов Happy Returns, становится стратегическим преимуществом, поскольку возвратная логистика приносит UPS более высокую маржу, чем обычная доставка.

Риски

Конфликт на Ближнем Востоке. Компания отмечает, что обострение конфликта на Ближнем Востоке стало одной из причин роста цен на топливо, это оказывает определенное повышательное давление на издержки. Компания заявляет, что топливные надбавки позволяют частично компенсировать влияние роста цен, однако сохраняется неопределенность относительно длительности текущей ситуации.

Экономическая ситуация остается нестабильной, и на рынке снижаются ожидания по уменьшению ключевой ставки ФРС в ближайшее время. Жесткая денежно-кредитная политика и высокая стоимость заимствований оказывают давление на покупательную способность населения и корпоративные инвестиции. Это может привести к сокращению деловой и потребительской активности, уменьшению объемов отправлений и дополнительным рискам для выручки логистических компаний.

Изменения порога для беспошлинного ввоза товаров, создают риски для международных перевозок. Если порог снизят или ужесточат регулирование, доставка станет дороже для клиентов, что может сократить спрос на зарубежные интернет-покупки и негативно повлиять на объемы трансграничной логистики UPS.

Задержки с реализацией программ автоматизации и сокращения затрат могут привести к временной потере эффективности и снижению рентабельности.

Финансовые результаты

В 1К 2026 UPS продемонстрировала снижение выручки на 1,6% г/г, до $21,2 млрд, и EBITDA — до $2,3 млрд (-14% г/г), при марже 10,8% (-1,5 п. п. г/г). Основной драйвер такой динамики — продолжение стратегического отказа от нерентабельных поставок, прежде всего для Amazon, что привело к снижению среднесуточных объемов на 8% г/г в США. При этом рост выручки на единицу отправления (+6,5% г/г) позволил частично компенсировать падение объемов, а структура клиентской базы сместилась в пользу более маржинальных сегментов — малого и среднего бизнеса, B2B и медицины. Международный сегмент показал рост выручки на 3,8% г/г, до $4,5 млрд, несмотря на снижение объемов на 6% г/г, благодаря увеличению доли малых и средних клиентов и успешному пересмотру тарифной политики. Сильнее всего по маржинальности вырос сегмент логистических решений: несмотря на уменьшение выручки (–7% г/г), операционная прибыль увеличилась более чем в 2 раза за счет роста медицинских логистических услуг и цифровых решений.

UPS, квартальные и годовые результаты

| Показатель, млн $ | 1К26 | 2К25 | Изм. | 2025 | 2024 | Изм. |

| Выручка | 21 202 | 21 546 | -1,60% | 88 661 | 91 070 | -2,65% |

| EBITDA | 2 307 | 2 675 | -13,76% | 12 407 | 12 503 | -0,77% |

| Маржа EBITDA | 10,88% | 12,42% | -1,5 п. п. | 13,99% | 13,73% | -0,3 п. п. |

| Чистая прибыль | 906 | 1 270 | -28,66% | 6 086 | 6 615 | -8% |

| EPS Diluted, $ | 1,07 | 1,49 | -28,19% | 7,16 | 7,72 | -7% |

| Net Debt | 18 584 | 16 304 | 13,98% | 18 240 | 14 966 | 22% |

| Net Debt / LTM Ebitda | 1,54 | 1,30 | 18,66% | 1,47 | 1,20 | 23% |

Источник: данные компании, Reuters

Давление на маржинальность оказали разовые дополнительные расходы, связанные с переходным периодом: арендой самолетов, запуском новых продуктов и неблагоприятными погодными условиями. Тем не менее уже сейчас активно реализуется программа по снижению издержек и оптимизации процессов, что должно привести к восстановлению операционной рентабельности во втором полугодии.

UPS, годовые и прогнозные результаты, млн $

| Показатель | 2023 | 2024 | 2025 | 2026E | 2027E | 2028E |

| Отчет о прибылях и убытках | ||||||

| Выручка | 90 958 | 91 070 | 88 661 | 89 940 | 93 477 | 95 739 |

| EBITDA | 13 239 | 12 503 | 12 407 | 12 375 | 13 400 | 14 102 |

| Чистая прибыль | 7 554 | 6 615 | 6 086 | 6 038 | 6 744 | 7 023 |

| EPS, $ | 8,78 | 7,72 | 7,16 | 7,10 | 7,99 | 8,43 |

| Финансовые коэффициенты | ||||||

| Маржа EBITDA | 14,56% | 13,73% | 13,99% | 13,76% | 14,33% | 14,73% |

| Чистая маржа | 8,30% | 7,26% | 6,86% | 6,71% | 7,21% | 7,34% |

| ROE | 36,17% | 38,88% | 36,95% | 38,23% | 43,58% | 40,60% |

| Показатели денежного потока, долга и дивидендов | ||||||

| CFO | 10 238 | 10 122 | 8 450 | 8 777 | 10 424 | 10 501 |

| CAPEX | 5 158 | 3 909 | 3 685 | 2 961 | 3 414 | 3 826 |

| FCFF | 5 254 | 6 213 | 4 765 | 5 817 | 7 010 | 6 675 |

| Чистый долг | 16 192 | 14 966 | 18 240 | 21 732 | 21 455 | 22 597 |

| Чистый долг / EBITDA | 1,22 | 1,20 | 1,47 | 1,76 | 1,60 | 1,60 |

| Дивиденды, $ | 6,48 | 6,52 | 6,56 | 6,44 | 6,54 | 6,57 |

Источник: данные компании, Reuters

Менеджмент UPS сохраняет позитивный взгляд на ближайшие кварталы и подтверждает ориентиры по итогам 2026 года, несмотря на краткосрочное давление на выручку и прибыль. Ожидается, что консолидированная выручка компании по итогам года составит около $89,7 млрд при операционной марже порядка 9,6%. Основные драйверы восстановления — снижение временных расходов, завершение процессов оптимизации, дальнейшее укрепление позиций в премиальных сегментах и рост эффективности за счет автоматизации.

Оценка

Мы оценили UPS сравнительным методом. Наша оценка определялась на базе мультипликаторов EV/Sales и EV/EBITDA 2026E и исторических форвардных мультипликаторов P/E, EV/EBITDA и EV/Sales.

| Показатель | EV/EBITDA 2026E | EV/Sales 2026E | ||

| United Parcel Service | 8,3 | 1,1 | ||

| FedEx Corp | 9,2 | 1,1 | ||

| XPO | 18,4 | 3,0 | ||

| J B Hunt Transport Services | 13,7 | 1,8 | ||

| Expeditors International of Washington | 15,6 | 1,6 | ||

| CH Robinson Worldwide | 19,4 | 1,2 | ||

| ZTO Express (Cayman) | 7,1 | 2,1 | ||

| Hub Group | 8,8 | 0,7 | ||

| GXO Logistics | 8,4 | 0,6 | ||

| Медиана по аналогам | 11,4 | 1,4 | ||

| Показатели UPS, млн $ | EBITDA 2026E | Sales 2026E | ||

| UPS, млн $ | 12 375 | 89 940 | ||

| Капитализация по аналогам, млн $ | 122 962 | 109 506 | ||

| Исторические мультипликаторы | P/E FY1 | EV/EBITDA FY1 | EV/Sales FY1 |

| Медиана по историческим значениям (1 год) | 14,1 | 8,4 | 1,1 |

| Прогнозные значения | 6 038 | 12 375 | 89 940 |

| Целевая капитализация по историческим значениям, млн $ | 84 895 | 85 427 | 85 019 |

| Показатель | Значение |

| Целевая капитализация (по аналогам по мультипликаторам), млрд $ | 116,2 |

| Целевая капитализация (по собст. ист. мультипликаторам), млрд $ | 85,1 |

| Комбинированная целевая капитализация, млрд $ | 100,7 |

| Целевая цена, $ | 118,44 |

| Потенциал роста | 20% |

| Количество акций в обращении, млн | 850 |

| Чистый долг (1K 2026), млн $ | 18 584 |

| Доля миноритариев, млн $ | 28 |

Источник: Reuters, расчеты ФГ «Финам»

Целевая цена по аналогам — $136,75 с потенциалом роста 39%. Анализ стоимости по историческим значениям предполагает рост на 2% и цену $100,13. Комбинированная оценка UPS акции составляет $118,44 и предполагает потенциал роста на 20% от текущего уровня, что соответствует рейтингу «Покупать».

Средняя целевая цена акций UPS по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет $110,78 (апсайд — 12,5%), рейтинг акции — 3,53 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell). В том числе оценка целевой цены акций UPS аналитиками TRUIST SECURITIES равна $130 («Покупать»), WELLS FARGO SECURITIES — $110 («Держать»).

Теханализ

В рамках текущей коррекции цена может дойти до уровней поддержки $92 и $83. В случае отскока уровнем сопротивления может стать район $122,5.

Узнайте, как самостоятельно определить и использовать ретесты пробитых уровней поддержек и сопротивлений. Посетите онлайн-курс «Практический трейдинг», старт новой группы каждую среду.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 12.05.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии