В июне напряженная ситуация на рынке ОФЗ сохранится

Доходность ОФЗ в мае резко выросла. Доходность индекса гособлигаций RGBI в мае подскочила до 15,33%, что стало новым максимумом с марта 2022 г., когда на пике доходность индекса составляла 15,1%. Рост доходности ускорился во второй половине мая, когда статистика по инфляции в мае и по темпам роста кредитования в апреле в совокупности с высказываниями представителей ЦБ РФ усилили опасения инвесторов, что 7 июня ключевая ставка будет повышена.

Корпоративные облигации в мае также были под давлением. Доходность индекса корпоративных облигаций превысила 17%. Напомним, что дюрация индекса корпоративных облигаций RUCBCPNS составляет лишь 1,9 лет. Ликвидность торгов корпоративными облигациями существенно уступает ОФЗ.

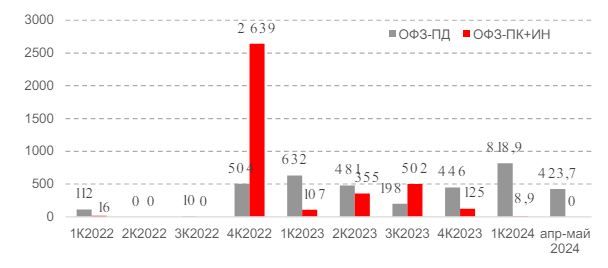

Ожидаем сохранения напряженной ситуации и в июне. Консенсус указывает на то, что большинство аналитиков не ожидает подъема ставки на июньском заседании, в то время как ставки денежного рынка предполагают, что его участники ожидают повышения на 100 б. п., до 17,0%. Мы полагаем, что при любом из вариантов давление на рынок ОФЗ сохранится. Отсутствие явных признаков дезинфляции и ослабления потребительского спроса в совокупности со значительным недовыполнением плана по размещению ОФЗ во 2К24 (Минфин разместил 423,7 млрд руб. по номиналу при квартальном плане 1 трлн руб.) отнюдь не создают предпосылок на восстановления вторичного рынка ОФЗ. Вероятно, неопределенность в отношении дальнейшей динамики ключевой ставки сохранится и после заседания ЦБ, что будет препятствовать восстановлению рынка облигаций.

График 1. Динамика доходности индексов гособлигаций (RGBI) и корп. облигаций (RUCBCPNS), %

График 2. Динамика спреда доходности RUCBCPNS-RGBI, б. п.

Щедрость Минфина в 1К24 обеспечила рост доходности ОФЗ. Политика Минфина по активному размещению двух долгосрочных выпусков ОФЗ-ПД в 1К24 (26244 и 26243) поспособствовала росту доходности ОФЗ со сроками обращения более 5 лет приблизительно на 150 б. п. по итогам 1К24 – с 12,0% на начало года до 13,5% в конце квартала. После относительно спокойного апреля, по итогам мая доходность ОФЗ выросла более чем на 150 б. п., превысив уровень 15%.

План по размещениям на 2 квартал 2024 года не выполнен. В условиях стремительного роста доходности ОФЗ Минфин отменил два последних аукциона. Изначально планировалось разместить во 2К24 ОФЗ объем 1 трлн руб. по номиналу, а по данным на 6 июня совокупный объем размещений составил лишь 424 млрд руб. Комментарии министра финансов Антона Силуанова о нежелании наращивать процентный риск в структуре госдолга рынок воспринял как сигнал, что ОФЗ с плавающей ставкой размещаться не будут – это создает «навес» предложения ОФЗ-ПД от Минфина и выглядит как препятствие для восстановления рынка ОФЗ.

Ситуация на рынке ОФЗ остается неустойчивой. После достижения максимальных уровней доходности в конце мая (15,215,7%), в начале июня напряженность на рынке ОФЗ немного спала – на дальнем участке кривой доходность опустилась до 14,7-14,8%. Однако мы не ожидаем, что рынок ОФЗ перейдет к устойчивому росту до появления явных признаков дезинфляции, а также ослабления потребительского спроса и снижения инфляционных ожиданий.

График 3. Объем размещений ОФЗ, млрд руб.

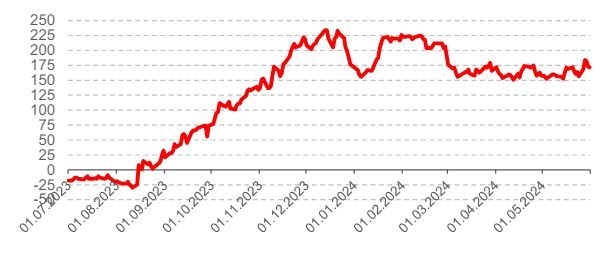

График 4. Изменение доходности ОФЗ за май

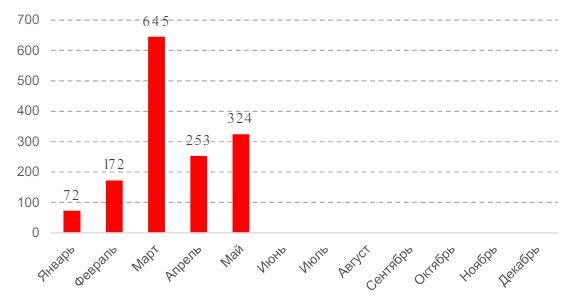

Рынок первичных размещений поддерживают размещения флоутеров. Несмотря на рост доходности ОФЗ в 1К24-2К24, активность на рынке первичных размещений корпоративных облигаций оставалась высокой. Однако, в отличие от Минфина, размещавшего долгосрочные ОФЗ с фиксированным купоном, корпоративные эмитенты преимущественно размещали облигации с плавающим купоном. Тенденцией 2024 г. стало установление высокой частоты выплаты купона – ежеквартально или ежемесячно.

Волатильность объема размещений по-прежнему объясняется крупными разовыми размещениями. Всплеск объема размещений корпоративных облигаций в отдельные месяцы по-прежнему объясняется не конъюнктурой рынка, а крупными размещениями одногодвух эмитентов. Так, в марте 2024 г. размещение облигаций Роснефти и Ростеха обеспечило 60% совокупного объема размещений.

Квазивалютные облигации – тренд мая. На фоне высоких рублевых ставок и в условиях риска дальнейшего повышения ключевой ставки, в мае корпоративные эмитенты переключились на размещения облигаций, номинированных в альтернативных валютах (юанях и долларах). В мае 2024 г. квазивалютные облигации составили 30% от объема размещений. В сегменте корпоративного кредитования наблюдается та же тенденция – спрос на кредиты в альтернативных валютах растет. Мы осторожно предполагаем, что ЦБ может принять меры для дестимулирования банков наращивать кредитование в валюте, т. к. это противоречит стремлению регулятора охладить корпоративное кредитование путем поддержания жесткой ДКП.

График 5. Объем размещений корпоративных облигаций в 2024 г., млрд руб.

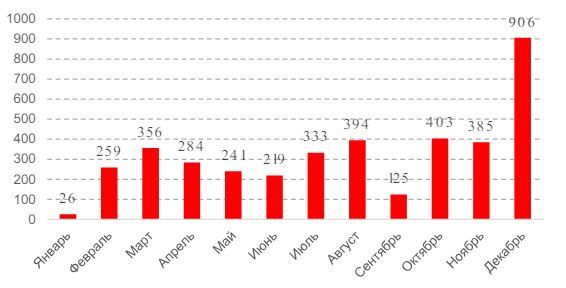

График 6. Объем размещений корпоративных облигаций в 2023 г., млрд руб.

До второй половины мая рынки облигаций и акций двигались разнонаправленно. В отличие от рынка облигаций, который с начала 2024 г. снижался (с начала года по конец мая индекс RGBI TR упал на 7,8%), российский рынок акций, на котором основную роль играют розничные инвесторы, преимущественно рос. Однако во второй половине мая рынок акций резко перешел к коррекции, которая совпала с сильнейшей в этом году коррекцией на рынке облигаций. К текущему моменту индекс Мосбиржи (без учета дивидендов) растерял практически весь рост этого года.

Поведение основных инвесторов имеет большое значение. Рынок облигаций остается преимущественно рынком институциональных инвесторов (их доля в общем объеме торгов составляет 65%), в то время как основными игроками на рынке акций являются розничные инвесторы (доля последних в совокупном объеме торгов превышает 75%). Навес предложения со стороны Минфина в совокупности с ограниченным числом институциональных инвесторов (доля пяти крупнейших участников аукционов по размещению ОФЗ превышает 50%) на данный момент не создают условий для смены тренда на рынке облигаций. В то же время, по данным ЦБ, в апреле наметился переток розничных инвесторов из акций в облигации на фоне роста доходности долговых инструментов. Мы рассчитываем получить больше информации относительно этого тренда из отчета ЦБ «Обзор рисков финансовых рынков» за май, который будет опубликован 11 июня.

График 7. Динамика индексов полной доходности Мосбиржи (MCFTR) и гособлигаций (RGBI TR)

График 8. Динамика индекса Мосбиржи

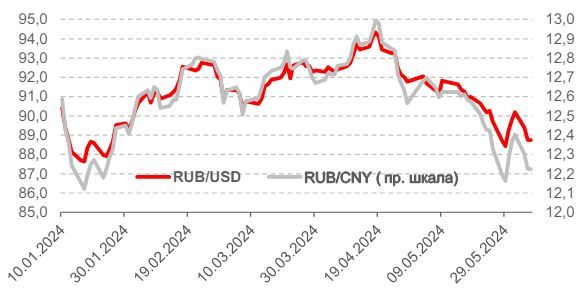

На краткосрочном горизонте риски ослабления рубля выглядят низкими. Укрепление рубля началось во второй половине апреля, он укрепился до отметки менее 90 руб. Майские налоговые выплаты в совокупности с увеличением объема продажи валютной выручки и благоприятная конъюнктура на нефтяном рынке в марте-апреле поддержали курс рубля. Косвенную поддержку оказало и сокращение импорта в связи с наличием сложностей в проведении расчетов. На горизонте ближайших недель риски для усиления давления на рубль выглядят невысокими. Минфин РФ уменьшит объем дневной покупки валюты с 7 июня по 4 июля в 1,5 раза по сравнению с предыдущим периодом (с 8 мая по 6 июня), до 3,7 млрд руб., таким образом, давление на рубль со стороны операций Минфина не увеличится. Укрепление рубля может косвенно ослабить инфляционные ожидания, что позитивно для долгового рынка.

График 9. Динамика курса рубля

График 10. Чистые продажи крупнейших экспортеров и курс USD/RUB

Еженедельная инфляция. Еженедельные данные по инфляции в июне по-прежнему будут иметь большое значение для рынка облигаций. Темпы инфляции в мае (выйдут после заседания ЦБ), по нашему мнению, не окажут значительного влияния на рынок, так как, по сути, уже будут учтены регулятором при принятии решения по ставке 7 июня. Мы ожидаем жестких комментариев от регулятора вне зависимости от того, какое решение по ставке будет принято, и соответственно не ожидаем позитивной динамики на долговом рынке, если ЦБ сохранит ставку на уровне 16,0%.

Темпы роста кредитования. По данным ЦБ, в апреле розничное и корпоративное кредитование продолжало расти. Примечательно, что треть прироста корпоративного кредитования обеспечил сектор недвижимости. Отмена и модификация льготных ипотечных программ способна, по нашему мнению, сдержать прирост как розничного, так и корпоративного кредитования. Если данные за июнь покажут, что рост кредитования замедляется, мы не исключаем осторожного смягчения тона регулятора, что может позитивно повлиять на рынок облигаций.

Поведение Минфина на аукционах. В ходе ПМЭФ министр финансов Антон Силуанов сообщил, что Минфин определится с краткосрочной политикой на рынке ОФЗ после заседания ЦБ 7 июня. Важно, что министр указал на то, что «инфляция сейчас невысокая, во втором полугодии точно будет замедляться», и Минфин будет планировать выход на рынок. Мы считаем политику Минфина ключевым фактором влияния на уровень доходности ОФЗ в настоящий момент. В случае, если финансовое ведомство воздержится от размещений или предложит бумаги с плавающим купоном, давление на долговой рынок может немного ослабнуть.