В истории с "Полиметаллом" больше неопределенности, нежели позитивных факторов

Polymetal - на чемоданах набитых золотом. Главным ньюсмейкером прошлой недели стал Polymetal, который привлек к себе внимание инвесторов после года безыдейной стагнации. Компания выпустила производственный отчет за 2022 год и сделала несколько заявлений. Сегодня хочу во всем разобраться и подбить итоги.

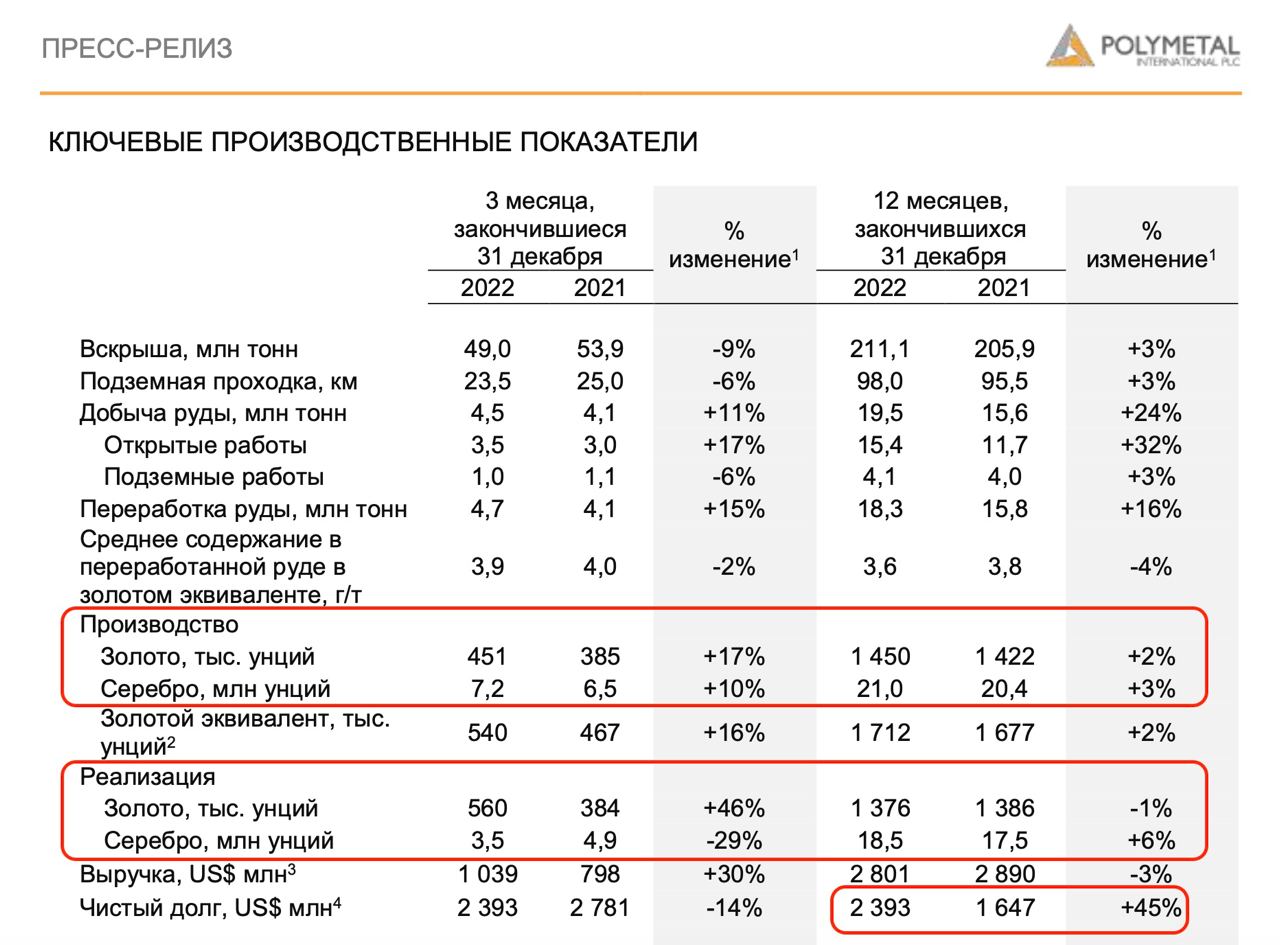

Результаты деятельности в 2022 году. Итак, за отчетный период Polymetal нарастил производство золота на 2% до 1,5 млн унций, серебра на 3% до 21 млн унций. Если упасть на результаты 4 квартала, то картина куда лучше. Прирост производства на 17% и 10% соответственно. Позитивное влияние оказала консолидация результатов Нежданинского месторождения, которое отработало первый полный год.

Реализация золота снизилась за 2022 год на 1% до 1,4 млн унций. В 4 квартале ситуация поменялась в лучшую сторону, плюс 46%, что практически компенсировало потери в следствии эмбарго на российское золото со стороны ЕС. Причина прироста в реализации запасов готовой продукции и концентрата, накопленные ранее в течение года.

А вот чистый долг увеличился на 45% за год до $2,4 млрд. За этим показателем стоит последить. Отличный отчет за 4 квартал оттеняют более умеренные результаты за полный год. Компания умудряется остаться на плаву и реагирует на импульс цен на золото на споте.

Редомициляция. На дне инвестора руководство компании заявило о намерении перерегистрироваться с острова Джерси в Казахстан. Это необходимо для разблокировки возможности совершать дальнейшие корпоративные действия. В целом новость позитивна, хотя редомициляция в РФ была бы куда позитивней.

Разделение активов. Вместе с перерегистрацией в Казахстан, компания анонсировала разделение бизнеса на российский и казахский уже в 2024 году. Причем пока непонятно, с какими активами останемся мы. В теории 32% бизнеса расположено в Казахстане и в случае выделения российских активов, мы с вами теряем, как акционеры, почти 70%, улетая в финансовый хаб "Международный финансовый центр "Астана".

В итоге мы получаем больше неопределенности, нежели позитивных факторов. Отличные результаты 4 квартала могут быть перечеркнуты в 1 квартале текущего года. Долговая нагрузка компании растет, а инфраструктурный риск мы едва ли исключим переездом в Казахстан. Жду подробностей для формирования инвестидеи.

Не является инвестиционной рекомендацией