В декабре 2015 года спрос на валюту вырастет в связи с наступлением очередного срока погашения внешних корпоративных долгов

Кредитная функция ЗВР

Дефицит международного заимствования, а также значительные объемы погашения внешнего корпоративного долга вынудили Центральный Банк России приступить к проведению масштабных операций валютного РЕПО. Таким образом, цепь внутреннего кредитования оказалась замкнутой на золотовалютных резервах страны.

Высокая ставка кредитования в национальной валюте, а также относительно низкие ставки по операциям валютного РЕПО создали цикл, искусственный спрос на рубли в рамках которого со стороны банков и экспортеров стимулировал рубль, и удержал его от дальнейшего обесценивания. В то же самое время, Центральный Банк активно скупал валюту на открытом рынке, тем самым пополняя валютные резервы, которые, в свою очередь, использовались для новых операций валютного РЕПО. Русская версия глобальной игры "продлевай и притворяйся".

В сущности, национальным экономическим субъектам был предложен возобновляемый источник валютной ликвидности. Возобновляемый, однако, не бесконечный. Лимит был установлен на отметке 50 миллиардов долларов, поэтому в июне, когда объемы валютного РЕПО превысили 35 миллиардов долларов, ЦБР приостановил операции годового РЕПО, оставив только краткосрочные аукционы. Учитывая тот факт, что в 4-м квартале наступят очередные сроки погашений по внешним долгам, в совокупности 35,5 миллиардов долларов, и, в частности, почти 22 миллиарда долларов только в декабре 2015; спрос на валюту, вероятно, вырастет, оставляя вопросы к существующему лимиту.

Корреляция восстановлена?

Говоря о рублевых валютных кроссах: несмотря на тот факт, что так называемая премия за геополитику по-прежнему ощущается в курсовой динамике, корреляция рубля с ценами на нефть выглядит восстановленной. Но надолго ли?

Существуют три базовых сценария в той модели, которую я собираюсь предложить далее, основанных на динамике нефтяных цен: нисходящий, боковой и восходящий.

Сценарий 1: Нефтяные цены продолжают падение. Рубль приступит к естественному ослаблению, однако ЦБР, принимая во внимание текущую существенную девальвацию, вероятно, будет действовать в ключе имеющегося опыта. Как говорится в известной русской пословице: "Повторение – мать учения".

Комбинация уже испробованных мер: повышения ключевой ставки вкупе с широкими предложением валютного РЕПО, позволят удержать рубль от чрезмерного ослабления. Это может не нарушить, но сильно ослабить корреляцию между динамикой рубля и нефтяными ценами.

Сценарий 2: Нефтяные цены торгуются в боковом диапазоне. Динамика рубля также нейтральна.

Сценарий 3: Цены на нефть растут. Рубль начнет естественное укрепление. Однако, ни регулятор, сталкивающийся с бюджетным дефицитом, в особенности в регионах, ни экспортеры, выигрывающие за счет сокращения внутренних расходов, будут заинтересованы в укреплении рубля. ЦБР, вероятнее всего, использует возможность для пополнения валютных резервов, покупая доллары и евро на открытом рынке. Это если и не нарушит корреляцию полностью, то сильно понизит дельту.

Зарабатывая на константе

В случае, если наша гипотеза правильна, вышеприведенная формула содержит одну переменную – цены на нефть, и одну константу, или, по крайней мере, меньшую переменную – рубль.

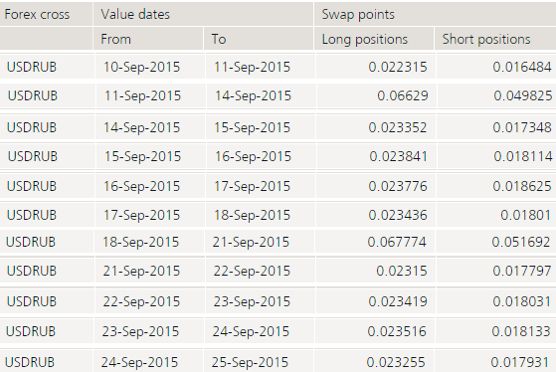

Длинные позиции по рублю против доллара являются предметом положительного ТОМ/НЕКСТ финансирования, в виду значительного дифференциала в соответствующих межбанковских процентных ставках.

Простая калькуляция, согласно приведенной таблице истории своп пунктов, показывает, что короткая позиция в USD/RUB принесла бы нам 26,2 копейки на каждый доллар только за счет свопов, что составляет порядка 9,5% годовых, не принимая во внимание эффект капитализации. Для того, чтобы арбитражировать доход от такого финансирования, нам потребуется хеджирование с помощью отрицательной экспозиции в нефти.

Согласно моим расчетам, текущая средняя дельта между USD/RUB и нефтью марки Brent в течение года с Q4 2014 по Q4 2015 была приблизительно равна 0.7. Учитывая, что мы ожидаем снижение дельты за счет действий регулятора, мы можем предположить использование половины номинального объема от короткой позиции в USD/RUB в качестве отрицательной экспозиции в нефти.

Стратегия в пропорции:

- Продажа 1 контракта LCOF6 на текущих уровнях (49.6);

- Продажа 100к USD/RUB на текущих уровнях (65.6).

Горизонт времени: Экспирация фьючерсного контракта LCOF6 – 16-Дек-2015

Параметры: Мы планируем заработать порядка 1,4 рубля на каждый доллар за счет прибавления положительных своп пунктов к цене открытия позиции, при этом хеджируясь с помощью короткой экспозиции в нефти Brent.

Управление риском и его описание: Главный риск стратегии заключается в финансировании переноса убытка по позиции в USD/RUB, если такой будет, главным образом, если оно будет нивелировать положительный ТОМ/НЕКСТ. Мы закрываем стратегию (позиции), если отношение между LCoc1/USDRUB снизится с текущих 0.723 до 0.5.

График 1. USD/RUB

График 2.