В ближайшие кварталы ожидается восстановление финпоказателей "Мечела" до исторических уровней

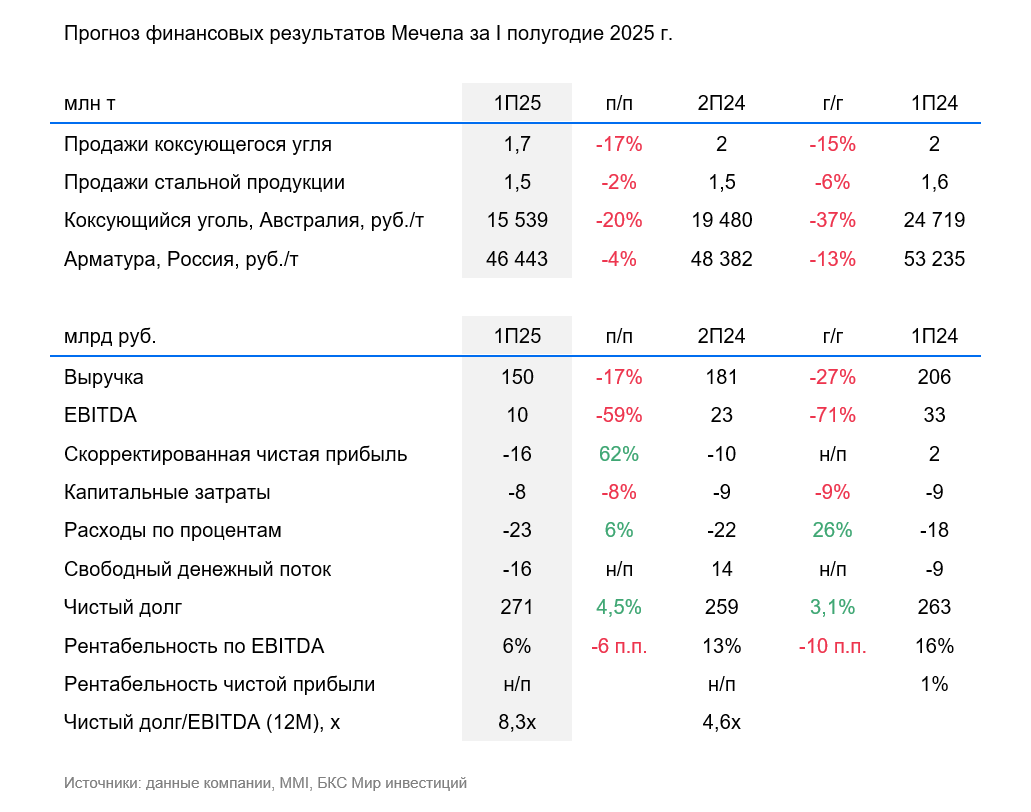

«Мечел» 27–29 августа представит финансовые результаты за I полугодие 2025 г. По нашим расчетам, на фоне падения цен и продаж выручка снизилась в годовом сопоставлении на 27%, EBITDA — на 71%. Прогнозируем также негативный свободный денежный поток. Ниже приведена динамика относительно I полугодия 2024 г. (г/г).

- Выручка, полагаем, сократилась до 150 млрд руб. Ждем, что на показатель давило несколько факторов:️ снижение цен на уголь — на 37%, и сталь — на 13%, ️ падение объемов продаж по обоим направлениям: продажи коксующегося угля в годовом сопоставлении снизились на 15%, стальной продукции — на 6% укрепление рубля на 4%.

- На этом фоне EBITDA упала до 10 млрд руб., рентабельность составила 6%.

- Из-за более низкой EBITDA и роста процентных расходов (+26% г/г) ожидаем свободный денежный поток на уровне -16 млрд руб.

- На фоне более слабого свободного денежного потока чистый долг, по нашим оценкам, вырос относительно II полугодия 2024 г. на 4,5%, до 271 млрд руб. Коэффициент чистый долг/EBITDA составил 8,3х против 4,6х на конец II полугодия 2024 г.

Влияние

Негативная конъюнктура и укрепление рубля оказывают давление на финансовые результаты. В I полугодии на компанию оказывали негативное влияние сразу несколько факторов: падение цен на основную продукцию, укрепление рубля, падение объемов реализации продукции. Полагаем, их сочетание привело к слабым финансовым результатам и росту чистого долга. Ждем некоторого улучшения во II полугодии, прежде всего на фоне ослабления рубля до 95 руб./$ к концу 2025 г.

Оценка

Сохраняем «Негативный» взгляд. На данный момент в спотовых ценах мультипликатор Р/Е компании отрицательный. Учитывая глубину кризиса в угольной и металлургической отрасли, ждем постепенного восстановления финансовых показателей компании до исторических уровней, которое займет несколько кварталов.

Комментарии