В ближайшей перспективе ожидается превышение предложения нефти над спросом

Европа. Вечером вторника Stoxx Europe 600 продолжал консолидироваться неподалеку от многомесячных максимумов. По состоянию на 18:00 мск примерно половина основных секторов индекса была в плюсе, другая — в минусе. Наилучшую динамику показывали энергетика, финансы, и производство товаров длительного пользования. Отставали недвижимость, ИТ и ЖКХ.

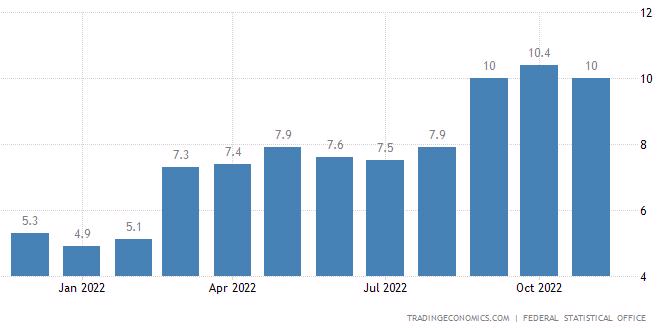

Сегодня рынок акций Европы вновь не нашел поводов для значимых движений в какую-либо сторону, тем не менее Stoxx Europe 600 может закрыть ростом второй месяц подряд впервые с прошлого августа. Из опубликованной сегодня макростатистики можно отметить неожиданное замедление темпов роста инфляции в Германии в ноябре (предварительная оценка) до 10,0% г/г против консенсуса и предыдущего значения на уровне 10,4% г/г.

Дивидендная доходность Stoxx Europe 600 составляет 3,3%. Индекс торгуется с коэффициентом 15,0 к прибыли за прошедший год (P/E) и с коэффициентом 12,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 91,5% компаний индекса торгуются выше своей 50-дневной МА, 72,1% торгуются выше своей 100-дневной МА, 54,5% торгуются выше своей 200-дневной МА.

США. Вечером вторника S&P 500 продолжал колебаться в диапазоне 3900–4000 п., консолидируясь чуть ниже 200-дневной МА. По состоянию на 18:00 мск примерно половина основных секторов индекса была в плюсе, другая — в минусе. Наилучшую динамику показывали энергетика, недвижимость и финансы. Отставали ЖКХ, производство товаров первой необходимости и телекомы.

Техническая картина по S&P 500 остается конструктивной, и индекс выглядит способным возобновить рост после завершения консолидации. Пока же инвесторы ждут публикации данных по рынку труда и инфляции в США за ноябрь, которые мы увидим до решения ФРС по ставкам 14 декабря. На эту неделю намечено выступление главы регулятора Джерома Пауэлла, и накануне этих событий инвесторы могут предпочитать занимать выжидательную позицию.

Вчерашние выступления глав ФРБ Нью-Йорка и Сент-Луиса — Джона Уильямса и Джеймса Булларда соответственно — носили довольно жесткий тон. Оба банкира отметили, что рынок недооценивает риски того, что ФРС может несколько ужесточить свою позицию, а не смягчить ее, как того ждут инвесторы.

Рынок фьючерсов на ставку по федеральным фондам, оценивает вероятности ее повышения на заседании 14 декабря на 50/75 б.п. в 68%/32%, а также учитывает в ценах рост ставки до пикового уровня в 5,00% к маю 2023 года с последующим снижением до 4,47% к январю 2024 года.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,2 к прибыли за прошедший год (P/E) и с коэффициентом 16,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 86,1% компаний индекса торгуются выше своей 50-дневной МА, 68,6% торгуются выше своей 100-дневной МА, 58,6% торгуются выше своей 200-дневной МА.

Нефть и другие сырьевые активы. Вечером вторника цены на нефть продолжали начатый вчера вечером рост. В это воскресенье состоится заседание ОПЕК+, и по традиции в преддверии этого события на рынке начинают появляться спекуляции относительно возможных решений, которые могут быть приняты альянсом.

В частности, сегодня утром нефть заметно подорожала на слухах о том, что ОПЕК+ вновь сократит добычу, чтобы уравновесить рынок в условиях слабеющего спроса. Важно отметить, что заседание ОПЕК+ состоится за 1 день до вступления в силу ограничений ЕС на морской экспорт российской нефти.

Кроме того, главное информагентство Китая Xinhua сообщило о том, что людям с низким уровнем риска необязательно делать ПЦР-тесты, а власти страны пообещали увеличить масштабы вакцинации пожилого населения. Инвесторы восприняли эти новости в качестве сигнала о грядущем послаблении антиковидных ограничений.

Тем не менее кривая фьючерсов на смеси Brent и WTI остается в состоянии контанго на горизонте четырех месяцев, указывая на то, что в ближайшей перспективе ожидается превышение предложения над спросом. Вряд ли подобная внутренняя динамика рынка ускользнет от внимания ОПЕК+, т. к. целью самой первой сделки по ограничению добычи нефти в 2020 году было заявлено приведение рынка в состояние бэквордации. На этом фоне консалтинговая компания FGE полагает, что на встрече 4 декабря ОПЕК+ может согласовать сокращение добычи еще на 2 млн б/с.

Базовые металлы сегодня показали динамику, обратную вчерашней: в первой половине дня они подорожали на фоне обнадеживающих новостей из Китая, а затем отыграли часть роста. Золото и серебро подорожали на фоне некоторого ослабления доллара против валют G10.

Лондонская биржа металлов вчера вечером представила самый подробный на текущий момент отчет о событиях начала марта, когда цены на никель взлетели на 250% чуть больше, чем за сутки, после чего торги металлом были остановлены, а уже заключенные сделки отменены. Из опубликованного площадкой документа следует, что, если бы торги не были остановлены, то объем маржин-коллов (требований о довнесении денежных средств на торговый счет для дальнейшего удержания позиций) мог бы составить $20 млрд, а как минимум семь участников клиринга обанкротились бы.

Из других новостей рынка металлов можно отметить сокращение запасов меди на LME на 6,4% до 71,775 тыс. тонн, что является максимальным значением почти за три недели.