В ближайшем будущем дивидендов "АЛРОСА" ждать не стоит

АЛРОСА выпустила финансовую отчетность по МСФО за I полугодие 2025 г. Ниже приведена динамика показателей по сравнению с I полугодием 2024 г. (г/г):

• Выручка АЛРОСА упала на 25% и составила 134 млрд руб. (отклонение в пределах 1% от наших прогнозов и консенсуса).

• Ввиду этого EBITDA скорректировалась вниз на 42% до 37 млрд руб. — выше нашей оценки на 3%, а также выше консенсуса на 10%. Рентабельность составила 28%.

• Чистая прибыль выросла до 41 млрд руб. против 36 млрд руб. годом ранее.

• Свободный денежный поток вышел из отрицательной зоны и составил 3 млрд. руб., а с учетом продажи дочерних и ассоциированных компаний (прежде всего Catoca) и связанных с продажей денежных потоков — 37,5 млрд руб., на 11% выше наших ожиданий.

• На этом фоне чистый долг составил 61 млрд против 6,3 млрд в I полугодии 2024. Чистый долг/EBITDA — 1,2х (1,4х на конец 2024 г.).

Оценка. АЛРОСА опубликовала смешанную отчетность относительно наших ожиданий. В части EBITDA значение выше нашего прогноза на 3%, но в части скорректированной прибыли — хуже на 44%. Свободный денежный поток стал положительным, но на его величине сказался разовый эффект от продажи компаний.

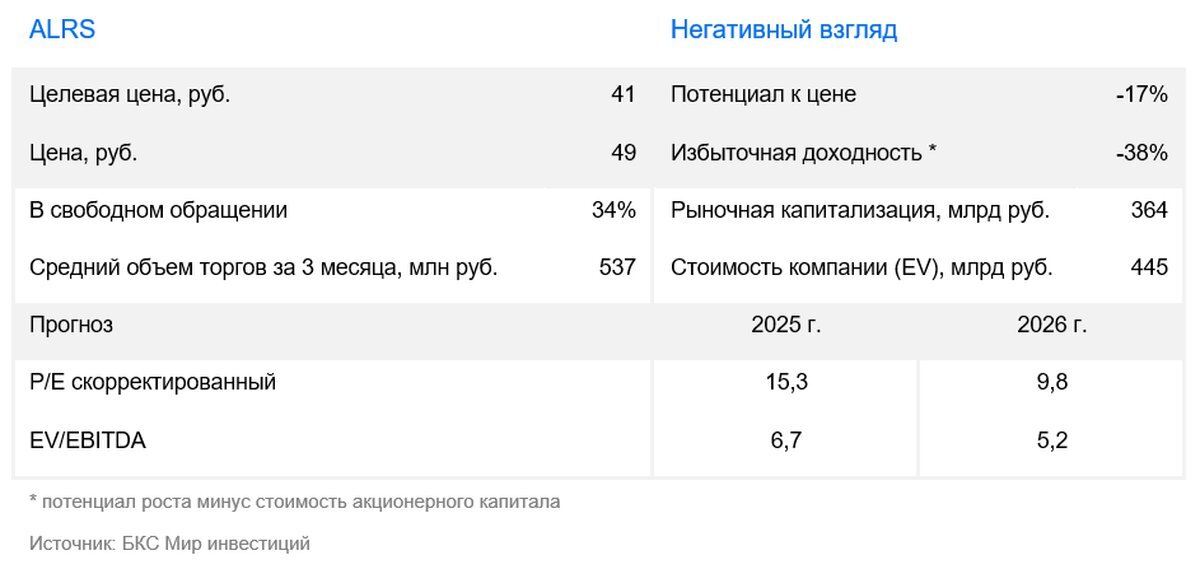

Влияние. Дивидендов не ждем, cохраняем «Негативный» взгляд на акции АЛРОСА. Ввиду сложной внешней конъюнктуры и нестабильного свободного денежного потока мы не ждем дивидендов от компании в ближайшем будущем.

Бумаги алмазодобытчика продолжают торговаться с Р/Е свыше 20х по споту, что более чем втрое выше исторических средних. Ввиду неясных перспектив на рынке алмазов такая оценка выглядит высокой, по нашему мнению. Напомним, у нас «Негативный» взгляд на акции эмитента.