В ближайшее время наиболее интересны будут акции "ЛУКОЙЛа" и "Сбербанка"

Прошедшая торговая неделя на американском фондовом рынке ознаменовалась ростом фондовых индексов. Драйвером такого роста стало опубликование макроэкономической статистики, которую ждали с начала недели: предпочитаемый ФРС основной индекс РСЕ, который увеличился на 0,3% (м/м) и на 2,4% (г/г) соответственно прогнозам.

Что касается прочей макроэкономической статистики, то количество первичных обращений за пособиями по безработице в США неделей ранее составило 215 тыс., это выше усредненных прогнозов на уровне 210 тыс. и предыдущего значения 202 тыс. Доходы физических лиц в январе показали рост на 1% (м/м), что выше усредненных прогнозов на уровне 0,3% (м/м), а расходы физических лиц, согласно ожиданиям, подросли на 0,2% (м/м).

На текущей неделе инвесторам стоит обратить внимание на следующие основные события, которые могут повлиять на волатильность рынков:

6 марта

Статистика по занятости, открытым вакансиям в США, индекс PMI

7 марта

Выступление Дж. Пауэлла

8 марта

Серия статистики по рынку труда

С точки зрения ТА ситуация выглядит следующим образом:

Рынок выглядит уверенно растущим, хотя в текущий момент находится у верхней границы торгового коридора.

Возможна небольшая коррекция, которая, по нашему мнению, будет являться хорошей точкой входа в длинную позицию.

Окончание торговой недели может быть с тестированием новых исторических максимумов 5160–5180.

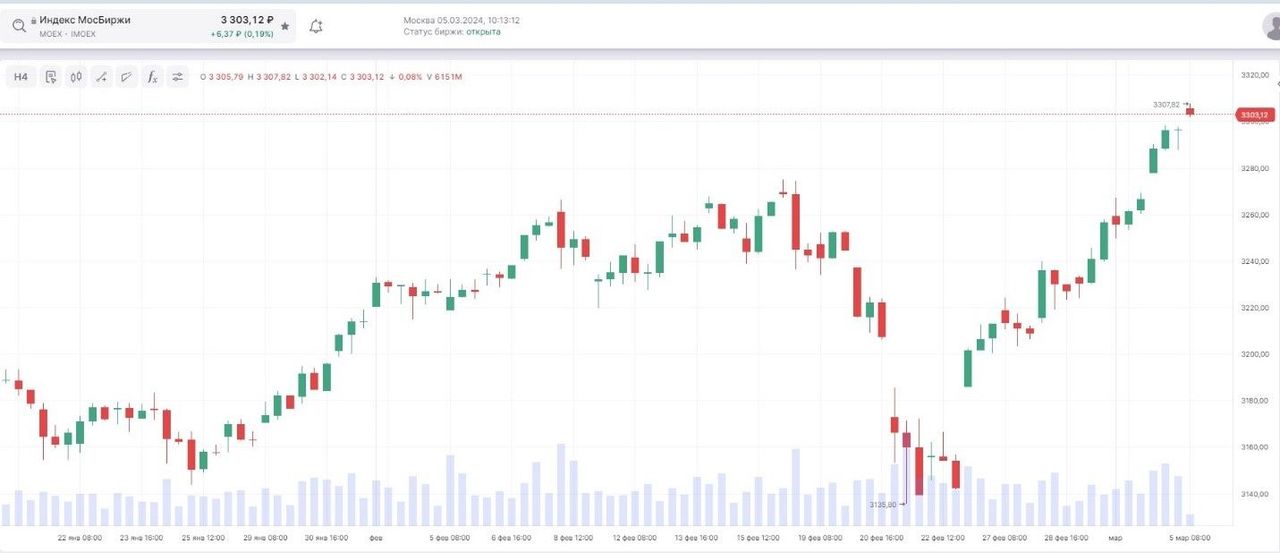

Индекс МосБиржи на прошлой неделе полностью восстановился от просадки предыдущей недели. Послание президента Федеральному Собранию, в котором большое внимание уделялось экономическим вопросам, а также рост цен на энергоресурсы поддержали позитивные рыночные настроения.

Опубликованный на прошлой неделе протокол февральского заседания Банка России подтверждает ожидания о сохранении жесткой денежно-кредитной политики в ближайшей перспективе, что сдерживает позитивные настроения инвесторов в краткосрочном инвестиционном горизонте.

Однако в среднесрочном инвестиционном горизонте основным драйвером роста может стать начало дивидендного сезона — в марте — апреле советы директоров крупнейших компаний определяются с рекомендациями по выплатам. Наиболее интересными будут дивиденды «ЛУКОЙЛа» и Сбербанка. Эти акции есть смысл покупать под дивидендные выплаты.

С тоски зрения ТА ситуация выглядит следующим образом:

Индекс в краткосрочном инвестиционном горизонте смотрится перекупленным, котировки у верхней границы торгового коридора.

Вероятна незначительная коррекция, но к окончанию текущей торговой недели котировки, скорее всего, консолидируются на текущем уровне.

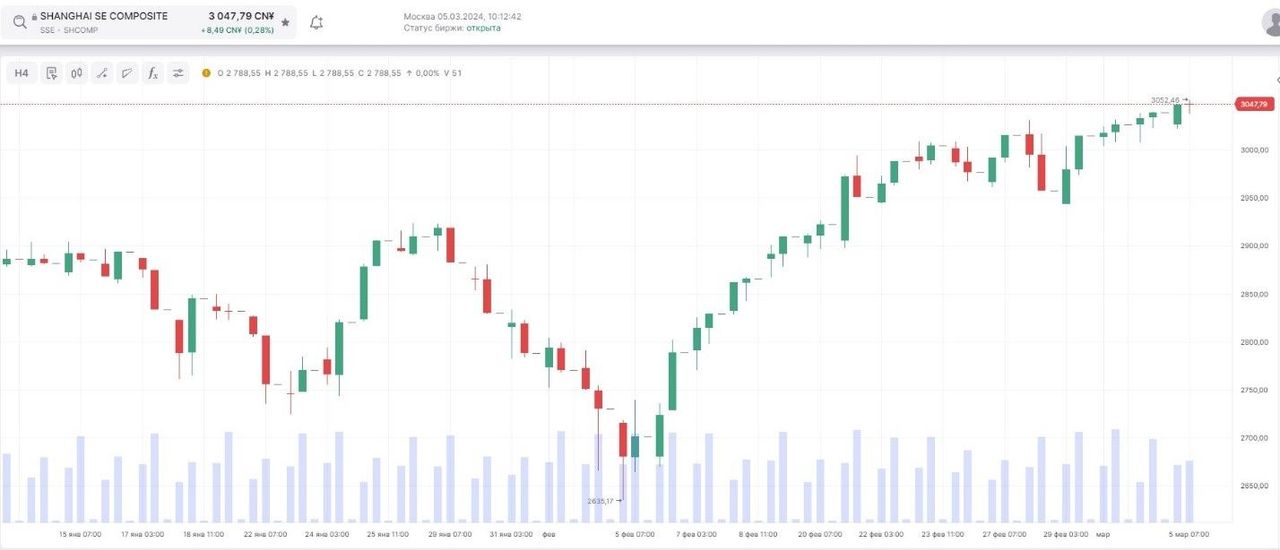

Опубликованная статистика по деловой активности в промышленности КНР оказалась слабой, что возродило надежды на смягчение монетарной политики со стороны китайского регулятора.

Трейдеры восприняли это нейтрально, что не привело к повышению рыночной волатильности.

7 марта ожидается статистика по экспорту и импорту, которая может задать дальнейший вектор движения рынка.

С точки зрения ТА ситуация выглядит следующим образом:

Наиболее вероятный сценарий дальнейшего развития событий, по нашему мнению, — это продолжение умеренного роста индекса.

До окончания текущей торговой недели он может достигнуть уровня 3080–3100.