В базовом сценарии масштаб подъема ключевой ставки ЦБ РФ не видится значительным

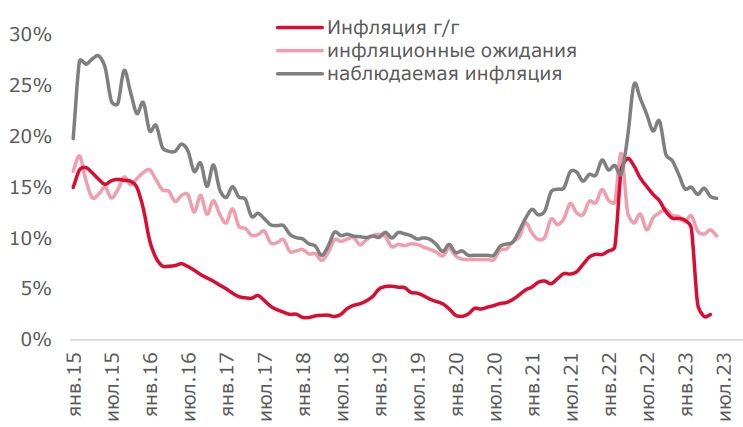

За счет эффекта базы годовой показатель инфляции в России к концу мая составлял около 2,5%. Все летние месяцы 2022 года мы наблюдали дефляцию, что отчасти объяснялось сезонностью, но в гораздо большей степени было следствием постепенного восстановления логистики после мартовского шока и укреплением курса рубля. В ближайшие месяцы эффект базы будет играть уже в сторону роста годового показателя инфляции. Апрельский прогноз Банка России предполагал, что на конец этого года инфляция будет находиться в диапазоне 4,5-6,5% - наши ожидания пока соответствуют середине этого диапазона.

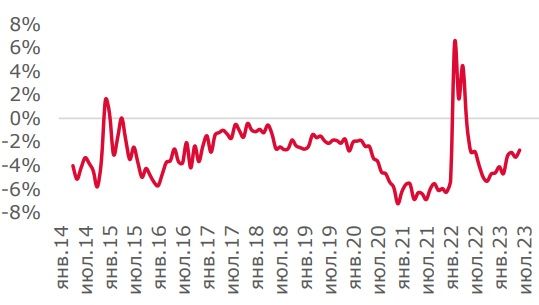

Если посмотреть на уровень инфляционных ожиданий, то к середине этого года показатель опустился до 10,2%, что является минимальными уровнями с марта 2021 года. Однако, во-первых, ЦБ продолжает интерпретировать эти уровни как «повышенные», а, во-вторых, отдельного внимания в опросе Банка России и ФОМа заслуживают другие данные – рост доли опрошенных, считающих, что в настоящее время лучше покупать дорогостоящие товары, чем сберегать.

Инфляция и инфляционные ожидания в РФ

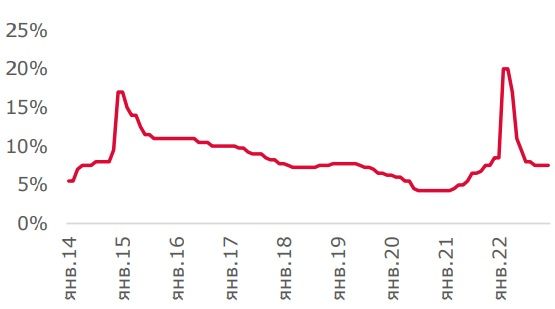

С сентября прошлого года Банк России держит ключевую ставку неизменной на уровне в 7,5%, однако за этот период его риторика приобретала все более жесткий характер. На последнем к текущему моменту заседанию в июне Банк России отмечал, что «в условиях постепенного увеличения текущего инфляционного давления допускает возможность повышения ключевой ставки на ближайших заседаниях для стабилизации инфляции вблизи 4% в 2024 году и далее». Риторика Банка России, на наш взгляд, увеличивает вероятность умеренного поднятия ключевой ставки во втором полугодии, но в базовом сценарии масштаб этого подъема не видится значительным.

Ключевая ставка Банка России

Разница между ключевой ставкой и инфляционными ожиданиями

На рынке госдолга по итогам первого полугодия вся кривая ОФЗ сдвинулась вверх. Доходности на коротком конце кривой выросли за счет роста ожиданий подъема ключевой ставки, тогда как доходности на длинном конце растут во многом за счет фактора увеличенного объема предложения длинных бумаг на аукционах Минфина.

Изменение кривой ОФЗ

С конца прошлого года наклон кривой ОФЗ остается крайне высоким – разница в доходности десятилетних и однолетних бумаг примерно в 300 пунктов близка к рекордным значениям. Это, с нашей точки зрения, делает длинный конец кривой относительно защищенным от умеренного роста ключевой ставки, однако риски навеса предложения за счет увеличенных объемов на аукционах Минфина пока сохраняются (эти риски могут уменьшиться в случае изменения подхода Минфина на аукционах: акценту на размещении бумаг на коротком/среднем участке кривой ОФЗ и флоатеров). С точки зрения сантимента в отношении длинных бондов большое значение может иметь публикация осенью параметров бюджета на 2024-2026 гг.