В акциях МосБиржи сохраняется неплохой апсайд

Из-за падения процентных доходов и увеличения операционных расходов выручка и чистая прибыль МосБиржи заметно снизились в прошлом году по сравнению с рекордными показателями 2024 г. Однако мы рассматриваем последние финансовые результаты как нормализацию после высокой базы прошлых лет и рассчитываем на постепенное улучшение финпоказателей компании в среднесрочной перспективе. Учитывая сохраняющийся существенный дисконт акций Мосбиржи по мультипликаторам по отношению к аналогам EM, а также неплохую дивдоходность, мы считаем данные бумаги интересными для долгосрочных вложений.

| MOEX.MM | Покупать | ||||

| 12М целевая цена, руб. | 231,0 | ||||

| Текущая цена, руб. | 172,1 | ||||

| Потенциал роста | 34,3% | ||||

| ISIN | RU000A0JR4A1 | ||||

| Капитализация, млрд руб. | 391,7 | ||||

| Количество акций, млн | 2 276,4 | ||||

| Free float | 59% | ||||

| Финансовые показатели, млрд руб. | |||||

| Показатель | 2024 | 2025 | 2026П | ||

| Выручка | 145,1 | 129,0 | 141,2 | ||

| Скорр. EBITDA | 104,3 | 84,9 | 89,6 | ||

| Скорр. чистая прибыль | 80,1 | 57,7 | 59,5 | ||

| DPS, руб. | 26,1 | 19,6 | 19,9 | ||

| Показатели рентабельности | |||||

| Показатель | 2024 | 2025 | 2026П | ||

| Маржа EBITDA | 71,9% | 65,8% | 63,5% | ||

| Чистая маржа | 55,2% | 44,7% | 42,2% | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| P/B | 1,46 | 1,33 | |||

| P/E | 6,19 | 6,46 | |||

| DY | 15,17% | 11,37% | |||

Мы присваиваем рейтинг «Покупать» акциям Мосбиржи с целевой ценой 231,0 руб. на горизонте 12 месяцев, что предполагает потенциал роста на 34,3%. Наша оценка справедливой стоимости данных бумаг основана на сравнении с аналогами по коэффициентам P/B и P/E NTM, с использованием 25%-го странового дисконта, а также на анализе собственных исторических мультипликаторов компании.

Московская биржа — крупнейшая биржевая площадка России, которая проводит торги акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами, обеспечивает клиринг и расчетно-депозитарное обслуживание.

Несмотря на заметный рост операционных показателей, финансовые результаты Мосбиржи в прошлом году выглядели довольно слабо, поскольку уверенный рост комиссионных доходов был нивелирован падением процентных доходов из-за сокращения клиентских остатков и снижения процентных ставок в экономике, а также увеличением операционных расходов. По итогам 2025 г. скорректированная чистая прибыль Мосбиржи просела на 28%, до 57,7 млрд руб., при ослаблении выручки на 11,1%, до 129 млрд руб. В то же время мы рассматриваем последние финансовые результаты как нормализацию после высокой базы прошлых лет и рассчитываем на постепенное улучшение финпоказателей Мосбиржи в среднесрочной перспективе. Кроме того, текущая структура выручки, в которой превалируют комиссионные доходы (с долей 61% в 2025 г.), выглядит более устойчивой и сбалансированной.

Преимуществом Мосбиржи является сильный дивидендный профиль. В начале апреля Наблюдательный совет Мосбиржи рекомендовал выплатить дивиденды за 2025 г. в размере 19,57 руб. на акцию, а всего на выплаты будет направлено 75% прошлогодней прибыли. Ожидаемая дивидендная доходность составляет достаточно высокие для отечественного рынка 11,4%.

Мы сохраняем умеренно позитивный взгляд на перспективы бизнеса Мосбиржи. Дальнейшее снижение ключевой ставки в стране окажет дополнительное давление на чистый процентный доход компании, однако можно будет ожидать и улучшения ситуации на фондовом рынке, формирования тенденции перетока средств розничных инвесторов с банковских депозитов на биржу, активизации IPO отечественных эмитентов. Это положительно скажется на активности торгов и комиссионных доходах Мосбиржи. А долгосрочными факторами поддержки финпоказателей Мосбиржи должны стать дальнейшее восстановление российской экономики и развитие отечественного фондового рынка, что будет способствовать повышению интереса населения к инвестициям, расширение списка доступных для торговли инструментов, в том числе за счет ESG- и ЦФА-продуктов, развитие портала «Финуслуги».

Основные риски связаны с по-прежнему сложной экономической ситуацией в РФ и высокой геополитической напряженностью, что может сдерживать дальнейшее восстановление фондового рынка, продолжением усиления санкционного давления на экономику страны в целом и финансовый сектор в частности, например в случае отсутствия прогресса в переговорах по Украине.

Описание эмитента

Московская биржа — крупнейшая биржевая площадка России, которая проводит торги акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами, а также обеспечивает клиринг и расчетно-депозитарное обслуживание. По состоянию на конец марта 2026 г. число физлиц, имеющих брокерские счета на Мосбирже, достигло 41 млн, увеличившись на 0,9 млн с начала года. В сумме ими открыто 78,3 млн счетов. Число активных розничных инвесторов, совершающих сделки на Мосбирже, в этом году составляет в среднем около 3,1 млн в месяц.

Капитализация Мосбиржи равна 391,7 млрд руб., основные акционеры — Банк России (11,7%), Сбер (10%), ВЭБ.РФ (8,4%), ЕБРР (5,3%), State Street Bank & Trust Company (5,3%). Доля акций, находящихся в свободном обращении (free float), составляет 59% и является одной из самых высоких для российских публичных компаний.

Операционная выручка Мосбиржи складывается в основном за счет комиссий от участников торгов (зависят от объема торгов, суммы сделок и размера комиссионного вознаграждения) и инвестирования остатков денежных средств клиентов, которые компания размещает преимущественно на низкорискованных депозитах. Кроме того, Мосбиржа предлагает значительный объем информационных услуг (подписка на биржевую информацию) и технологические решения, а также в последние годы активно развивает маркетплейс личных финансов «Финуслуги». Пользователи маркетплейса могут открыть банковский депозит, приобрести страховой полис, взять потребительский кредит, пройти бесплатный онлайн-курс начинающего инвестора и т. п. При этом компания планирует далее расширять спектр услуг «Финуслуг» за счет прочих кредитных, страховых и инвестиционных продуктов.

Перспективы и риски

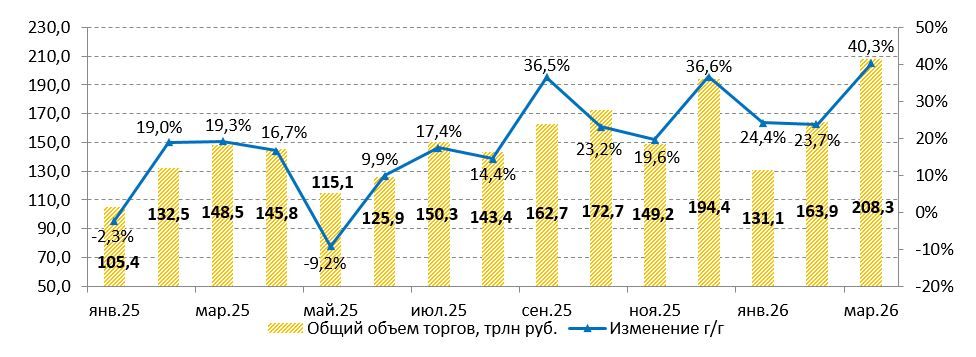

- Преимуществом Мосбиржи является высокая диверсификация по доступным для торговли финансовым инструментам и предоставляемым услугам, что делает компанию менее чувствительной к ухудшению конъюнктуры в каком-то одном сегменте финансового рынка. Кроме того, бизнес Мосбиржи обладает определенными «защитными» свойствами, поскольку экономические и рыночные потрясения, как правило, сопровождаются ростом торговых оборотов, что, в свою очередь, положительно отражается на комиссионных доходах. Благодаря этому, а также увеличению числа и активности розничных инвесторов, росту количества финансовых инструментов и расширению времени торгов Мосбиржа в последние годы демонстрирует весьма уверенные операционные показатели. Так, в 2025 г. общий объем торгов на площадках компании вырос на 17,2%, до 1 746 трлн руб., а в январе — марте 2026 г. показатель подскочил еще на 30,3% г/г, до 503,4 трлн руб.

Динамика общего объема торгов на Мосбирже

- Несмотря на сильные операционные показатели, финансовые результаты Мосбиржи в прошлом году выглядели довольно слабо, поскольку заметный рост комиссионных доходов нивелировался существенной просадкой процентных доходов из-за сокращения клиентских остатков и снижения процентных ставок в экономике. На таком фоне общая выручка и показатели прибыли снизились двухзначными темпами по итогам 2025 г. В целом мы рассматриваем последние финансовые результаты как нормализацию после высокой базы прошлых лет и рассчитываем на постепенное улучшение финпоказателей Мосбиржи в среднесрочной перспективе. Кроме того, текущая структура выручки, в которой превалируют комиссионные доходы (с долей 61% в 2025 г., выглядит более устойчивой и сбалансированной.

- Дивидендная политика Мосбиржи предполагает направление на выплаты всего свободного денежного потока с учетом необходимых инвестиций и требований по капиталу компаний Группы. Минимальный уровень — 50% от чистой прибыли по МСФО. В начале апреля Наблюдательный совет Мосбиржи рекомендовал выплатить дивиденды за 2025 г. в размере 19,57 руб. на акцию, что соответствует 75% прошлогодней прибыли. Ожидаемая дивидендная доходность составляет достаточно высокие для отечественного рынка 11,4%.

- Мы сохраняем умеренно позитивный взгляд на перспективы бизнеса Мосбиржи. Дальнейшее снижение ключевой ставки в стране окажет дополнительное давление на чистый процентный доход компании, однако можно будет ожидать улучшения ситуации и на фондовом рынке, формирования тенденции перетока средств розничных инвесторов с банковских депозитов на биржу, активизации IPO отечественных эмитентов. Это положительно скажется на активности торгов и комиссионных доходах Мосбиржи.

- Долгосрочными факторами поддержки финпоказателей Мосбиржи должны стать продолжение восстановления российской экономики и развитие отечественного фондового рынка, который по соотношению капитализации к ВВП все еще существенно отстает от рынков ведущих развитых и развивающихся стран. Отметим, что ранее президент РФ Владимир Путин поставил амбициозную цель поднять данный показатель до 66% ВВП к 2030 г. (с текущих менее 30% ВВП), в связи с чем следует ожидать новых правительственных мер, направленных на повышение интереса частных инвесторов к фондовому рынку и стимулирование компаний, в том числе с госучастием, к выходу на биржу. И Мосбиржа, будучи ведущей торговой площадкой страны, должна стать основным бенефициаром этих инициатив. Со своей стороны, Мосбиржа продолжит инвестировать в финансовую инфраструктуру с целью повышения ее устойчивости и удобства для клиентов, будет и далее расширять список торговых инструментов, в том числе за счет ESG- и ЦФА-продуктов, развивать портал «Финуслуги».

- Основные риски связаны с по-прежнему сложной экономической ситуацией в РФ и высокой геополитической напряженностью, что может сдерживать дальнейшее восстановление фондового рынка, продолжением усиления санкционного давления на экономику страны в целом и финансовый сектор в частности, например в случае отсутствия прогресса в переговорах по Украине. Кроме того, потенциальным риском видится обсуждаемое правительством введение налога на сверхприбыль отечественных компаний за 2025 г. (windfall tax). Такая инициатива может стать негативом для фондового рынка, поскольку ограничит возможности эмитентов по осуществлению инвестиций в развитие и выплате дивидендов.

Финансовые результаты

Общая выручка Мосбиржи в 4К 2025 увеличилась на 1,8% г/г, до 34,9 млрд руб. Комиссионные доходы подскочили на 26,8%, до 22,9 млрд руб., благодаря высокой активности клиентов, а также в связи с запуском новых продуктов и услуг, в то же время чистый процентный доход упал на 26,7%, до 11,8 млрд руб. Операционные расходы повысились на 24,8%, до 15,7 млрд руб., в основном за счет роста затрат на маркетинг и техобслуживание. Как результат, скорректированный показатель EBITDA просел на 7,9%, до 21,4 млрд руб., при рентабельности по EBITDA на уровне 61,3%, а скорректированная чистая прибыль — на 17,2%, до 14,7 млрд руб. Компания сообщила, что доходы платформы «Финуслуги» в отчетном периоде выросли на 111,1% г/г и достигли 2 млрд руб. По итогам всего 2025 г. скорректированная чистая прибыль Мосбиржи просела на 28%, до 57,7 млрд руб., при ослаблении выручки на 11,1%, до 129 млрд руб.

Мосбиржа: основные финпоказатели за 4К и весь 2025 г. (млн руб.)

| 4К25 | 4К24 | Изменение | 2025 | 2024 | Изменение | |

|---|---|---|---|---|---|---|

| Операционная выручка, в т. ч. | 34 872 | 34 271 | 1,8% | 129 041 | 145 093 | -11,1% |

| комиссионные доходы | 22 891 | 18 047 | 26,8% | 78 655 | 62 983 | 24,9% |

| процентные и прочие финансовые доходы (net) | 11 845 | 16 153 | -26,7% | 50 010 | 81 918 | -39,0% |

| Операционные расходы | 15 666 | 12 552 | 24,8% | 51 973 | 46 251 | 12,4% |

| Скорр. EBITDA | 21 365 | 23 203 | -7,9% | 84 888 | 104 314 | -18,6% |

| Скорр. чистая прибыль | 14 732 | 17 790 | -17,2% | 57 688 | 80 137 | -28,0% |

| Рентабельность по EBITDA | 61,3% | 67,7% | -6,4 п. п. | 65,8% | 71,9% | -6,1 п. п. |

| Рентабельность по чистой прибыли | 42,2% | 51,9% | -9,7 п. п. | 44,7% | 55,2% | -10,5 п. п. |

Источник: данные компании

Объем капитальных затрат Мосбиржи в 2025 г. составил 13,7 млрд руб., оказавшись в рамках прогнозного диапазона менеджмента 13–5 млрд руб. Средства в основном были направлены на разработку и приобретение ПО, а также на покупку оборудования. По состоянию на конец прошлого года у компании отсутствовали долговые обязательства.

Руководство Мосбиржи прогнозирует рост операционных расходов в 2026 г. на 15–25%, капзатраты — в диапазоне 13–17 млрд руб. Помимо этого, компания планирует дополнительно потратить 9 млрд руб. на новый офис, находящийся на этапе строительства.

Мосбиржа: исторические и прогнозные финпоказатели (млн руб.)

| 2022 | 2023 | 2024 | 2025 | 2026П | 2027П | |

|---|---|---|---|---|---|---|

| Выручка | 83 495 | 104 661 | 145 093 | 129 041 | 141 223 | 154 772 |

| Скорр. EBITDA | 64 013 | 80 863 | 104 314 | 84 888 | 89 619 | 97 795 |

| Скорр. чистая прибыль | 47 764 | 59 675 | 80 137 | 57 688 | 59 532 | 64 127 |

| Маржа EBITDA | 76,7% | 77,3% | 71,9% | 65,8% | 63,5% | 63,2% |

| Чистая маржа | 57,2% | 57,0% | 55,2% | 44,7% | 42,2% | 41,4% |

| Дивиденд на акцию, руб. | 4,84 | 17,35 | 26,11 | 19,57 | 19,94 | 21,13 |

| Капвложения | 3 612 | 4 134 | 12 500 | 13 700 | 14 900 | 15 200 |

Источник: данные компании, оценки ФГ «Финам»

Оценка

Мы оценили акции Мосбиржи методом мультипликаторов. Наша итоговая оценка получается как среднее арифметическое двух оценок, сформированных путем сравнения с аналогами (по коэффициентам P/E NTM и P/B) и по историческим мультипликаторам анализируемой компании. Чтобы учесть повышенные экономические и геополитические риски РФ, мы применили к оценке по аналогам дисконт в размере 25%.

Оценка сравнением с аналогами

| Эмитент | Кап-я, млн $ | P/B | P/E LTM | P/E NTM | DY NTM |

|---|---|---|---|---|---|

| Мосбиржа | 6 905 | 1,46 | 6,19 | 6,46 | 11,37% |

| Аналоги | |||||

| B3 SA Brasil Bolsa Balcao | 19 996 | 5,71 | 22,45 | 16,98 | 3,05% |

| Bursa Malaysia | 1 806 | 8,92 | 28,53 | 24,66 | 3,17% |

| Bolsa Mexicana de Valores | 1 188 | 2,57 | 12,83 | 11,99 | 5,52% |

| JSE | 922 | 2,43 | 15,98 | 14,85 | 3,99% |

| Gielda Papierow Wartosciowych w Warszawie | 833 | 2,55 | 12,38 | 11,93 | 6,07% |

| Медиана по аналогам | 1 188 | 2,57 | 15,98 | 14,85 | 3,99% |

| Показатели для оценки | Балансовая стоимость капитала | Прибыль NTM | |||

| Мосбиржа, млн руб. | 269 061 | 60 680 | |||

| Целевая капитализация, млн руб. | 691 538 | 900 961 | |||

| Средняя оценка, млн руб. | 796 249 | ||||

| Дисконт | 25% | ||||

| Оценка по аналогам с учетом дисконта, млн руб. | 597 187 |

Источник: Reuters, расчеты ФГ «Финам»

Оценка по аналогам с учетом странового дисконта составила 597,2 млрд руб., по историческому мультипликатору P/B (1,69х, медиана за 2 года) — 454,7 млрд руб. Итоговая оценка справедливой стоимости Мосбиржи — 526,0 млрд руб., или 231 руб. на акцию, на горизонте 12 месяцев. Потенциал роста равен 34,3%, рейтинг — «Покупать».

Техническая картина

С точки зрения технического анализа на дневном графике акции Мосбиржи вышли наверх из локального нисходящего канала. Вероятно, стоит дождаться пробития 50-дневной скользящей средней, проходящей вблизи 174 руб., после чего станет целесообразным открытие длинных позиций в расчете на продолжение роста с первой целью на отметке 180 руб. и далее 185 руб.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 20.04.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии