В акциях AMD сохраняется потенциал для снижения

В последние годы значительные инвестиции в разработку новых продуктов позволили AMD потеснить Intel на рынке серверных CPU, а также бросить вызов Nvidia в области ИИ-решений. В то же время циклический спад на рынке ПК и в игровом секторе серьезно подкосил финансовые показатели AMD. С учетом сохраняющейся негативной динамики в отдельных бизнес-сегментах мы считаем, что текущая рыночная оценка акций AMD все еще завышена.

Мы присваиваем рейтинг «Держать» акциям AMD с целевой ценой $ 138 на ближайшие 12 месяцев. Потенциал снижения составляет 11%.

Advanced Micro Devices (AMD) — крупный американский производитель микроэлектроники, специализирующийся на центральных (CPU) и графических (GPU) процессорах.

| AMD | Держать | ||||

|---|---|---|---|---|---|

| 12M целевая цена | $ 138 | ||||

| Текущая цена | $ 155 | ||||

| Потенциал | -11% | ||||

| ISIN | US0079031078 | ||||

| Капитализация, млрд $ | 256,0 | ||||

| EV, млрд $ | 253,0 | ||||

| Количество акций, млрд | 1,6 | ||||

| Free float | 99,4% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2022 | 2023 | 2024П | ||

| Выручка | 23,6 | 22,7 | 25,6 | ||

| Скорр. EBITDA | 7,0 | 5,5 | 9,7 | ||

| Скорр. EBIT | 6,3 | 4,9 | 6,5 | ||

| Скорр. чистая прибыль | 5,5 | 4,3 | 5,7 | ||

| Скорр. EPS, $ | 3,50 | 2,65 | 3,51 | ||

| Показатели рентабельности | |||||

| Показатель | 2022 | 2023 | 2024П | ||

| EBITDA маржа | 29,5% | 24,2% | 37,8% | ||

| EBIT маржа | 26,9% | 21,4% | 25,3% | ||

| Чистая маржа | 23,3% | 19,0% | 22,4% | ||

| ROE | 17,7% | 7,8% | 8,7% | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| P/E | 232,8 | 35,3 | |||

| EV/EBITDA | 62,8 | 22,9 | |||

| EV/Sales | 11,3 | 8,7 | |||

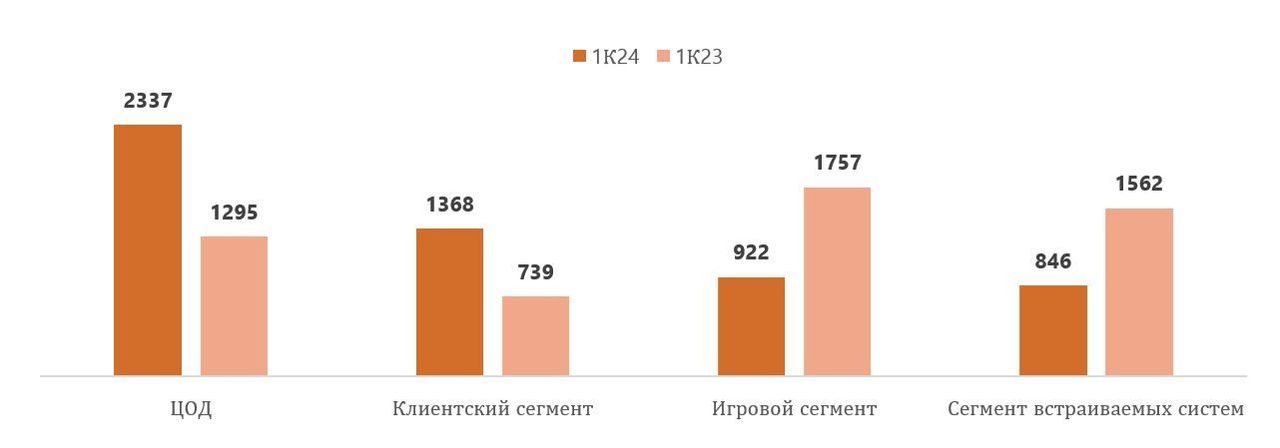

Сегмент ЦОД вытягивает финансовые показатели AMD. Подразделение продолжает быстро наращивать выручку: по итогам 1К24 продажи составили $ 2,4 млрд (+80% г/г). На фоне восстановления рынка ПК продажи в клиентском сегменте выросли до $ 1,4 млрд (+85% г/г). В то же время из-за сохранения слабого спроса выручка в игровом сегменте обвалилась на 48% г/г, а в сегменте встраиваемых систем продажи упали на 46% г/г.

AMD продолжает увеличивать свою долю на рынке серверных CPU. Согласно Mercury Research, доля выручки компании на рынке процессоров для x86 серверов достигла 33,2% (+5,2% г/г). По словам менеджмента, CPU линейки EPYC пользуются все большей популярностью в области облачных вычислений: закупки процессоров AMD в 2023 г. увеличили такие гиганты, как Amazon, Alibaba, Google и Microsoft.

Сохранение негативной динамики в игровом сегменте и подразделении встраиваемых систем обусловило сдержанный прогноз менеджмента относительно выручки во 2К24. Руководство AMD считает, что продажи в сегменте ЦОД продолжат расти двузначными темпами, однако в игровом сегменте выручка может снова значительно упасть. В целом менеджмент прогнозирует выручку во 2К24 на уровне $ 5,7 млрд (+5,6% г/г).

Начало продаж ускорителей Instinct MI300 стало одним из самых успешных за всю историю AMD. По словам CEO Л. Су, с момента выхода ускорителей на рынок в 4К23 компания продала их на сумму более $ 1 млрд. Всего за 2024 г. AMD планирует получить от продаж MI300 более $ 4 млрд, а также собирается представить следующее поколение ИИ-чипов к концу года.

AMD не платит дивиденды, однако в 2023 г. потратила $ 985 млн на обратный выкуп акций. Согласно последнему плану выкупа акций, компания может потратить на данные цели еще $ 5,6 млрд.

Мы оценили акции AMD, используя сравнительный метод по мультипликаторам P/E, EV/EBITDA и EV/Sales NTM, а также модель дисконтированных денежных потоков (DCF). Потенциал снижения стоимости бумаг компании составляет 11%.

Геополитические риски на рынке чипов растут. С одной стороны, усиливающееся технологическое противостояние между США и Китаем обуславливает рост числа торговых ограничений на экспорт и импорт чипов. С другой стороны, AMD в значительной степени зависит от тайваньской TSMC, которая занимается производством процессоров компании. Возможные перебои в логистических цепочках и вероятность обострения конфликта КНР и Тайваня являются серьезными рисками для бизнеса AMD.

Описание эмитента

Advanced Micro Devices (AMD) — крупный американский производитель микроэлектроники, специализирующийся на центральных (CPU) и графических (GPU) процессорах. После спин-оффа GlobalFoundries в 2009 году AMD работает по бизнес-модели fabless, подразумевающей аутсорсинг непосредственного изготовления чипов компаниям-партнерам — TSMC, GlobalFoundries, United Microelectronics и Samsung.

AMD ведет деятельность в четырех основных сегментах:

- Сегмент центров обработки данных (ЦОД) специализируется на разработке высокопроизводительных процессоров (CPU) и ускорителей (GPU) для серверов, используемых в облачных вычислениях, ЦОД и корпоративных приложениях.

- Клиентский сегмент ориентирован на рынок персональных компьютеров и предлагает процессоры (CPU) и чипсеты для настольных компьютеров и ноутбуков. Основные продукты представлены линейкой AMD Ryzen.

- Игровой сегмент специализируется на разработке графических процессоров (GPU) для игрового рынка. Представлен линейкой графических карт AMD Radeon Graphics.

- Сегмент встраиваемых систем предлагает процессоры для различных встраиваемых приложений, включая промышленную автоматику, медицинские устройства и игровые консоли.

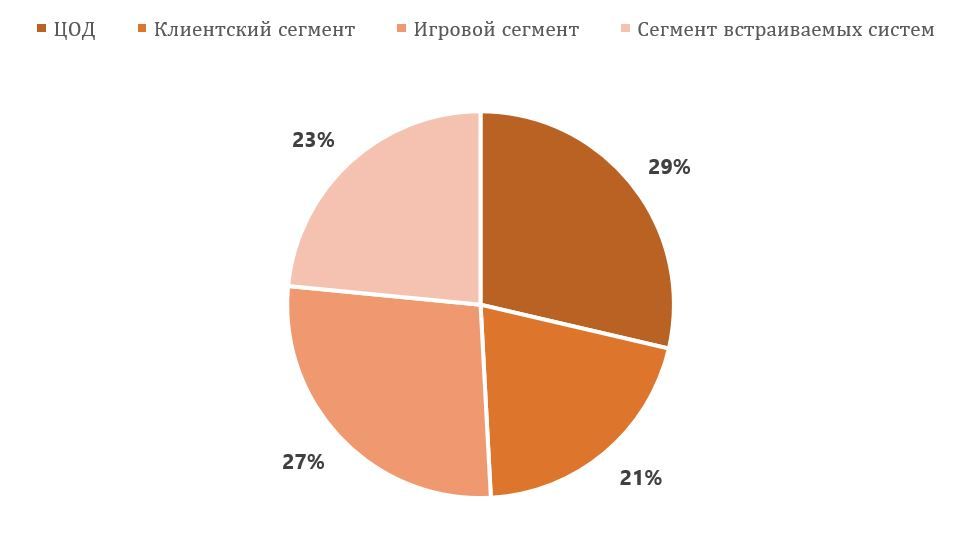

Выручка AMD в 2023 году была относительно равномерно диверсифицирована между четырьмя сегментами. Наибольшие доли пришлись на подразделение ЦОД (29%) и игровой сегмент (27%). Клиентский сегмент и сегмент встраиваемых систем принесли 21% и 23% от совокупной выручки соответственно.

AMD: выручка по сегментам, 2023 г.

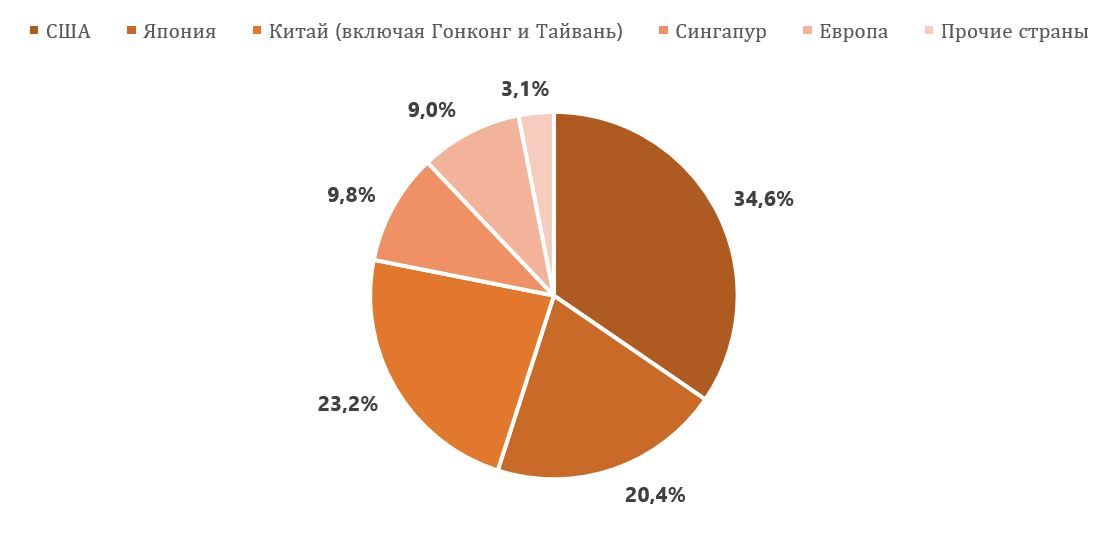

В разбивке по странам наиболее важными для AMD являются рынки США (34,6%), Китая (23,2%) и Японии (20,4%).

AMD: выручка по странам, 2023 г.

Акционерный капитал AMD состоит из 1,6 млрд акций, из которых 99,4% находятся в свободном обращении (free float). Крупнейшими акционерами AMD являются инвестиционные компании The Vanguard Group (8,96%), BlackRock (7,71%) и State Street Global Advisors (4,19%).

Перспективы компании

AMD продолжает увеличивать свою долю на рынке серверных CPU. Согласно Mercury Research, доля выручки компании на рынке процессоров для x86 серверов достигла 33,2% (+5,2% г/г). Линейка AMD EPYC предлагает клиентам более высокую производительность в задачах, где решающую роль играет количество ядер процессора, а также может похвастаться более экономичным энергопотреблением. По словам менеджмента AMD, CPU EPYC пользуются все большей популярностью в области облачных вычислений: закупки процессоров AMD в 2023 году увеличили такие гиганты, как Amazon, Alibaba, Google и Microsoft. Во второй половине 2024 года компания собирается представить следующее поколение серверных CPU (EPYC Turin), что позволит ей усилить позиции в борьбе с Intel.

Начало продаж ускорителей Instinct MI300 стало одним из самых успешных за всю историю AMD. По словам CEO Л. Су, с момента выхода ускорителей на рынок в 4К23 компания продала их на сумму более $ 1 млрд. Всего за 2024 году AMD планирует получить от продаж MI300 более $ 4 млрд, а также собирается представить следующее поколение ИИ-чипов к концу года. MI300 превосходят H100 от Nvidia по ряду параметров и стоят дешевле.

Восстановление рынков ПК и смартфонов, а также выход новых продуктов может вернуть клиентский сегмент к росту в 2024 году. По оценкам IDC, рынок компьютеров, скорее всего, уже достиг дна и может начать восстановление в текущем году на фоне старта цикла обновления коммерческих ПК и распространения устройств с ИИ-функциями. На рынке смартфонов тоже ожидается позитивная динамика: в 1К24 поставки устройств выросли на 7,8% г/г, а по итогам 2024 года рост может составить 4%. AMD пытается «оседлать» тренд на выпуск устройств с ИИ-функциями и уже анонсировала мобильные процессоры Ryzen 8040 и компьютерные чипы Ryzen 8000G с ИИ-движками.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Риски компании

Игровой сегмент продолжит разочаровывать в 2024 году. В 1К24 выручка подразделения упала на 48% г/г, и менеджмент ожидает сопоставимого снижения продаж во 2К24. Спрос на видеокарты для ПК остается слабым, а рынок игровых консолей текущего поколения перешел к стадии снижения. Возможный выход обновленных консолей PlayStation и Xbox в конце 2024 года может несколько исправить ситуацию, однако не разрешит проблему стагнации игрового сегмента в краткосрочной перспективе.

На ключевых рынках AMD все еще находится в положении «догоняющего». В области GPU компания все еще далека от Nvidia, а на рынке серверных CPU Intel все еще остается лидером и может укрепить позиции после выхода нового поколения процессоров. Последний год был успешным для подразделения ЦОД из-за довольно удачных запусков новых продуктов, однако конкуренты компании не стоят на месте и тоже анонсировали выход новых процессоров. На фоне ужесточения конкуренции в области ИИ-чипов возможности для роста финансовых показателей будут сокращаться.

Геополитические риски на рынке чипов усиливаются. С одной стороны, усиливающееся технологическое противостояние между США и Китаем обуславливает рост числа торговых ограничений на экспорт и импорт чипов. Вашингтон в 2023 году ограничил экспорт отдельных разновидностей процессоров Nvidia на китайский рынок, а Пекин в мае 2024 года запретил использование чипов от AMD и Intel в компьютерах и серверах, используемых госорганами. Мы ожидаем, что возможности для продаж на китайском рынке, который долгое время являлся одним из крупнейших для AMD, будут сокращаться в ближайшие годы. С другой стороны, AMD в значительной степени зависит от тайваньской TSMC, которая занимается производством процессоров компании. Возможные перебои в логистических цепочках и вероятность обострения конфликта КНР и Тайваня являются серьезными рисками для бизнеса AMD.

Выплаты акционерам

AMD на данный момент не выплачивает дивиденды, предпочитая возвращать капитал акционерам через обратный выкуп акций. В 2023 году компания выкупила акции на общую сумму $ 985 млн. Согласно последнему плану выкупа акций, компания может потратить на данные цели еще $ 5,6 млрд.

Финансовые показатели

Сегмент ЦОД вытягивает финансовые показатели AMD. Выручка за 1К24 выросла на 2,2%, до $ 5,5 млрд, и немного превзошла ожидания аналитиков. Наилучшую динамику продолжает показывать сегмент ЦОД, где выручка подскочила до $ 2,4 млрд (+80% г/г) на фоне высокого спроса на GPU Instinct MI300 и CPU EPYC. Благодаря постепенному восстановлению рынка ПК и успеху процессоров линейки Ryzen 8000 продажи в клиентском сегменте выросли до $ 1,4 млрд (+85% г/г). Однако выручка в игровом сегменте из-за сохранения слабого спроса обвалилась на 48% г/г. По той же причине разочаровывающие результаты продемонстрировал сегмент встраиваемых систем, где продажи снизились на 46% г/г.

AMD: динамика выручки по сегментам, млн $

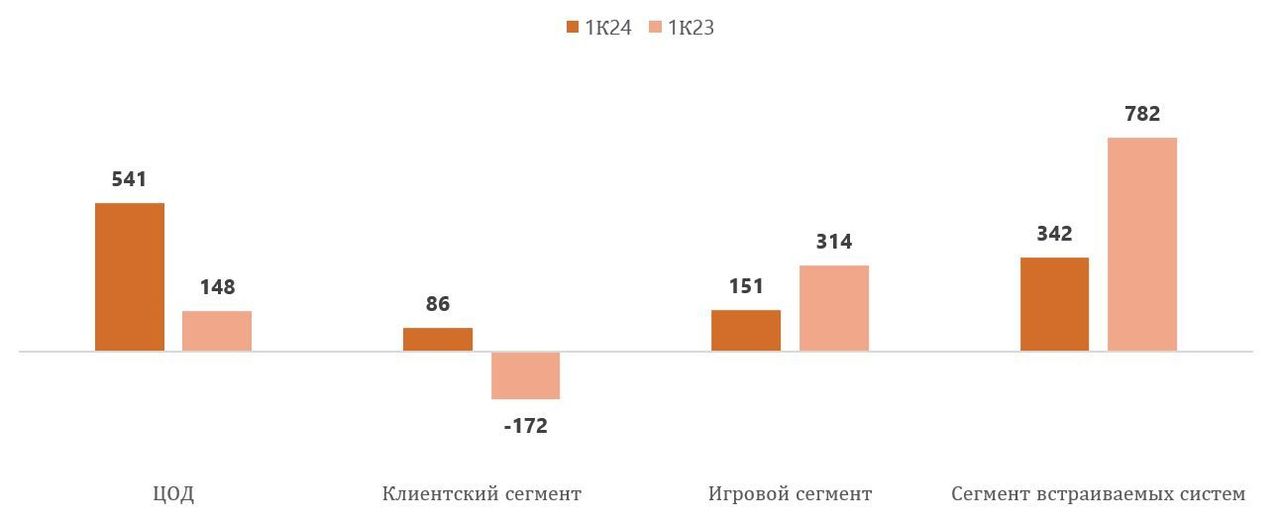

На операционном уровне наблюдается схожая картина: вместе с выручкой быстрыми темпами растет прибыль сегмента ЦОД (+266% г/г), а клиентский сегмент смог вернуться к прибыли после убытка годом ранее. Операционная прибыль игрового подразделения и в сегменте встраиваемых систем, наоборот, обвалилась под влиянием сокращения продаж. Скорректированная чистая прибыль на акцию (EPS) оказалась лучше ожиданий аналитиков и составила $ 0,62 (+3% г/г).

AMD: динамика операционной прибыли по сегментам, млн $

Сохранение негативной динамики в игровом сегменте и подразделении встраиваемых систем обусловило сдержанный прогноз менеджмента относительно выручки во 2К24. Руководство AMD считает, что продажи в сегменте ЦОД продолжат расти двузначными темпами, однако, судя по текущему спросу, в игровом сегменте выручка может снова значительно упасть. В целом менеджмент прогнозирует выручку во 2К24 на уровне $ 5,7 млрд (+5,6% г/г).

AMD: ключевые данные отчетности, млрд $

| Показатели | 1К 2023 | 1К 2024 | Изм., % |

|---|---|---|---|

| Выручка | 5,4 | 5,5 | 2,2% |

| Скорр. валовая прибыль | 2,7 | 2,9 | 7,0% |

| Валовая маржа | 50,0% | 52,3% | 2% |

| Скорр. EBITDA | 0,9 | 0,9 | -2,9% |

| EBITDA маржа | 17,5% | 16,6% | -0,9% |

| Скорр. EBIT | 1,1 | 1,1 | 3,2% |

| EBIT маржа | 20,5% | 20,7% | 0,2% |

| Скорр. чистая прибыль | 1,0 | 1,0 | 4,4% |

| Чистая маржа | 18,1% | 18,5% | 0,4% |

Источник: данные компании, Reuters, расчеты ФГ «Финам»

AMD продолжит агрессивно инвестировать в R&D. В 2023 году затраты на исследования превысили 25% от выручки и в ближайшие годы, вероятно, будут находиться на уровне около 20%. Высокие затраты объяснимы желанием компании ускорить разработку новых продуктов в условиях жесткой конкуренции на рынке серверных CPU и GPU. Для сравнения: R&D расходы Nvidia составляют около 14% от выручки.

В условиях стабильного свободного денежного потока и отсутствия дивидендных выплат AMD накапливает денежные средства. В 1К24 объем кеша на счетах AMD составил $ 6,0 млрд (+5% г/г). Большая чистая денежная позиция обеспечивает компании стабильное финансовое положение в условиях жесткой политики ФРС. Кроме того, денежные средства могут быть направлены на поглощение небольших компаний для усиления технологического потенциала AMD.

AMD: историческая и прогнозная динамика ключевых финпоказателей, млрд $

| Показатели | 2021 | 2022 | 2023 | 2024П | 2025П | 2026П |

|---|---|---|---|---|---|---|

| Отчет о прибылях и убытках | ||||||

| Выручка | 16,4 | 23,6 | 22,7 | 25,6 | 32,7 | 38,7 |

| Скорр. валовая прибыль | 7,9 | 12,3 | 11,4 | 13,5 | 18,1 | 22,2 |

| Скорр. EBITDA | 4,5 | 7,0 | 5,5 | 9,7 | 12,6 | 16,2 |

| Скорр. EBIT | 4,1 | 6,3 | 4,9 | 6,5 | 10,0 | 12,7 |

| Скорр. чистая прибыль | 3,4 | 5,5 | 4,3 | 5,7 | 8,8 | 11,3 |

| Рентабельность | ||||||

| Валовая маржа | 48,2% | 52,0% | 50,4% | 52,6% | 55,3% | 57,4% |

| EBITDA маржа | 27,2% | 29,5% | 24,2% | 37,8% | 38,5% | 42,0% |

| EBIT маржа | 24,8% | 26,9% | 21,4% | 25,3% | 30,7% | 32,7% |

| Чистая маржа | 20,9% | 23,3% | 19,0% | 22,4% | 27,1% | 29,1% |

| ROE | 51,5% | 17,7% | 7,8% | 8,7% | 14,5% | 16,0% |

| Показатели денежного потока, долга и дивидендов | ||||||

| CFO | 3,5 | 3,6 | 1,7 | 4,6 | 8,1 | 10,0 |

| CFO / Чистая прибыль | 1,03 | 0,65 | 0,39 | 0,80 | 0,92 | 0,89 |

| CFO/EBITDA | 0,79 | 0,51 | 0,30 | 0,47 | 0,65 | 0,61 |

| R&D | 2,8 | 4,3 | 5,9 | 5,7 | 6,1 | 6,5 |

| R&D, % от выручки | 17,3% | 18,3% | 25,9% | 22,3% | 18,8% | 16,8% |

| Чистый долг | -3,3 | -3,4 | -3,3 | -7,7 | -14,5 | -17,1 |

| Чистый долг / EBITDA | -0,74 | -0,49 | -0,60 | -0,79 | -1,15 | -1,05 |

| Скорр. EPS, $ | 2,79 | 3,50 | 2,65 | 3,51 | 5,53 | 6,99 |

Источник: данные компании, Reuters, расчеты ФГ «Финам»

Оценка

Для оценки стоимости акций AMD мы использовали сравнительный метод по мультипликаторам P/E, EV/EBITDA и EV/Sales NTM относительно компаний-аналогов и исторических значений этих коэффициентов самой компании, а также модель дисконтированных денежных потоков (DCF).

На данный момент акции AMD торгуются с существенной премией относительно медианных значений мультипликаторов в нашей выборке, отставая лишь от Nvidia. Вероятно, инвесторы делают ставку на успех ИИ-решений компании, несмотря на ее относительно слабые показатели в других сегментах. В связи с этим, если будущие результаты компании не оправдают высоких ожиданий инвесторов, котировки AMD могут существенно скорректироваться.

Оценка по мультипликаторам P/E, EV/EBITDA и EV/Sales NTM аналогов подразумевает целевую капитализацию в размере $ 214,2 млрд, что соответствует $ 133 на акцию. Потенциал снижения равен 15%.

Оценка по медиане исторических значений мультипликаторов P/E, EV/EBITDA и EV/Sales NTM за последние 3 года подразумевает целевую капитализацию в размере $ 211,8 млрд, или $ 131 на акцию. Даунсайд составляет 15%.

AMD: сравнительная оценка

| Компания | P/E NTM | EV/EBITDA NTM | EV/Sales NTM |

|---|---|---|---|

| AMD | 35,3 | 22,9 | 8,7 |

| Intel | 19,9 | 9,3 | 2,8 |

| Nvidia | 42,1 | 35,3 | 23,4 |

| Qualcomm | 19,8 | 15,2 | 5,9 |

| Micron Technology | 18,6 | 9,3 | 4,5 |

| Texas Instruments | 33,9 | 22,3 | 10,7 |

| Broadcom | 31,0 | 24,7 | 15,3 |

| Qualcomm | 19,8 | 15,2 | 5,9 |

| Arm | 93,1 | 75,8 | 38,5 |

| Медиана по аналогам | 25,4 | 18,8 | 8,3 |

| Медиана по историческим значениям | 28,0 | 21,9 | 6,2 |

| Показатели для оценки | Чистая прибыль NTM | EBITDA NTM | Выручка NTM |

| AMD, млрд $ | 7,28 | 11,13 | 29,14 |

| Капитализация AMD по аналогам, млрд $ | 185,3 | 212,2 | 245,2 |

| Капитализация AMD по исторической оценке, млрд $ | 204,2 | 247,4 | 183,9 |

| Чистый долг, млрд $ | -3,6 | ||

| Доля меньшинства, млрд $ | − | ||

Источник: расчеты ФГ «Финам», Reuters

Для определения общей оценки по сравнительному методу мы использовали среднее арифметическое значений целевой капитализации. Таким образом, комбинированная целевая капитализация AMD составляет $ 213,0 млрд, или $ 132 на акцию, что соответствует потенциалу снижения на 15%.

AMD: расчет целевой стоимости акций, сравнительная оценка

| Показатель | Значение |

| Целевая капитализация по аналогам, млрд $ (вес 50%) | 214,2 |

| Целевая капитализация по историческим значениям, млрд $ (вес 50%) | 211,8 |

| Комбинированная целевая капитализация | 213,0 |

| Количество акций в обращении, млрд | 1,6 |

| Целевая цена | 132 |

| Текущая цена | 155 |

| Потенциал | -15% |

Источник: расчеты ФГ «Финам», Reuters

Для построения модели DCF мы спрогнозировали результаты AMD до 2033 года и предположили, что темпы роста денежных потоков в постпрогнозный период составят 3%. Прогнозы и допущения модели основываются на финансовых отчетах компании и текущих трендах в полупроводниковой индустрии. Мы считаем, что главным драйвером увеличения денежных потоков в среднесрочном периоде станет продолжение роста сегмента ЦОД на фоне развития ИИ-технологий, а также восстановление клиентского сегмента по мере возвращения рынка ПК к росту. На данный момент показатели рентабельности AMD ниже, чем у конкурентов (Nvidia, Qualcomm, Intel), однако мы прогнозируем постепенный рост маржи EBIT вследствие совершенствования операционных процессов. AMD давно перешла на бизнес-модель fabless, поэтому мы предполагаем сохранение относительно небольшого объема капитальных затрат.

Модель DCF подразумевает целевую капитализацию AMD в $ 227,8 млрд, или $ 141 на акцию, что соответствует потенциалу снижения на 9% от текущего уровня.

AMD: прогноз DCF, млрд $

| Показатель | 2024П | 2025П | 2026П | 2027П | 2028П | 2029П | 2030П | 2031П | 2032П | 2033П |

|---|---|---|---|---|---|---|---|---|---|---|

| EBIT | 6,5 | 10,0 | 12,7 | 15,4 | 18,6 | 22,3 | 26,7 | 31,7 | 37,6 | 44,2 |

| (-) Налог на прибыль | -1,4 | -2,1 | -2,7 | -3,2 | -3,9 | -4,7 | -5,6 | -6,7 | -7,9 | -9,3 |

| (+) Амортизация | 3,13 | 3,02 | 2,41 | 1,47 | 1,72 | 2,01 | 2,34 | 2,71 | 3,13 | 3,59 |

| (-) Капитальные затраты | -0,6 | -0,7 | -0,9 | -1,0 | -1,2 | -1,4 | -1,7 | -1,9 | -2,2 | -2,5 |

| (-) Изменение ОК | 1,4 | -0,7 | -0,6 | -0,7 | -0,8 | -0,9 | -1,0 | -1,1 | -1,2 | -1,4 |

| FCFF | 9,1 | 9,5 | 10,9 | 11,9 | 14,4 | 17,3 | 20,8 | 24,7 | 29,3 | 34,6 |

| Приведенная стоимость ДП | 8,6 | 8,0 | 8,2 | 8,0 | 8,6 | 9,3 | 10,0 | 10,6 | 11,2 | 11,8 |

Источник: расчеты ФГ «Финам», Reuters

AMD: расчет WACC

| Показатель | Значение |

|---|---|

| Долг, млрд $ | 2,5 |

| Капитализация, млрд $ | 256,0 |

| Ставка налога на прибыль | 21,0% |

| Стоимость долга | 3,26% |

| Норма доходности по акциям | 11,99% |

| Бета | 1,69 |

| Премия за рыночный риск | 4,60% |

| Безрисковая ставка | 4,22% |

| Доля долга | 1% |

| Доля собственного капитала | 99% |

| WACC | 11,90% |

Источник: расчеты ФГ «Финам», Reuters

AMD: оценка по модели DCF

| Показатель | |

|---|---|

| Темп роста в постпрогнозный период | 3,0% |

| FCFF терминального года, млрд $ | 34,6 |

| Терминальная стоимость, млрд $ | 400,2 |

| Приведенная терминальная стоимость, млрд $ | 137,0 |

| Приведенная стоимость ДП, млрд $ | 94,4 |

| Стоимость бизнеса, млрд $ | 231,3 |

| Чистый долг, доля меньшинства и пр., млрд $ | -3,6 |

| Целевая капитализация, млрд $ | 227,8 |

| Целевая цена за акцию, $ | 141 |

| Текущая цена за акцию, $ | 155 |

| Потенциал | -9% |

Источник: расчеты ФГ «Финам», Reuters

Для определения итоговой целевой цены акций AMD мы присвоили вес 30% оценке по мультипликаторам и вес 70% оценке по DCF. Таким образом, взвешенная целевая цена акций AMD равна $ 138, что подразумевает снижение на 11% от текущего уровня. Исходя из этой оценки, мы присваиваем бумагам компании рейтинг «Держать».

AMD: расчет итоговой целевой цены акций

| Метод | Вес | Целевая цена, $ |

|---|---|---|

| Мультипликаторы | 30% | 132 |

| DCF | 70% | 141 |

| Взвешенная целевая цена | 138 | |

| Текущая цена | 155 | |

| Потенциал | -11% |

Источник: расчеты ФГ «Финам», Reuters

Средневзвешенная целевая цена акций AMD по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 181 (апсайд — 17%), а рейтинг акции равен 3,5 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Evercore ISI составляет $ 193,00 («Покупать»), BNP Paribas Exane — $ 195,00 («Покупать»), HSBC — $ 220,00 («Покупать»), Truist Securities — $ 162,00 («Держать»).

Акции на фондовом рынке

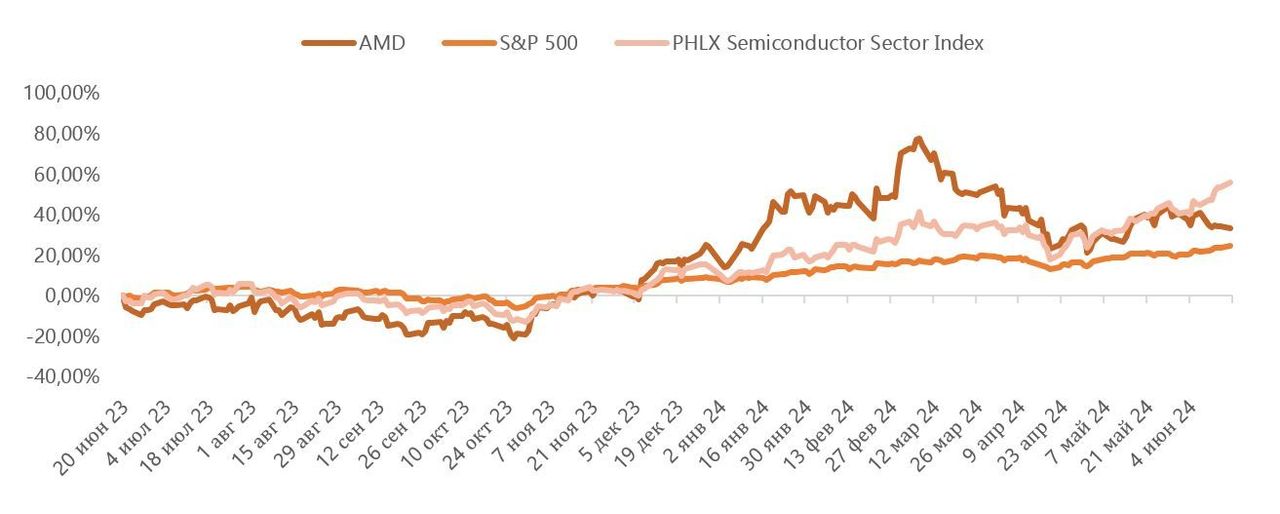

С декабря 2023 года по март 2024 года акции AMD демонстрировали впечатляющий рост, значительно опередив как широкий рынок, так и отраслевой бенчмарк. Инвесторы были воодушевлены сильным отчетом за 2023 год и успешным запуском ускорителей MI300. В феврале 2024 года акции AMD по мультипликаторам стоили дороже, чем бумаги Nvidia. Вместе с тем на фоне сдержанных результатов за 1К24 рынок скорректировал оценку стоимости компании. За последние 12 месяцев доходность акций AMD составила 33,2%, в то время как отраслевой индекс Philadelphia Semiconductor Sector Index увеличился на 55,9%, а индекс широкого рынка S&P 500 подрос на 24,7%.

AMD: динамика акций на фондовом рынке

Технический анализ

В начале мая 2024 года акции AMD сумели переломить краткосрочный медвежий тренд и стабилизировались в широком коридоре $ 145–175. В моменте акции выглядят перепроданными по стохастическому RSI, поэтому в ближайшее время не исключаем отскока к верхней границе коридора. В среднесрочной перспективе необходимо наблюдать за верхней и нижней границей коридора на предмет разворота или возобновления нисходящего тренда.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.