В 2023 году бизнес MTR восстановился после пандемии

MTR извлекает выгоду из роста пассажиропотока после снятия ограничений COVID-19, открывая новые направления и возобновляя трансграничные и высокоскоростные железнодорожные услуги. Мы полагаем, что позитивные фундаментальные факторы не учтены в котировках MTR и акции на текущих ценовых уровнях выглядят привлекательными для покупки.

Мы присваиваем рейтинг «Покупать» акциям MTR Corporation с целевой ценой HKD 35,7 на 12 мес., что предполагает потенциал роста на 39,3% от текущего ценового уровня.

MTR Corporation - оператор железнодорожных систем общественного транспорта в Гонконге, материковом Китае, Великобритании, Австралии, Швеции.

Ключевой фактор роста - восстановление пассажиропотока после снятия ограничений COVID-19, возобновление трансграничных и высокоскоростных железнодорожных услуг, а также заключение новых проектных соглашений.

MTR - лидер по обеспечению пассажирских перевозок на общественном транспорте Гонконга с долей рынка 50,1% по итогам 2023 г. (48,3% в 2022 г.). MTR является основным оператором перевозок пассажиров между Гонконгом и материковым Китаем с долей рынка 72,3% (70,1% в 2022 г.).

Компания сохраняет устойчивый прогресс в строительстве новых торговых центров - в 2023 г. начато поэтапное введение в эксплуатацию двух моллов. К завершению всех этапов ввода общая валовая площадь розничного портфеля MTR возрастет на 30%.

В международном бизнесе компании продлены франшизы на Юго-Западную железную дорогу в Великобритании и сеть метрополитена в Австралии (г. Мельбурн) до мая 2025 г. и середины 2026 г. соответственно.

Выручка компании в 2023 г. превысила уровень допандемийного 2019 г., но EBITDA и чистая прибыль упали г/г. Выручка MTR по итогам 2023 г. подросла на 19,2% г/г, до HKD 56,9 млрд, а чистая прибыль акционеров упала на 40,2% г/г, до HKD 6,4 млрд. Увеличение выручки обусловлено улучшением операционных метрик (общее количество пассажиров всех железнодорожных и автобусных маршрутов увеличилось на 24,9% г/г), при этом снижение чистой прибыли связано с прекращением концессий Stockholms pendeltåg и Mälartåg в Стокгольме (Швеция).

Стабильный плательщик дивидендов. Несмотря на падение прибыли в 2023 г. на 40,2% г/г компания сохранила размер дивиденда на одну акцию HKD 1,31. В 2024 г. ожидается дивиденд на акцию в размере HKD 1,32, что соответствует дивидендной доходности 5,1%.

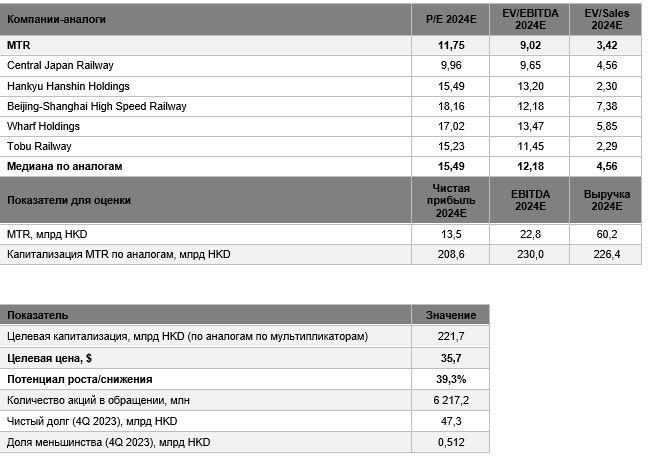

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA, EV/S 2024Е относительно аналогов. Наша оценка предполагает апсайд 39,3%.

Ключевыми рисками мы видим геополитические риски и связанный с этим отток иностранного капитала из Китая и Гонконга, снижение потребительской активности, а также прекращение важных для компании концессий.

| 0066.HK | Покупать |

| Целевая цена 12М, HKD | 35,7 |

| Текущая цена, HKD | 25,6 |

| Потенциал роста | 39,3% |

| ISIN | HK0066009694 |

| Капитализация, млрд HKD | 157,9 |

| EV, млрд HKD | 205,7 |

| Количество акций, млн | 6 217 |

| Free float | 25,4% |

| Финансовые показатели, млрд HKD | |||

| Показатель | 2023 | 2024П | 2025П |

| Выручка | 57,0 | 60,2 | 63,4 |

| EBITDA | 14,2 | 22,8 | 23,6 |

| Чистая прибыль акц. | 6,4 | 13,5 | 15,2 |

| EPS, HKD | 1,03 | 2,41 | 2,90 |

| Дивиденд, HKD | 1,31 | 1,32 | 1,34 |

| Показатели рентабельности | |||

| Показатель | 2022 | 2023П | 2024П |

| Маржа EBITDA | 25,0% | 37,9% | 37,2% |

| Чистая маржа | 11,2% | 22,4% | 23,9% |

| ROE | 3,6% | 7,4% | 7,0% |

| Мультипликаторы | ||

Показатель | 2024П | 2025П |

| P/E | 11,7 | 10,4 |

| EV/EBITDA | 9,0 | 8,7 |

| EV/S | 3,4 | 3,2 |

Описание эмитента

MTR Corporation - оператор железнодорожных систем общественного транспорта в Гонконге, материковом Китае, Великобритании, Австралии. Компания также специализируется на реализации торговых девелоперских проектов, аренде и управлении коммерческой недвижимостью, предоставляет телекоммуникационные услуги.

В 2023 г. компания извлекла выгоду из продолжающегося восстановления спроса, возобновления услуг трансграничной железнодорожной связи и высокоскоростных железнодорожных услуг.

Долгосрочный рейтинг компании от Standard & Poor’s - «АА+» (инвестиционная категория).

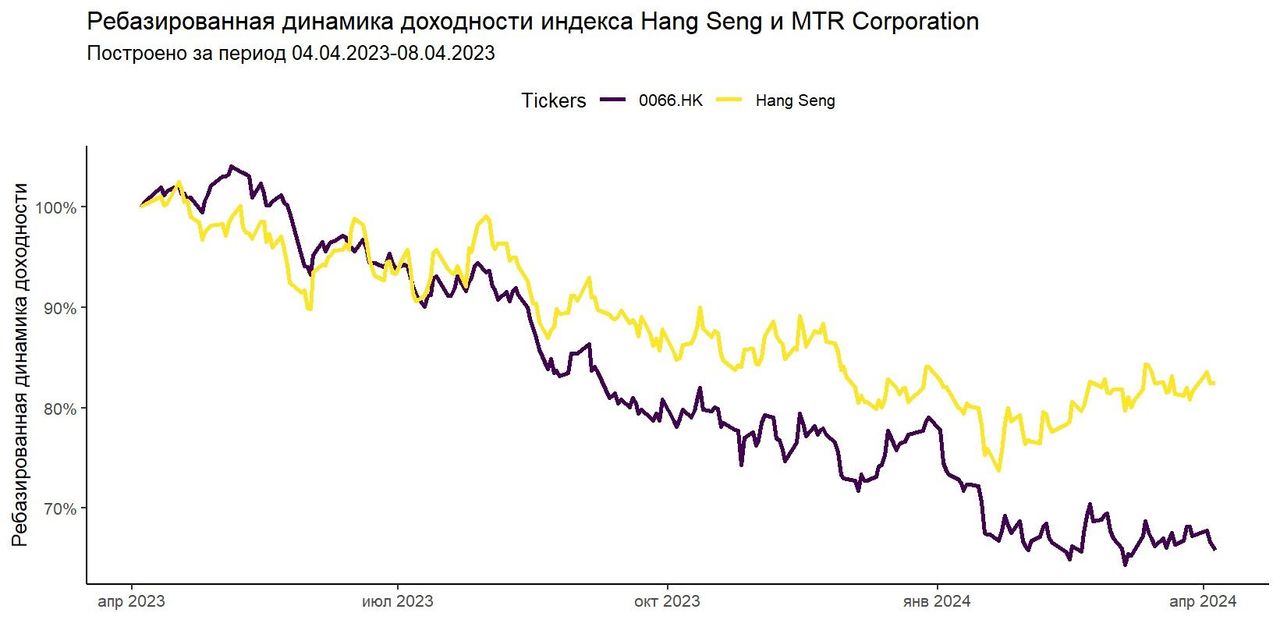

За последний год акции MTR упали на 34%, в то время как индекс Hang Seng снизился на 17,5%. Мы считаем, что динамика цены акций уже включает в себя существующие риски и негативные сценарии, открывая тем самым возможность роста котировок за счет ожиданий роста прибыли в два раза, до HKD 13,5 млрд, и восстановления маржи чистой прибыли до 22,4% (против 11,2% в 2023 г.)

Ребазированная динамика доходности индекса Hang Seng и MTR

Факторы привлекательности

MTR - лидер по обеспечению пассажирских перевозок на общественном транспорте Гонконга с долей рынка 50,1% по итогам 2023 г. (48,3% в 2022 г.). Увеличение веса компании среди конкурентов произошло благодаря расширению линии East Rail, а также восстановлению пассажиропотока по трансграничным и высокоскоростным железнодорожным услугам (HSR) и Airport Express. MTR также является основным оператором перевозок пассажиров между Гонконгом и материковым Китаем с долей рынка 72,3% (70,1% в 2022 г.).

Улучшение операционных метрик. В 2023 г. общее количество пассажиров всех железнодорожных и автобусных маршрутов увеличилось на 24,9% г/г и составило 1 896,8 млн чел. Росту показателя способствовали отмена ограничений и поэтапное возобновление железнодорожного сообщения с материковым Китаем. Среднее число посещений в будний день увеличилось на 24,3% г/г и составило 5,52 млн чел.

Дальнейшему расширению доли рынка компании в Гонконге будет способствовать продолжающаяся реализация проектов в рамках стратегии развития гонконгских железных дорог (RDS 2014). Окончание строительства и ввод в эксплуатацию по текущим проектам ожидается в период 2027–2034 гг.

Открытие новых торговых центров. Компания пополнила розничный портфель, открыв торговые центры The Wai в июле 2023 г. и начав поэтапное введение в эксплуатацию THE SOUTHSIDE в декабре 2023 г. К завершению всех этапов ввода общая валовая площадь розничного портфеля MTR возрастет на 30%. Параллельно MTR планирует осуществлять программу жилищного строительства, в рамках которой предстоит ввести в эксплуатацию около 14 тыс. квартир, что станет значимым вкладом в рынок жилья в обозримом будущем.

Одним из факторов роста выручки (+19,2% г/г) стало возобновление трансграничных и высокоскоростных железнодорожных услуг (HSR), которые постепенно начали осуществляться с января 2023 г. Пассажиропоток по поездкам в рамках трансграничных и высокоскоростных железнодорожных услуг (HSR) в 2023 г. превысил показатели 2019 г. (20,1 млн чел. против 16,9 млн чел.) благодаря увеличению частоты поездок и расширению направлений, количество которых насчитывает 73 прямых направления до континентального Китая. Пассажиропоток на трансграничных маршрутах пока не приблизился к допандемийному уровню (71,5 млн чел. в 2023 г. против 104,2 млн чел. в 2019 г.). Компания достигла 99,9%-ного выполнения графика движения поездов и точности прибытия в 2023 г.

Компания заключила новые проектные соглашения с правительством по расширению линии Tung Chung, удлинению южной ветки Tuen Mun и строительству станции Kwu Tung, окончание работ по которым ожидается в 2029, 2030 и 2027 гг. соответственно.

Расширение метрополитена. Оставшийся участок метро Пекина 16-й линии и северный участок 17-й линии открыты в декабре 2023 г.

Развитие международного бизнеса. Продлены франшизы на Юго-Западную железную дорогу в Великобритании и сеть метрополитена в Австралии (г. Мельбурн) до мая 2025 г. и середины 2026 г. соответственно.

Компания намерена достичь углеродной нейтральности к 2050 г.

Финансовый отчет

В 2023 г. MTR зафиксировала рост выручки на 19,2% г/г, до HKD 56,9 млрд, при этом EBITDA снизилась на 23,9% г/г, до HKD 14,2 млрд, а чистая прибыль упала на 40,2% г/г, до HKD 6,4 млрд. В 2023 г. выручка компании впервые за 4 года превысила значение выручки допандемийного 2019 г. (+4,6% к 2019 г.).

В 2023 г. из-за дефицита рабочей силы и проблем с обслуживанием MTR заключила дополнительное соглашение с Транспортным управлением Стокгольма о прекращении концессии на обслуживание пригородных поездов Stockholms pendeltåg с 2 марта 2024 г. и концессии Mälartåg с 16 июня 2024 г., что привело к суммарным убыткам в размере HKD 1 млрд. В феврале 2024 г. MTR заключила соглашение о продаже подразделения MTR Express (Швеция). Ожидается, что сделка будет завершена к маю 2024 г.

Прибыль от строительства недвижимости уменьшилась до HKD 2,083 млрд (-80% г/г), что привело к снижению прибыли на 40,2% г/г, до HKD 6,364 млрд. Падение прибыли обусловлено опережающим отражением прибыли от трех проектов в 2022 г.

Существенную долю выручки компании приносит сегмент «Железнодорожные операции, аренда и управление недвижимостью в материковом Китае и за рубежом». В 2023 г. выручка от данного сегмента составила 46% от всей выручки компании. Однако, по сравнению с 2022 г., выручка сегмента незначительно снизилась, на 0,2% г/г. Остальные сегменты показали увеличение выручки в 2023 г.: «Транспортные операции в Гонконге» (+50,2% г/г), «Коммерческий бизнес на вокзалах Гонконга» (+66,3% г/г), «Бизнес по аренде и управлению недвижимостью в Гонконге» (+6,3% г/г). Выручка сегмента «Транспортные операции в Гонконге» поднялась выше значений выручки доковидного 2019 г. (20,1 млрд HKD в 2023 г. против 19,9 млрд HKD в 2019 г.).

В 2023 г. 54% (+9 п. п. г/г) выручки приходится на регион присутствия Гонконг, 28% (-5 п. п. г/г) — на Австралию, 8% (-2 п. п. г/г) — на Швецию, 6% (-3 п. п. г/г) — на Великобританию и 4% (-0,1 п. п. г/г) — на материковый Китай.

Разбивка выручки MTR по сегментам 2019–2023 гг., млрд HKD

MTR: финансовые результаты за 2П 2023 и 12М 2023

| млн HKD, если не указано иное | 2П 2023 | 2П 2022 | Изм., % | 12М 2023 | 12М 2022 | Изм., % |

|---|---|---|---|---|---|---|

| Выручка | 29 408 | 24 779 | 18,68% | 56 982 | 47 812 | 19,18% |

| EBITDA | 6 197 | 5 731 | 8,13% | 14 227 | 18 690 | -23,88% |

| Маржа EBITDA | 21,07% | 23,13% | -2,06 п. п. | 24,97% | 39,09% | -14,12 п. п. |

| Чистая прибыль акц. | 3 212 | 3 529 | -8,98% | 6 364 | 10 637 | -40,17% |

| Чистая маржа | 10,92% | 14,24% | -3,32 п. п. | 11,17% | 22,25% | -11,08 п. п. |

| EPS, HKD | 0,52 | 0,58 | -10,75% | 1,03 | 1,72 | -40,41% |

Источник: данные компании, расчеты ФГ «Финам»

MTR: историческая и прогнозная динамика ключевых финансовых показателей, млрд HKD

| Показатель | 2019 | 2020 | 2021 | 2022 | 2023 | 2024E | 2025Е |

|---|---|---|---|---|---|---|---|

| Отчет о прибылях и убытках | |||||||

| Выручка | 54,5 | 42,5 | 46,8 | 47,8 | 57,0 | 60,2 | 63,4 |

| EBITDA | 18,5 | 11,7 | 17,6 | 18,7 | 14,2 | 22,8 | 23,6 |

| EBIT | 13,2 | 6,3 | 12,2 | 12,9 | 8,1 | 14,4 | 15,4 |

| Чистая прибыль акц. | 11,9 | -4,8 | 9,6 | 9,8 | 6,4 | 13,5 | 15,2 |

| EPS, HKD | 1,94 | -0,78 | 1,54 | 1,59 | 1,03 | 2,41 | 2,90 |

| Финансовые коэффициенты | |||||||

| Маржа EBITDA | 33,90% | 27,40% | 37,60% | 39,10% | 24,97% | 37,89% | 37,21% |

| Маржа EBIT | 24,20% | 14,80% | 26,00% | 27,00% | 14,25% | 23,89% | 24,35% |

| Чистая маржа | 21,90% | -11,30% | 20,40% | 20,60% | 11,17% | 22,36% | 23,92% |

| ROE | 5,80% | 2,50% | 6,30% | 5,90% | 3,56% | 7,36% | 6,99% |

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 16,4 | 0,3 | 6,7 | 6,8 | 11,2 | 15,5 | 16,2 |

| CAPEX | 9,3 | 9,7 | 8,9 | 9,2 | 12,6 | 19,8 | 28,3 |

| FCFF | 7 | -9,4 | -2,2 | -2,5 | -1,4 | -4,2 | -12,1 |

| Чистый долг | 18,3 | 39,9 | 33,2 | 42 | 47,3 | 51,2 | 62,3 |

| Чистый долг / EBITDA | 1 | 3,4 | 1,9 | 2,2 | 3,3 | 2,2 | 2,6 |

| Дивиденды, HKD | 0,98 | 1,23 | 1,27 | 1,31 | 1,31 | 1,32 | 1,34 |

Источник: Reuters, расчеты ФГ «Финам»

Дивиденды

MTR стабильно выплачивает дивиденды на протяжении 23 лет. В 2023 г. размер дивиденда на акцию остался на том же уровне, что и был в 2022 г., несмотря на снижение чистой прибыли (-40,2% г/г). Коэффициент дивидендных выплат в 2023 г. составил 53%.

Дивиденд на одну акцию (HKD) и дивидендная доходность (%) MTR

Оценка

Мы оценили MTR сравнительным методом, основываясь на прогнозных финансовых показателях на 2024 г. Наша оценка определяется как среднее арифметическое оценок по мультипликаторам P/E, EV/EBITDA и EV/S.

Наша оценка справедливой стоимости MTR в перспективе 12 мес. составляет HKD221,7 млрд, целевая цена на акцию равна HKD35,7, что предполагает потенциал роста на 39,3% от текущего ценового уровня. Рейтинг «Покупать».

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 28,8 (апсайд - 12,8%), рейтинг акции - 4,0 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 - Strong Sell).

В том числе оценка целевой цены акций MTR аналитиками DBS VICKERS HKD 34,7 (рейтинг «Покупать»).

Технический анализ

С технической точки зрения на недельном графике акции MTR торгуются в рамках нисходящего канала с января 2023 г. Акции консолидируются в районе поддержки HKD 25 и уже тестируют линию нисходящего тренда, которая выступает в качестве сопротивления. Мы полагаем, что с учетом ожидаемого роста финансовых показателей в 2024 г. есть смысл формировать долгосрочные позиции по акциям MTR.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 10.04.2024.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.