В 1 квартале 2015 года эффект девальвации рубля может привести к ралли на российском фондовом рынке

Эффект девальвации может привести к ралли на фондовом рынке - обычно это происходит с временным лагом. Такой сценарий в 2014 реализовался на аргентинском фондовом рынке - после девальвации песо фондовый индекс Merval вырос в 3 раза. Похожая динамика наблюдалась также на венесуэльском и иранском фондовых рынках. Не исключено, что подобный сценарий мы увидим и в России.

Аналитики

ИГ "Норд-Капитал"

Хотя проблемы российской экономики и финансовых рынков будут нарастать в начале 2015 года, неизбежное ослабление слишком сильно подорожавшего доллара, равно как и углубление депрессии в еврозоне и, возможно, Японии - приведут к возобновлению интереса к классическим безопасным активам - прежде всего, золоту и серебру. По мере увеличения внимания к последним долларовые активы, скорее всего, отступят от своих максимумов, что вызовет стабилизацию на рынках промышленных металлов и даже нефти. Хотя о росте последней в текущем квартале говорить преждевременно в силу известных фундаментальных факторов, сама по себе подобная ситуация, в особенности, если ее поддержит ослабление давления негативного геополитического фона, окажет умеренно благотворное влияние на общие настроения в отношении развивающихся рынков.

Глобальные фондовые рынки

Хотя коррекция в американских фондовых индексах уже давно назрела и технически, и фундаментально, отсутствие понятных альтернатив для традиционно патриотично настроенных американских инвесторов заставляет их пытаться из акций буквально "выжимать последнее". В теории, фондовый рынок США даже в отсутствие секторов - драйверов роста может ещё долго по инерции понемногу прибавлять очки, однако ясно одно: без денежной "подпитки" в виде QE рост будет только замедляться, и в этом смысле для нас не очень важен ответ на вопрос, закончится ли всё это чинным разворотом или болезненным обвалом. По сути, фондовые активы становятся менее популярными: в США - из-за перегретости рынка, в Европе - из-за депрессии и потенциальной дефляции, на развивающихся рынках - из-за возросших рисков. Поскольку ситуация в последнее время только ухудшается, на наш взгляд, в первом квартале, после достойно отработанного инвестиционного календарного года, инвесторы по обе стороны океана, скорее всего, захотят впервые за несколько последних лет сделать реальную паузу и разобраться в глубине негативных экономических процессов и степени их взаимного влияния. Как следствие, мы нацелены в текущем квартале временно снизить вес фондовых частей инвестиционных стратегий и отдельных портфелей.

Российский фондовый рынок

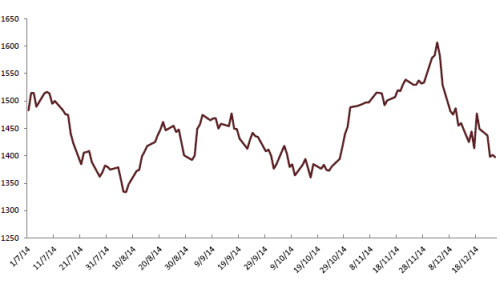

В 4 квартале 2014 года российский фондовый рынок оказался несколько в тени событий на валютном рынке. Ослабление рубля стало одно из причин повышенной волатильности отечественных индексов. В начале декабря индекс ММВБ обновил годовой максимум, достигнув 1623 пунктов. При этом рост отдельных бумаг за октябрь-ноябрь составлял 30-60%. В основном, это были акции компаний, ориентированных на экспорт и не обременённых высокими долгами. Секторально - это "нефтянка", металлургия и сектор минеральных удобрений. Расходы они несут в рублях, а часть доходов - в валюте. Ослабление рубля усилило их позиции на мировом рынке. В среднесрочной перспективе мы ожидаем увидеть рост финансовых показателей этих компаний.

Но попытка штурма трёхлетних максимумов по индексу ММВБ не удалась. Повышательный тренд был сломан в ноябре, а в декабре на российском фондовом рынке прошли распродажи. Частично это можно объяснить нехваткой ликвидности в банковской системе. Центробанк с целью стабилизации курса рубля снизил предложение рублей для банков. Это нашло отражение в повышении ставки заимствования Mosprime (до 27%) и распродажах на фондовом рынке - банки сокращали портфели активов для поддержания ликвидности.

Нужно признать, есть и объективные причины снижения фондового рынка. Нефтяные цены удерживаются на невысоких уровнях уже длительное время, санкции западных стран к России вряд ли будут сняты в ближайшие месяцы - традиционно ввод санкций происходит быстрее, чем их отмена (пересмотр запланирован на март 2015 года). Плюс к этому продолжается отток капитала из экономики, из-за падения реальных доходов внутренний спрос снижается, из-за поднятия ставки ухудшились условия кредитования для российских компаний.

Сложившаяся ситуация напоминает кризис 2008 года - низкие цены на нефть вкупе с ограниченным доступом на внешние рынки капитала. В следующем году с большой вероятностью российская экономика окажется в рецессии. Даже официальный прогноз Минэкономразвития предполагает сокращение ВВП РФ в 2015 году на 0.8%. Всемирный Банк прогнозирует снижение ВВП РФ на 0.7%. При неблагоприятном сценарии снижение может составить 3-5%. Опасения разделяют и рейтинговые агентства Moody’s и Standart&Poor’s, поместившие рейтинг России и российских банков на пересмотр. Результат пересмотра будет известен в середине января. В случае понижения суверенный рейтинг достигнет "мусорного" уровня, а рынок испытает новую волну распродаж.

Индекс ММВБ за второе полугодие 2014 года

В сложившихся условиях факторов для роста фондового рынка практически нет. Драйверами роста рынка в первой половине 4 квартала были ослабление рубля, разгон инфляции (в 2014 году официальная инфляция превысила 10%) и выплаты солидных промежуточных дивидендов (в частности, это сделали "Северсталь", "НОВАТЭК", "М.Видео", ММК, ПИК, ГМК "Норильский Никель" и "ЛУКОЙЛ"). Первые два драйвера могут сохраниться и в 1 квартале - динамика рубля во многом будет зависеть от нефтяных цен. Эффект девальвации может привести к ралли на фондовом рынке - обычно это происходит с временным лагом. Такой сценарий в 2014 реализовался на аргентинском фондовом рынке - после девальвации песо фондовый индекс Merval вырос в 3 раза. Похожая динамика наблюдалась также на венесуэльском и иранском фондовых рынках. Не исключено, что подобный сценарий мы увидим и в России.

Дополнительный фактор к росту - российских экспортёров обязали продавать валютную выручку. Масштабных проектов у большинства отечественных компаний не планируется, так что полученную рублёвую прибыль компании могут направить на дивиденды акционерам. Компании, которые пойдут на такой шаг в 2015 году, могут представлять инвестиционный интерес.

Инвестиционные идеи на 1 квартал 2015 года на российском рынке

"Сургутнефтегаз" (привилегированные). Компания владеет долларовым депозитом порядка $30 млрд. За второе полугодие благодаря валютной переоценке он показал солидный рост. Кроме того, западные санкции не затрагивают "Сургутнефтегаз" - компания полагается на собственный нефтесервис. По итогам 2014 года дивидендная доходность по "префам" может составить порядка 20%. Риск - слухи о возможном выкупе за счет собственных средств акций "Роснефти" по цене выше рыночной.

"Татнефть". Одна из дивидендных идей на российском фондовом рынке. Планы компании связаны в основном с высоковязкой нефтью, и под санкции западных стран она не попадает.

МТС. Акции МТС находились под давлением на фоне ареста главы холдинга АФК "Система" Владимира Евтушенкова. На наш взгляд, претензии к "Башнефти" на операционную и финансовую деятельность МТС не повлияют. Текущие котировки МТС предполагают 10% дивидендную доходность.

Polymetal. На фоне непростой экономической ситуации в мире вложения в драгоценные металлы могут быть интересны, как и вложения в акции золотодобывающий компаний. На наш взгляд, акции PolyusGold перекуплены, а бумаги Polymetal могут представлять интерес для инвесторов.

Основные инвестиционные идеи по глобальным рынкам на 1 квартал 2015 года

"Длинные" инвестиционные идеи: золото в виде декабрьских фьючерсов/опционов (апсайд до 8%); пшеница в виде мартовских фьючерсов/опционов (апсайд до 15%); британский фунт в паре с евро (апсайд до 8%); акции авиакомпаний - возможно, в виде покупки Guggenheim Airline ETF (FAA:US, апсайд до 10%); ETF на корзину валют emerging markets (такие как CEW.US, JEM.US) (ап¬сайд до 5%).

"Короткие" инвестиционные идеи: нефть в виде мартовских фьючерсов/опционов "Пут" на Brent (апсайд до 8-10% с учётом стоимости опционов); индекс NASDAQ в виде ETF IBB и т.п. (апсайд до 10%); (HAL) (апсайд до 8%); Energy (SPN) (апсайд до 15%); Amazon (AMZN) (апсайд до 10%); ETF SPDR S&P Oil & Gas Exploration & Production (XOP) (апсайд до 15%).

В сложившихся условиях факторов для роста фондового рынка практически нет. Драйверами роста рынка в первой половине 4 квартала были ослабление рубля, разгон инфляции (в 2014 году официальная инфляция превысила 10%) и выплаты солидных промежуточных дивидендов (в частности, это сделали "Северсталь", "НОВАТЭК", "М.Видео", ММК, ПИК, ГМК "Норильский Никель" и "ЛУКОЙЛ"). Первые два драйвера могут сохраниться и в 1 квартале - динамика рубля во многом будет зависеть от нефтяных цен. Эффект девальвации может привести к ралли на фондовом рынке - обычно это происходит с временным лагом. Такой сценарий в 2014 реализовался на аргентинском фондовом рынке - после девальвации песо фондовый индекс Merval вырос в 3 раза. Похожая динамика наблюдалась также на венесуэльском и иранском фондовых рынках. Не исключено, что подобный сценарий мы увидим и в России.

Дополнительный фактор к росту - российских экспортёров обязали продавать валютную выручку. Масштабных проектов у большинства отечественных компаний не планируется, так что полученную рублёвую прибыль компании могут направить на дивиденды акционерам. Компании, которые пойдут на такой шаг в 2015 году, могут представлять инвестиционный интерес.

Инвестиционные идеи на 1 квартал 2015 года на российском рынке

"Сургутнефтегаз" (привилегированные). Компания владеет долларовым депозитом порядка $30 млрд. За второе полугодие благодаря валютной переоценке он показал солидный рост. Кроме того, западные санкции не затрагивают "Сургутнефтегаз" - компания полагается на собственный нефтесервис. По итогам 2014 года дивидендная доходность по "префам" может составить порядка 20%. Риск - слухи о возможном выкупе за счет собственных средств акций "Роснефти" по цене выше рыночной.

"Татнефть". Одна из дивидендных идей на российском фондовом рынке. Планы компании связаны в основном с высоковязкой нефтью, и под санкции западных стран она не попадает.

МТС. Акции МТС находились под давлением на фоне ареста главы холдинга АФК "Система" Владимира Евтушенкова. На наш взгляд, претензии к "Башнефти" на операционную и финансовую деятельность МТС не повлияют. Текущие котировки МТС предполагают 10% дивидендную доходность.

Polymetal. На фоне непростой экономической ситуации в мире вложения в драгоценные металлы могут быть интересны, как и вложения в акции золотодобывающий компаний. На наш взгляд, акции PolyusGold перекуплены, а бумаги Polymetal могут представлять интерес для инвесторов.

Основные инвестиционные идеи по глобальным рынкам на 1 квартал 2015 года

"Длинные" инвестиционные идеи: золото в виде декабрьских фьючерсов/опционов (апсайд до 8%); пшеница в виде мартовских фьючерсов/опционов (апсайд до 15%); британский фунт в паре с евро (апсайд до 8%); акции авиакомпаний - возможно, в виде покупки Guggenheim Airline ETF (FAA:US, апсайд до 10%); ETF на корзину валют emerging markets (такие как CEW.US, JEM.US) (ап¬сайд до 5%).

"Короткие" инвестиционные идеи: нефть в виде мартовских фьючерсов/опционов "Пут" на Brent (апсайд до 8-10% с учётом стоимости опционов); индекс NASDAQ в виде ETF IBB и т.п. (апсайд до 10%); (HAL) (апсайд до 8%); Energy (SPN) (апсайд до 15%); Amazon (AMZN) (апсайд до 10%); ETF SPDR S&P Oil & Gas Exploration & Production (XOP) (апсайд до 15%).

| Индекс | На начало квартала | На конец квартала | Изменение, % |

|---|---|---|---|

| Российские фондовые индексы | |||

| ММВБ | 1123.72 | 790.71 | -29.6% |

| РТС | 1411.07 | 1396.61 | -1.0% |

| Азиатские фондовые индексы | |||

| Nikkei | 16173.52 | 17450.77 | 7.9% |

| Hang Seng | 22932.98 | 23605.04 | 2.9% |

| Shang.Comp | 2363.87 | 3234.68 | 36.84% |

| Фондовые индексы Европы | |||

| FTSE 100 | 6622.72 | 6566.09 | -0.9% |

| CAC 40 | 4416.24 | 4272.75 | -3.2% |

| DAX | 9474.30 | 9805.55 | 3.5% |

| Фондовые индексы США | |||

| Dow Jones | 16895.00 | 17752.00 | 5.1% |

| S&P500 | 1972.29 | 2058.90 | 4.4% |

| Nasdaq | 4493.39 | 4736.05 | 5.4% |

Источник: Bloomberg

На наш взгляд, под наибольшим давлением сейчас находится банковский сектор. Банки несут повышенные риски - как внутренние (замедление российской экономики, рост просрочки по кредитам), так и внешние (ограничение на доступ к западному рынку капитала). При этом ряд политиков призывает продолжить ужесточение доступа российских госкомпаний на западный рынок капитала, а также отключить Россию от финансовой системы SWIFT. Поэтому, несмотря о решении по триллионной докапитализации российских банков в конце декабря, мы рекомендуем сокращать позиции в финансовом секторе.

Прогноз на 1 квартал 2015 года

Все публикации про

Сценарии и прогнозы