Узбекистан в движении. Всему виной фондовый рынок

Экономика Узбекистана из-за проведенных в последние годы реформ в хорошей форме: рост ВВП в этом году превысит 5%, в стране резко увеличился приток иностранных инвестиций. Однако масштаб рыночной активности на рынке ценных бумаг Узбекистана пока еще не слишком велик.

«Движение может заменить множество лекарств, но ни одно лекарство мира не заменит движения», - это высказывание выдающегося философа и врача Ибн Сины, уроженца древней Бухары, вполне можно применить и к современному Узбекистану.

На ближайшие 5 лет власти ставят амбициозные цели, планируя увеличить долю частного сектора в ВВП до 80% за счет проведения публичного размещения акций крупных госпредприятий. Два президентских указа в 2021 году включили в приватизационных список 23 государственных предприятий: от национальных железных дорог до крупных горно-обогатительных комбинатов.

Узбекистан стремится сделать фондовую биржу главным инструментом приватизации. При этом провести SPO (вторичное размещение акций) на Ташкентской бирже можно и без предварительного проведения IP0.

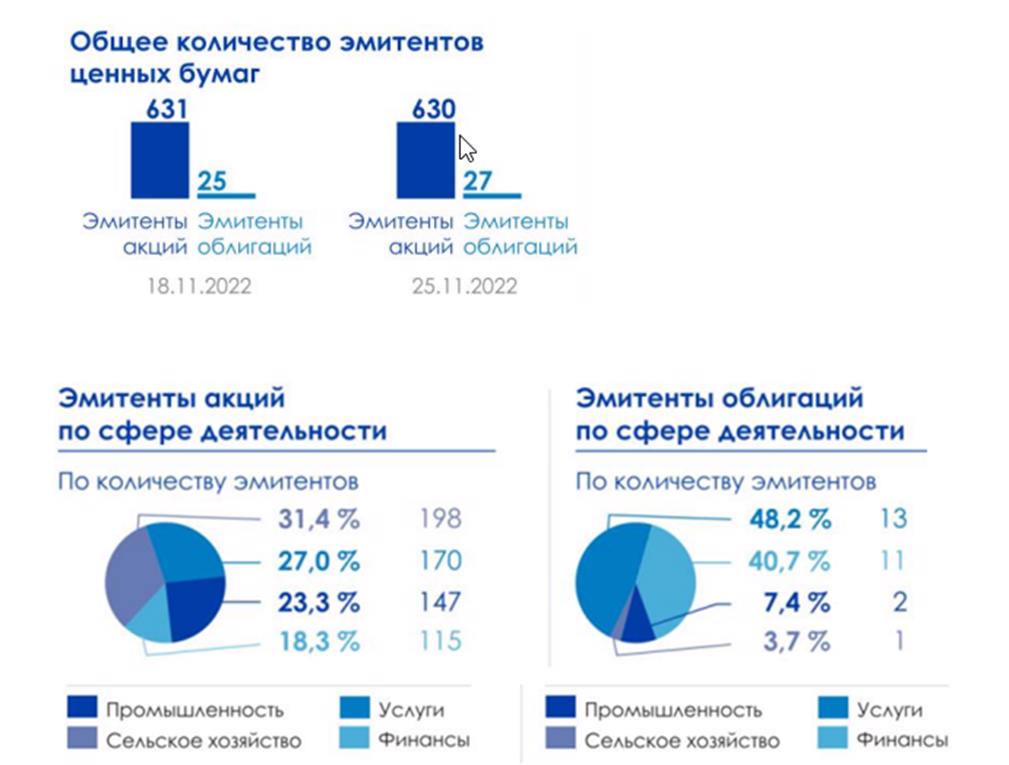

В котировальном листе биржи насчитывается 108 компаний, ее общая рыночная капитализация около $5 миллиардов. По сравнению с другими фондовыми биржами в Азии, масштаб оборотов на этой бирже пока еще очень мал – около $200 млн в год. Впрочем, в амбициозных планах властей увеличить за пять лет оборот фондового рынка до $7 миллиардов.

Однако невозможно просто быстро взять и продать большинство компаний, зарегистрированных на бирже, так как для того, чтобы накопились внутренние сбережения и выросла база институциональных инвесторов, нужно время. Спрос на акции компаний, деятельность которых малознакома участникам рынка, ниже, чем на акции тех компаний, которые уже завоевали определенные позиции на рынке.

Так, UzAuto Motors начала планировать свое IPO еще с 2020 года. В 2020 году компания объявила о поиске андеррайтера по размещению до 10% акций от уставного капитала. В 2021 году автопроизводитель получил рейтинги S&P и Fitch и разместил еврооблигации на $300 млн для финансирования инвестиционного проекта на $336 млн, предусматривающего увеличение выпуска машин в 1,4 раза и наращивание экспорта в двукратном размере. Тем не менее, до уровня IPO компания дозрела только осенью 2022 года, два с половиной года спустя заявления о намерении его провести, показав внушительные результаты. Как следует из отчетности организации за первое полугодие 2022 года, за год компания почти вдвое увеличила чистую прибыль, заработав 1,78 трлн сумов, а за тот же период 2021-го – 0,9 трлн. Объемы производства тоже значительно выросли - прирост до 55% по модели Chevrolet. Впервые с начала деятельности АО за первые шесть месяцев было выпущено 160 тыс. машин.

К концу этого года компания намерена провести первичное размещение акций на фондовой бирже на сумму от 2,7 млн до 13,5 млн. На первом этапе приватизации UzAuto Motors рассчитывает разместить на бирже до 5% своих акций.

Трудоемкость и высокие затраты на организацию процесса подготовки и проведения IPO не под силу многим предприятиям, испытывающим нехватку финансирования и инвестиций. Для того чтобы привлечь хоть какой-то сторонний капитал, предприятия Узбекистана начали использовать SPO.

Пионером SPO в конце 2018 года стал Кокандский механический завод, принадлежащий госпредприятию “Узнефтегазмаш”, и оказывающий услуги для нефтяной и газовой промышленности. Тогда предприятие привлекло 2,93 млрд сумов, а 2,8 тыс. человек стали держателями 10% доли уставного капитала завода. Организатором публичного предложения был Национальный банк внешнеэкономической деятельности Республики Узбекистан, а роль организатора подписной кампании взяла на себя компания Freedom Finance, ранее подписавшая соглашение о партнерстве с фондовой биржей «Ташкент». Несмотря на проведенное SPO, доходы завода резко падали в 2019—2020 годах, показав убыток на 1,92 млрд сумм в первом квартале 2020 года.

Тем не менее в 2021 году завод стал постепенно выползать из убытков и в первом квартале показал доход в 515,47 млн сумов. Год назад компания UzAssets объявила о сборе необязывающих предложений по покупке 64,08% доли АО «Кокандский механический завод».

Чтобы вдохнуть силы в зарождающийся рынок IPO, Узбекистан открывает иностранным банкам доступ для участия в будущих сделках: например, предоставляет возможности подавать заявку на финансирование сделок по проведению международной торговли акциями компаний. Получение банковской лицензии — это долгий и трудоемкий процесс, а рынку нужно, чтобы банки пришли и начали работу уже сейчас.

Как уже ранее заявлял директор управления рынком капиталов министерства финансов Сарварбек Ахмедов, нескольким международным банкам было позволено участвовать в IPO через местных брокеров, минуя необходимость в получении лицензии. В первом полугодии 2023 года намечается провести приватизацию местных госбанков - Алокабанка, Микрокредит банка, Агробанка и Народного Банка.

Предпринимаются шаги, чтобы дать эмитентам Узбекистана возможность повысить публичность и выйти на зарубежные рынки капитала: c 1 апреля 2022 года местным эмитентам предоставляется право по рекомендации андеррайтера размещать свои акции на зарубежных фондовых рынках после предварительного размещения на РФБ «Toshkent» или размещать одновременно на местных и зарубежных фондовых биржах.

Сегодня рынок корпоративных облигаций является наименее развитой частью рынка капитала Узбекистана. Формирование инфраструктуры с депозитарием, проводящим своевременный расчет по бумагам и брокерами, имеющими обширную клиентскую базу и обеспечивающим ликвидность корпоративных бумаг на рынке, а также надлежащее законодательное оформление принципов работы фондового рынка еще пока только зарождаются. При этом рынок корпоративных ценных бумаг испытывает жесткую конкуренцию cо стороны банковского сектора, предлагающего розничные депозиты по ставкам от 18% до 25%.

Для успешного планомерного развития фондового рынка страны необходима дальнейшая диверсификация экономики с участием в ней большего количества отраслевых предприятий, стимулирование их заимствования на фондовом рынке посредством выпусков корпоративных облигаций.

Так, на данный момент почти 90% от всего немногочисленного количества (27) эмитентов корпоративный облигаций приходится на сектор банковских услуг и услуг страховых компаний (см. рис. ниже).

Источник: Центральный депозитарий ценных бумаг, UzCSD

Такие факторы как обездвиженность акций в результате сохраняющейся значительной доли государства в уставных фондах акционерных обществ республики, а также немногочисленность предложения на вторичном рынке акций крупных, прозрачных, финансово устойчивых компаний с высокой ликвидностью сдерживают развитие рынка эмиссионных корпоративных ценных бумаг в республике.

Для того чтобы повысить осведомленность инвесторов о возможностях фондовой биржи, привлекается опыт зарубежных компаний. Международная аудиторская консалтинговая компания Crowe Global, инвестиционная консалтинговая компания Wolfline Capital и другие в настоящее время проводят консультации по размещению ценных бумаг на бирже для розничных и институциональных инвесторов.

Власти страны стараются поощрять активное участие сторонних инвесторов в акционерный капитал и в долговые обязательства. Так, инвесторы в корпоративные ценные бумаги получают налоговые льготы. Юридические лица не являющиеся резидентами республики, платят налог на доход по дивидендам по льготной 5%-ной ставке, также инвесторы-нерезиденты освобождаются от уплаты налогов по доходу от купонных выплат по облигациям. Cистема едина для всех - резидентов и нерезидентов, розничных и институциональных инвесторов.

В стране также предпринимаются усилия для того, чтобы повысить приток инвестиций в предпринимательство посредством снижения налоговой нагрузки на бизнес. Так, с 1 января 2023 года в Узбекистане должно вступить в силу снижение ставки НДС c 15% до 12%. Налог на доход юридических лиц, не являющихся резидентами и имеющих постоянное представительство, варьируется от 15 до 20% в зависимости от вида коммерческой деятельности. Для сравнения, в России эта ставка пока еще на уровне 30%. Договоры о недопущении двойного налогообложения с Узбекистаном были подписаны и действуют с 52 странами. Одна из них Россия. И российским инвесторам стоит пристальнее присмотреться к Узбекистану.