Увеличение операционных расходов HeadHunter полностью нивелируют рост выручки

HeadHunter - сложный год для рекрутеров. Год выдался тяжёлым для многих компаний и HeadHunter не стал исключением. С одной стороны, многие зарубежные компании покинули Россию, с другой, государство провело мобилизацию, освободив множество вакансий на рынке. Сегодня хочу разобраться, как идут дела у нашего отечественного охотника за головами и насколько велика его «добыча» в 2022 году?

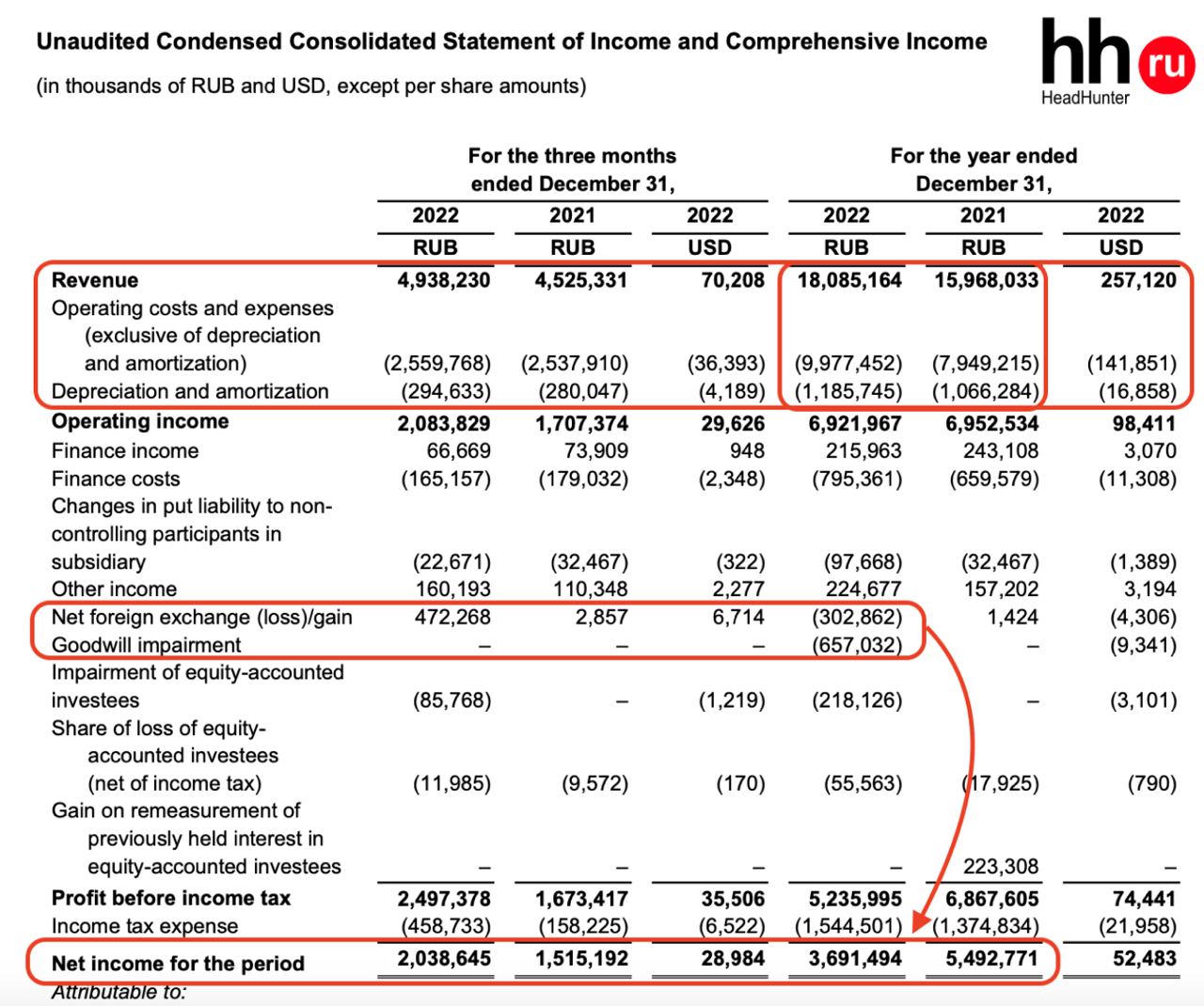

Итак, выручка компании увеличилась на 13,3% до 18,1 млрд рублей. Операционные расходы выросли на 25% до 10 млрд рублей. Основной рост пришелся на статью «Расход на персонал» +37,4%, составив в денежном выражении 5,8 млрд рублей. Рост всех операционных доходов нивелировал рост выручки. Так же в отчетности появились несколько разовых статей расходов. Все это в совокупности повлияло к снижению чистой прибыли на 32,8% до 3,7 млрд рублей.

Компания уменьшила долгосрочные кредиты и займы на 4,3 млрд рублей и нарастила краткосрочные на 3,9 млрд. Закредитованность уменьшилась до 71,2%. В отчете о движении денежных средств очень сильно выделяете падение расходов в инвестиционной деятельности. В 2022 году потратили всего 251 млн рублей по сравнение с 1,6 млрд в 2021. По большей части это связано с активной деятельность в прошлом, чем с проблемами в 2022 году.

HeadHunter сильно сократила buyback, потратив всего 329 млн рублей по сравнению с 1,1 млрд в 2021 году. В результате свой деятельности компания увеличила кэш на балансе на 3 ярда и на конец 2022 года на балансе осталось 9,4 млрд. Это позволило заплатить в качестве дивидендов за 2021 год 103,4 рубля или 3,6% доходности. Только вот за 2022 год мы вряд ли что-то увидим, так как на бирже торгуются депозитарки.

HeadHunter неплохо переживает трудные времена в экономике РФ. Единственное, что вызывает озабоченность, это сильный рост операционных расходов. Данные траты растут большими темпами и полностью нивелируют рост выручки. Если в будущем мы увидим и сокращение доходов, то ни о каком восстановлении котировок не может идти и речи. Я пока остаюсь в стороне от этой идеи. Да и редомициляцию хотелось бы дождаться.

Не является инвестиционной рекомендацией