Устойчивое ослабление рубля начнется по мере снижения ключевой ставки

В III квартале курс доллара продолжил слабеть и достиг многолетних минимумов. Это результат оттока капитала из США для диверсификации рисков и ожиданий смягчения монетарной политики. Мы считаем, что ФРС будет смягчать ДКП до конца 2025 г. Однако влияние этого процесса на курс доллара будет куда менее выраженным, чем в первом полугодии 2025 г.: основное ослабление уже состоялось. В конце 2025 г. – I половине 2026 г. мы ждем стабилизации курса доллара к евро. Сужение спреда между ставками ФРС и ЕЦБ будет ослаблять доллар, однако экономика США фундаментально стабильнее экономики еврозоны, а геополитические и долговые риски для США существенно меньше.

Мы ожидаем, что в ответ на слабость доллара и сохранение геополитической нестабильности, золото продолжит дорожать. Рост цены золота поддержат фундаментально высокий спрос центральных банков, бегство инвесторов от долларовых рисков, а также спекулятивные настроения на рынке.

На наш взгляд, в долгосрочном плане курс юаня несколько вырастет. Власти КНР поддерживают устойчивость курса к корзине валют, однако ослабление доллара приводит к удорожанию юаня относительно этой корзины.

Рубль сохраняет устойчивость. Ему помогают слабый спрос на валюту (рублевые активы привлекательны в силу высокой ставки), низкий спрос на импорт и удовлетворение спроса на валютные сбережения через квазивалютные облигации. Текущий курс соответствует среднему уровню за последние 12 месяцев. Завершение отложенной продажи валюты ЦБ, понижение цены бюджетного правила и смещение сезонности импорта сдвинут курс рубля в начале следующего года. Совокупный эффект составит порядка четырех рублей по среднеквартальному курсу.

USD/RUB: доллар США против рубля

В конце 2024 г. за доллар давали почти 103 рубля. К концу I квартала курс укрепился до 83 рублей за доллар, к концу II квартала – до 78,2 рублей за доллар. В III квартале курс начал слабеть и к концу сентября достиг 82 руб. за доллар США.

Рубль поддерживают слабые темпы роста экономики и высокая ставка. Средний курс за последние 12 месяцев составил 88,6 рублей за доллар, волатильность в течение года была существенной. Отклонение среднемесячного значения от скользящей средней за 12 месяцев превысила 11% в сторону укрепления и 15,5 в сторону ослабления. Стабильно высокая реальная процентная ставка в течение всего этого года свела волатильность курса к минимуму. К концу года начал постепенно восстанавливаться спрос на валюту (прежде всего за счет постепенного улучшения импорта), который, впрочем, остается сдержанным.

Основная причина крепкого курса — высокие ставки. Во многом история высоких ставок связана с сокращением оттока капитала и лишь частично вызвана падением спроса на импорт. Опыт США 1980-х показывает, что рост реальных ставок укрепляет национальную валюту. Другие причины сохранения крепкого рубля: приток валютных доходов и сокращение импорта.

За август-сентябрь в банковской системе валютные депозиты выросли на $12,5 млрд. Крупная часть этих средств — авансовые платежи в пользу Роснефти. В III-IV кварталах экспортеры неохотно продают валюту по 80 рублей, поскольку считают курс переоцененным. Мы полагаем, что при слабом спросе на валюту часть ее экспортеры так или иначе будут продавать. Однако большая часть валютных запасов будет продаваться по более слабому курсу, сдерживая ослабление рубля.

Импорт в IV квартале 2025 г. остается слабым. На динамику импорта влияют как краткосрочные, так и долгосрочные факторы. Краткосрочные факторы связаны с ростом НДС в следующем году. Из-за особенностей возмещения НДС импортеры несут убытки в размере 2% запасов. И сейчас, перед новогодними праздниками, импортеры не наращивают импорт, а наоборот, распродают складские запасы. Подобная картина наблюдалась в 2017 г. Тогда рост импорта был на треть меньше обычного.

На горизонте квартала-двух низкий спрос на валюту (валютные депозиты компаний выросли, сохраняется профицит счета текущих операций) будет поддерживать рубль крепким. Мы ожидаем восстановление импорта и сокращение профицита счета текущих операций в начале 2026 г., что приведет к постепенному ослаблению рубля. Эффект от завершения продажи валюты ЦБ в рамках отложенных операций и снижение цены отсечки по бюджетному правилу ослабят курс в 2026 г. не более, чем на 3 рубля.

Этот эффект во многом будет сглажен под влиянием больших валютных депозитов, которые укрепят рубль. Устойчивое ослабление курса начнет происходить по мере снижения ключевой ставки и доходности рублевых активов. Скорее всего, процесс будет медленным и плавным и растянется на весь 2026 г.

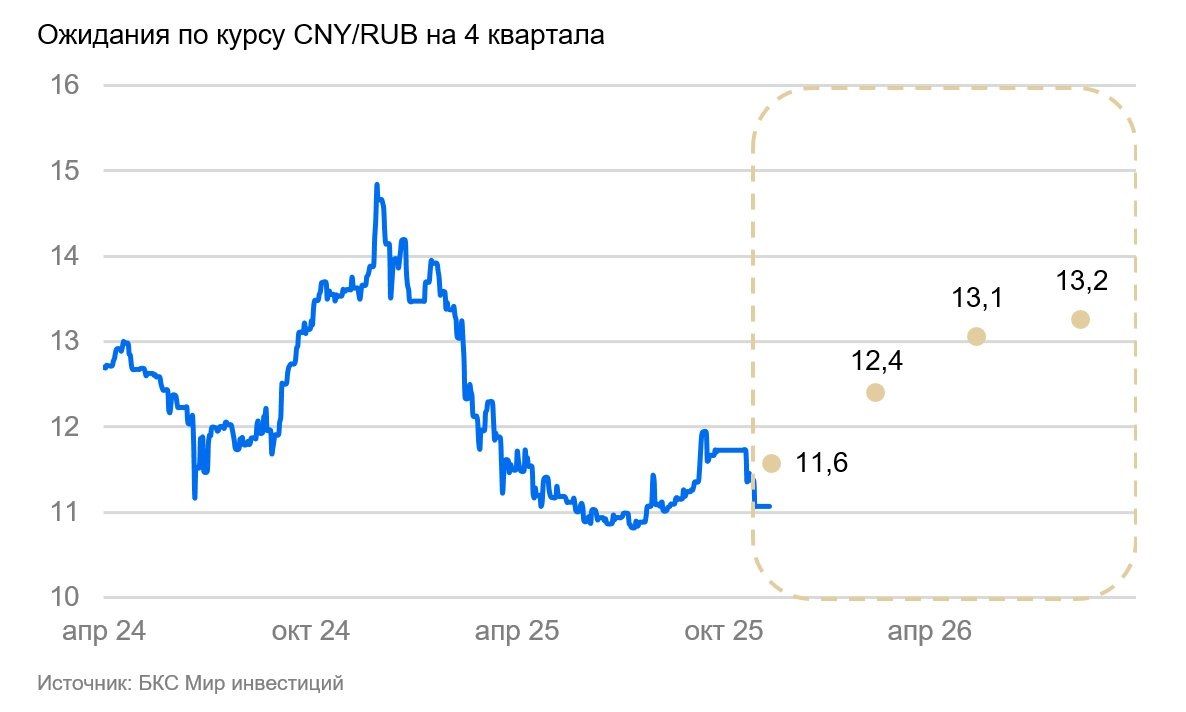

CNY/RUB: юань против рубля

В III квартале рубль потерял к юаню 6%: Немного ослаб рубль, и юань, со своей стороны, окреп к корзине валют — об этом мы подробно пишем в разделе про пару USD/CNY. Специфические факторы для этой валютной пары (ограничения ликвидности и т.п.) в целом были незначительны.

На горизонте года рубль должен подешеветь к юаню за счет слабости самого рубля и дальнейшего укрепления юаня. Мы не ожидаем существенных проблем с юаневой ликвидностью на российском рынке, как и других специфических факторов, способных повлиять на динамику валютной пары.

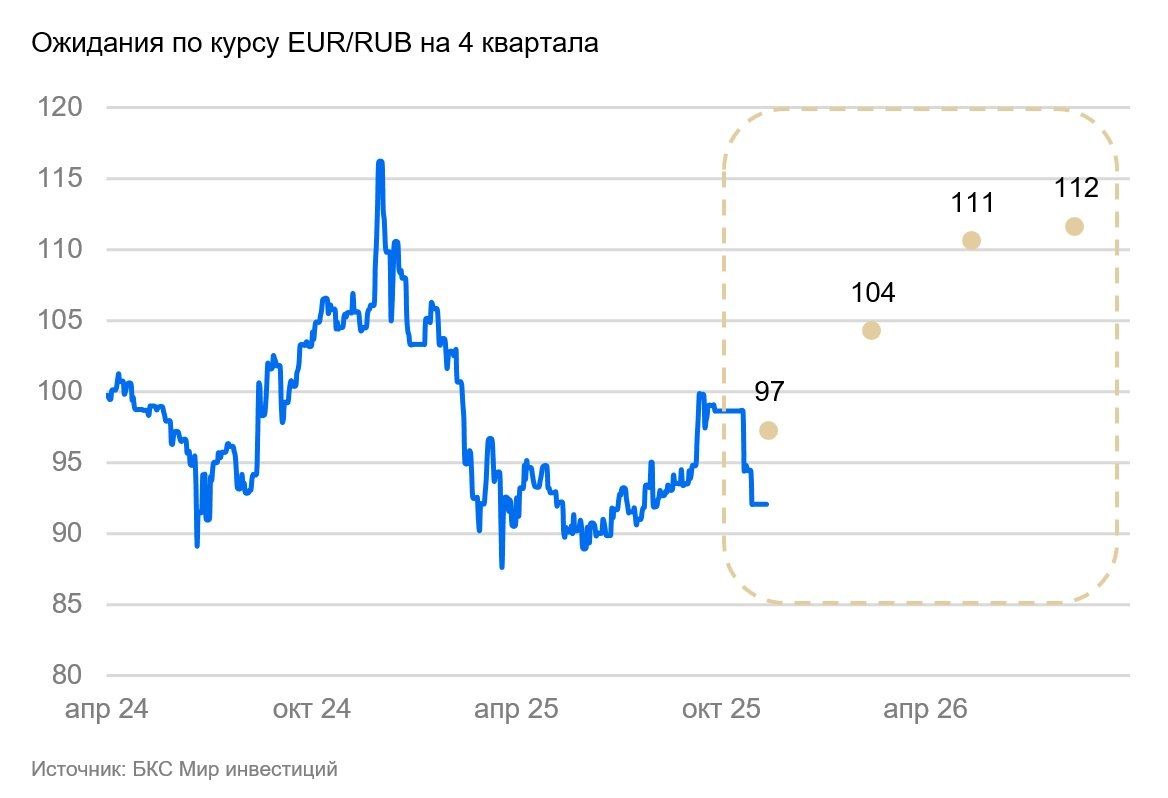

EUR/RUB: евро против рубля

В среднем за III квартал евро к укрепился к рублю на 8%. Из них порядка 3% пришлось на слабость рубля к корзине валют и 5% — на укрепление евро.

Специфичных факторов для пары EUR/RUB не наблюдалось. ЕС продолжает разрабатывать и вводить новые санкции против РФ и поддерживать Украину, однако влияние этих мер на финансовые рынки и валютный курс ограничено. Наиболее чувствительные ограничения уже были введены в прошлом. Обе экономики уже адаптировались к санкционному режиму, а поставки оружия на общую ситуацию практически не влияют.

Мы полагаем, что укрепление евро к рублю будет одним из самых больших среди наших валютных пар, поскольку слабость рубля будет сопровождать некоторое укрепление евро.

EUR/USD: евро против доллара США

За III квартал евро вырос в цене к доллару США на 3%. Последний ослаб несколько раньше, чем мы ожидали. Сохранялась неопределенность торговых условий, хотя конечный уровень пошлин оказался более умеренным, чем в негативных сценариях. Европа, по сути, согласилась с пошлинами США и не ввела существенных ответных мер.

В ЕС сохраняется медленный — на грани стагнации — рост ВВП. Слабые потребительский спрос и инвестиционная активность, а также субсидирование властями части цен позволяют поддерживать инфляцию низкой, а реальную ставку ЕЦБ – около нуля.

В этих условиях евро укреплялся не из-за благоприятных перспектив экономики ЕС, а из-за переноса части инвестиций американских компаний в Европу для диверсификации регуляторных рисков.

Мы полагаем, что из-за постепенного сужения спреда в ставках ФРС и ЕЦБ доллара останется дешевым к евро. Однако его дальнейшее ослабление существенно замедлится. Возможны периоды укрепления доллара на несколько месяцев, если изменятся спекулятивные настроения.

USD/CNY: юань против доллара США

В III квартале средний курс юаня к доллару США окреп на 1%. Юань дорожал на фоне ослабления доллара к большинству валют, поскольку власти КНР стараются балансировать курс относительно валютной корзины.

Мы ожидаем, что в 2025 г. курс укрепится до 7,1 юаня за доллар США за счет слабости последнего. В дальнейшем китайская валюта может подорожать к доллару до 7 юаней после смягчения монетарной и фискальной политики в США и еврозоне.

Мы полагаем, что КНР сможет перенаправить часть экспорта из США в развивающиеся страны, чтобы сгладить эффект торговых войн. По предварительным итогам, Китай по итогам года может выйти на целевые 5% роста ВВП. Экономика страны имеет существенные сырьевые и валютные резервы для компенсации возможного глобального замедления экономики.

USD/JPY: иена против доллара США

В среднем за III квартал курс иены ослаб на 2%. Иена остается вблизи многолетних минимумов, поскольку реальная доходность в иене существенно ниже, чем в других развитых странах. На слабость японской валюты также повлияли осторожные комментарии Банка Японии. Ранее предполагалось, что регулятор продолжит повышать ставку ДКП до 0,75-1%, сейчас рост цен немного замедлился, проинфляционные ожидания снизились, а вместе с ними и ожидания повышения ставки.

Мы полагаем, что в будущем Банку Японии придется ужесточать политику, чтобы поддержать спрос (как домохозяйств, так и производителей) на импорт, несмотря на потенциальную угрозу для стабильности рынка внутреннего долга. Помимо этого, США могут воспринять ослабление иены как угрозу демпинга.

Банк Японии начал сокращать покупки гособлигаций на ближайшие два года. В результате иена должна постепенно укрепиться до 125–130 иен за доллар США в I полугодии 2026 г. При этом реальная ставка монетарной политики останется отрицательной, что должно снизить давление на рынок госдолга. Монетарные условия будут ужесточаться преимущественно за счет сокращения краткосрочной ликвидности.

Комментарии