"Усиленные Инвестиции" - ключевые изменения портфеля

Представляем итоги последней недели.

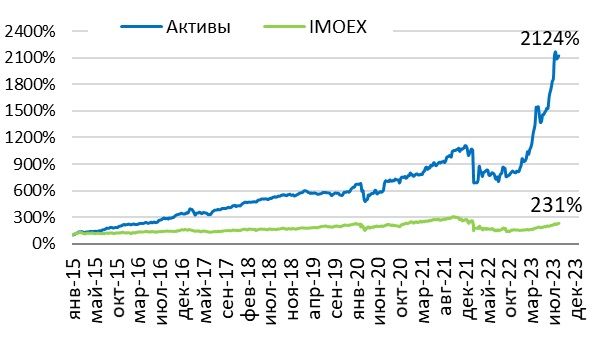

- Портфель вырос на 1.1% против индекса Мосбиржи +2.3% (с начала года +139.7% и +44.4% соответственно)

- Валютная позиция выросла на 1.1%

- Лукойл прибавил 3.9% к цене. Лукойл позитивно отчитался за 2023 H1:

- Выручка: 3.6 трлн руб или -11.6% к 2021 H1 (за 2023 q2 -13% кв/кв)

- EBITDA: 871 млрд руб или +33.1% к 2021 H1 (за 2023 q2 -8% кв/кв)

- Чистый долг с конца 2021 сократился на 717.1 млрд рублей (20.4% от капитализации)

- FCF годовой индикативно ~1331 млрд руб (положительный), 28.3% от капитализации

- EV/EBITDA мультипликатор индикативно равен ~2.1x при историческом 50м перцентиле ~3.2x

- Фосагро снизилась на 4.1%. Слабо отчиталась за 2023 q2:

- Выручка -38.0% г/г

- EBITDA -56.8% г/г

- Рентабельность по EBITDA 35.0% снизилась по сравнению с 50.3% в аналогичном квартале прошлого года

- EV/EBITDA мультипликатор равен 6.3x при историческом 50м перцентиле 7.2x

СД Фосагро рекомендовал дивиденды по итогам 2023 H1 в размере 126 руб на акцию или 1.7% див. доходности к текущей цене

- Алроса снизилась на 2.9%. СД Алроса рекомендовал дивиденды по итогам 2023 H1 в размере 3.77 руб на акцию или 4.6% див. доходности к текущей цене

- Сегежа просела на 2.5%. Как мы и ожидали, негативно отчиталась за 2023 q2:

- Выручка -23.8% г/г (против исторического темпа +16.5%)

- EBITDA -50.6% г/г (против исторического темпа +33.3%)

- Чистая прибыль -3.9 млрд руб, против +8.3 млрд руб годом ранее

- EV/EBITDA мультипликатор равен 21.0x при историческом 50м перцентиле 8.6x

- Мечел снизился на 2.5% в цене. Мечел негативно, но лучше ожиданий, отчитался за 2023 H1:

- Выручка -21.9% г/г

- EBITDA -52.8% г/г

- Чистая прибыль -3.5 млрд руб, против +72.7 млрд руб годом ранее

- Чистый долг увеличился на 12.2 млрд рублей за отчетный период (10.0% от капитализации) и составил 278.7 млрд руб (230% от капитализации) – >52% номинировано в иностранной валюте

- Net Debt/EBITDA: 3.0х, Net Debt/EBITDA annualized: 3.8х

- EV/EBITDA мультипликатор равен 4.3x при историческом 50м перцентиле 3.6x

Суд по иску, по итогам которого чуть ли не все активы Мечела могут быть взысканы в сторону Газпромбанка, был отложен до 3-го октября 2023 года

- Добавили в портфель новую потенциально высокодивидендную компанию с прогнозной доходностью по итогам 2023-го года ~20%

- По основным компаниям изменения: Белуга +5.2%, Лукойл +3.9%, Сургутн-з (прив) +1.8%, Сбербанк +1.7%, Ренессанс Страхование -0.3%, МТС -1.8%, Алроса -2.9%, Фосагро -4.1%

- Россия и другие страны ОПЕК+ договорились о новом сокращении поставок нефти – Новак (Forbes)

1Изменения цен здесь приводятся от вечера пятницы прошлой недели к ценам вечера последней пятницы (момент окончания торгов).

Результаты изменения стоимости портфеля ценных бумаг и индекса Московской биржи

Динамика результативности рекомендуемого портфеля