Усиление геополитического риска негативно сказывается на активности покупателей

Усиление геополитического риска негативно сказывается на желании покупателей брать инициативу в свои руки. Однако мы полагаем, что негативные факторы по большей части уже в цене, тогда как четких позитивных драйверов для разворота пока нет.

Краткосрочные идеи: есть изменения в портфелях o В аутсайдерах убрали ФСК-Россети, добавили Норильский никель

Актуальный состав портфеля:

Фавориты: Сбер-ао (SBER), ТКС (TCSG), Лукойл (LKOH), Газпром нефть (SIBN), Ozon (OZON), МосБиржа (MOEX), Яндекс (YDEX)

Аутсайдеры: Алроса (ALRS), НЛМК (NLMK), Норникель (GMKN), ЛСР (LSRG), ОГК-2 (OGKB), МТС (MTSS), Распадская (RASP)

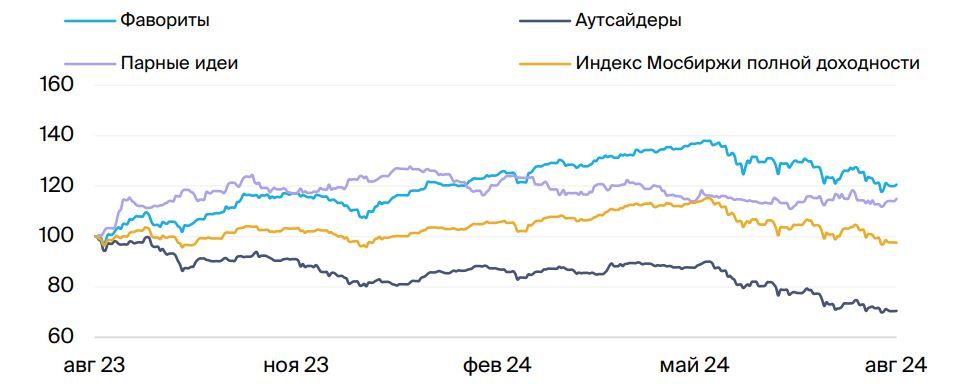

Динамика портфеля за последние три месяца:

Фавориты упали на 12%;

Индекс МосБиржи — снижение составило 14%

Аутсайдеры упали на 20%

Динамика краткосрочного портфеля за 12 месяцев

Что изменилось. В аутсайдерах: убираем ФСК-Россети, добавляем Норильский никель. Мы добавляем бумаги Норникеля в список аутсайдеров в ожидании слабых результатов за 1П24 из-за низких цен на металлы. При текущих ценах на металлы и курсе рубля акции торгуются с неоправданной премией 30% по мультипликатору Цена/Прибыль (Р/Е). Среднесрочно не видим явных причин для разворота цен на металлы на фоне экономического кризиса в Китае. Акции ФСК-Россети в абсолюте упали на 10%, однако снижение было наравне с индексом.

Краткосрочные фавориты: причины для покупки

Сбер-ао — высокая рентабельность, улучшение прогноза менеджмента на 2024 г. • ТКС — ожидания хорошей отчетности за 2К24 по МСФО в августе

Лукойл/Газпром нефть — сильные балансы, стабильный нефтяной бизнес, высокая дивидендная доходность в нефтегазе

Ozon — хорошие перспективы бизнеса на длинном горизонте, теперь более привлекательная оценка

МосБиржа — поддержка выручки от высоких процентных ставок

Яндекс — ждем сильных результатов за 2П24, привлекательный уровень котировок

Краткосрочные аутсайдеры: причины для продажи

Алроса — цены на алмазы продолжают падать

НЛМК — слабый мировой спрос на сталь особенно чувствителен для компании

Норникель — ожидаем слабые результаты за 1П24 в условиях низких цен на металлы

ЛСР — давление на продажи с учетом более премиального сегмента

ОГК-2 — снижение финансовых показателей в 2025 г. будет давить на котировки

МТС — дивиденды только через год, высокие процентные ставки негативны для прибыли

Распадская — высокая оценка не оправдана

Парные идеи

Лонг Полюс/Шорт Норникель — сильные результаты Полюса против слабых у Норникеля за 1П24 и низкой вероятности по дивидендам

Лонг БСПБ/Шорт ЛСР — дивиденды и сильные результаты за 2К24 по МСФО позитивны для котировок БСПБ, в то время как давление на продажи со стороны высоких ипотечных ставок негативно для ЛСР

Лонг Башнефть-ап/Шорт Башнефть-ао — идентичные дивиденды означают, что эти две акции должны торговаться гораздо ближе друг к другу, чем сейчас

Лонг Ростелеком-ап/Шорт Ростелеком-ао — ожидаем сужения дисконта между акциями перед дивидендами в преддверии выплаты за 2023 г.

Лонг Яндекс/Шорт МТС — прогноз сильных финансовых результатов за 3К24 у Яндекса и отсутствие катализаторов у МТС на среднесрочном горизонт.